2014-01-28

2014-01-28 3999

3999После полной оплаты уставного капитала акционерное общество в соответствии с его уставом (а также общество с ограниченной ответственностью) вправе по решению совета директоров (в ООО — по решению общего собрания участников) размещать облигации и иные ценные бумаги общества. Облигации общество может выпускать:

• под залог имущества;

• под обеспечение третьими лицами;

• без обеспечения (не ранее третьего года существования общества и после утверждения двух годовых балансов).

Акционерное общество вправе выпускать облигации, конвертируемые в акции, в количестве не более числа объявленных акций определенных категорий и типов.

Облигация — стандартизированный юридический документ, пригодный для купли-продажи.

Классическая облигация — это долговое свидетельство, которое включает два главных обязательства:

а) обязательство эмитента вернуть держателю облигации по истечении оговоренного срока выпуска данной бумаги номинальную стоимость облигации;

б) обязательство эмитента выплачивать держателю облигации регулярный фиксированный доход в виде процента от номинальной стоимости, указанной на облигации.

Принципиальная разница между акциями и облигациями компании заключается в том, что, купив акцию, ее владелец (инвестор) становится одним из собственников выпустившей ее компании. Купив облигацию компании, инвестор становится ее кредитором.

Компания получает возможность выпускать облигации, то есть брать деньги взаймы, когда ее положение на рынке достаточно устойчиво. До этого момента единственный путь получить финансовые средства — эмиссия акций.

Молодая компания не располагает ни материальными гарантиями, ни авторитетом, которые позволяли бы ей выпускать облигации. Зрелая компания вправе выбирать, что ей выгоднее — осуществить дополнительный выпуск акций, расширив круг собственников, или же эмитировать облигации, получив тем самым долгосрочный заем.

На этот выбор влияют следующие факторы:

1. Конъюнктура фондового рынка. Если, например, курсы акций идут вверх, причем растет спрос и на эмитированные ранее акции данной корпорации, то дополнительный их выпуск имеет все шансы на успех. Когда курс выше среднего, для привлечения капитала необходимой величины требуется продать относительно небольшое число акций и воздействие нового выпуска на степень рассредоточения контроля над компанией будет минимальным. При общем снижении курсов выпуск новых акций, наоборот, может столкнуться с большими трудностями или вообще окажется невозможным.

2. Уровень процентной ставки. Если она высока или имеет тенденцию к росту, это означает дороговизну кредитов и уменьшает привлекательность облигаций.

3. Характер предполагаемого использования инвестиций. Выпуск облигаций по общему правилу осуществляется, когда средства требуются для конкретной, строго определенной цели, когда доходы и расходы, ожидаемые в связи с финансируемым инвестиционным проектом, можно достаточно уверенно предсказать. Напротив, если фонды аккумулируются для целей, не ограниченных временными и точными количественными рамками, предпочтительнее при прочих равных условиях эмиссия акций.

4. Ликвидность компании в долгосрочном плане, то есть ее способность выполнять свои долгосрочные обязательства. Эта способность оценивается коэффициентом платежеспособности (задолженности):

Коэффициент = общая сумма задолженности.

платежеспособности собственный капитал

Чтобы не иметь проблем с кредиторами из-за слишком высокого удельного веса заемного капитала, компания должна следить за значением коэффициента задолженности: при эмиссии облигаций оно не должно превышать среднеотраслевого значения (например, для электроприборостроения среднеотраслевое значение данного коэффициента составляет = 0,8).

Критерии классификации облигаций. Облигации можно классифицировать по следующим критериям:

1) статусу заемщика (эмитента);

2) целям выпуска;

3) срокам, на которые выпускается заем;

4) форме выпуска;

5) надежности;

6) способу выплаты дохода;

7) способу погашения.

Деление по критериям в определенной степени условно, поскольку они взаимосвязаны.

Статус эмитента. На облигационный рынок выходят эмитенты трех категорий:

•- государство в лице тех или иных органов центральной или местной власти;

•- частные компании;

•- иностранные заемщики, которые, в свою очередь, подразделяются на государственных и частных.

Статус эмитента тем выше, чем меньше риск его банкротства. Считается, что государство не может обанкротиться. И потому его облигации выступают «эталоном надежности». Но чем меньше риск, сопряженный с приобретением облигации, тем меньше оснований выплачивать по ней высокий процент. Здесь мы сталкиваемся с проявлением одной из зависимостей, которые приводят в движение весь механизм фондового рынка: недостаток надежности необходимо компенсировать повышенным доходом. Таким образом, из всех поступающих на облигационный рынок бумаг государственные обязательства являются (должны быть) наименее доходными. На противоположном полюсе, где доходность максимальна, расположатся бумаги эмитентов, внушающих меньше всего доверия. Такими могут оказаться облигации иностранных компаний. Им нередко приходится выплачивать инвесторам высокий процент как своеобразную «премию» за повышенный риск. Таково, например, отношение к российским государственным еврооблигациям зарубежных инвесторов.

По целям облигационные займы принято подразделять на три группы:

• выпускаемые для финансирования новых инвестиционных проектов, которые намеревается осуществить эмитент;

• выпускаемые для рефинансирования имеющейся у эмитента задолженности;

• выпускаемые для финансирования мероприятий, не имеющих непосредственного отношения к производственной деятельности эмитента, например для финансирования слияний и поглощений фирм, то есть, по сути дела, для обеспечения этапных, качественных сдвигов в производстве.

Сроки облигационных займов и процентные ставки. К облигациям принято относить бумаги, выпущенные на срок более одного года. Краткосрочные бумаги со сроком действия до одного года считаются инструментами денежного рынка, в то время как облигации являются инструментом рынка капиталов. Вместе взятые, денежный рынок и рынок капиталов образуют рынок ссудных капиталов. Ссуда денег имеет место, когда речь идет о текущих платежах и поступлениях, о потребности взять краткосрочный кредит для поддержания баланса между текущими расходами и доходами.

Совсем другое дело — ссуда капитала, которая направляется на финансирование инвестиционных проектов. Они, будучи закончены, начнут давать прибыль. Это и означает, что кредит был использован как капитал. Таким образом, назначение ссуды связано со сроками, на которые она предоставляется. Поэтому облигации выпускаются на срок более года. Обычно компании выпускают облигации на срок до 7 лет (среднесрочные) и 10 лет (долгосрочные).

Для кредитора предоставление денег в долг сопряжено при прочих равных условиях с тем большим риском, чем дольше срок, на который выдается кредит. Поэтому в обычной ситуации процент по долгосрочным облигациям наиболее высок, а по краткосрочным — наиболее низок.

Процентные ставки в условиях рыночной экономики являются инструментом достижения сбалансированности производственно-хозяйственной деятельности в народном хозяйстве. Их колебания приносят меньшие социально-экономические последствия, чем колебания объемов производства и уровня занятости.

Условия облигационных займов. Основным принципом выпуска облигаций является способность эмитента выполнить взятые на себя обязательства. В этих целях выпуск облигаций сопровождается рядом условий.

1. Определение доверенного лица и заключение контракта.

Компания, выпускающая облигации, определяет согласованное с комиссией по рынку ценных бумаг квалифицированное доверенное лицо для представления интересов облигационеров. В его обязанности входит засвидетельствование законности выпуска облигаций, контроль за финансовым положением и деятельностью заемщика с целью обеспечить уверенность в выполнении всех договорных обязательств и вовремя предпринять соответствующие действия в случае, когда данные обязательства выполнены не будут. Услуги доверенного лица оплачивает компания, и это увеличивает стоимость займа.

Официальное соглашение между компанией, выпускающей облигации, и доверенным лицом (как правило, банком), представляющим облигационеров, фиксируется особым контрактом. Контракт содержит и условия займа, и наложенные на компанию ограничения (защитные условия).

Банк не имеет права брать на себе обязанности доверенного лица, если это чревато возникновением конфликта интересов. Например, если банк сам является крупным кредитором корпорации, то он заинтересован прежде всего в выполнении корпорацией ее обязательств по этим кредитам, в то время как в роли доверенного лица он должен был бы, в первую очередь, добиваться выполнения корпорацией обязательств по облигационному займу.

2. Выпуск компанией облигаций под залог или обеспечение третьими лицами.

Российское законодательство предусматривает, что исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Под обеспечением третьими лицами следует понимать поручительство (например, Правительства РФ или администрации региона) и банковскую гарантию.

В качестве залога используются материальные активы. (здания, сооружения, оборудование) и ценные бумаги. Облигации, выпускаемые под залог материальных активов, именуются закладными.

Как правило, залогом служат материальные активы, которыми компания располагает на момент выпуска облигаций. Однако в условия займа может быть включен пункт, согласно которому залогом становится и то имущество, которым компания обзаведется после эмиссии облигаций. В таком случае обычно оговаривается право компании выпустить дополнительное число облигаций на сумму, равную примерно 60% стоимости нового имущества (а залогом под ранее выпущенные облигации становятся 40% стоимости этого имущества).

Разновидностью закладных облигаций являются облигации, в которых облигационный заем сочетается с договором о лизинге. Такие облигации выпускают авиатранспортные и нефтяные компании для оплаты приобретаемых ими соответственно самолетов и танкеров. Особенность этих бумаг состоит в том, что юридически их владельцем выступает не компания, которая их использует и на балансе которой они значатся, а доверенное лицо (банк). Изготовитель оборудования передает права собственности на него доверенному лицу, которое и выпускает под обеспечение этого оборудования облигации. Выручка от эмиссии поступает изготовителю, покрывая почти всю продажную цену. Одновременно заключается соглашение о лизинге оборудования транспортной компанией, которая платит первоначальный взнос (его делают таким, чтобы в совокупности с поступлениями от облигаций он позволял полностью расплатиться с изготовителем оборудования).

Считается, что для держателей надежность облигаций выше, когда имущество, которым они обеспечены как залогом, во-первых, принадлежит не компании, а доверенному лицу и, во-вторых, является в определенном смысле высокостандартизированным, которым пользуются многие компании и которое можно легко реализовать. В случае неплатежеспособности заемщика доверенное лицо может очень оперативно реализовать это оборудование и тем самым обеспечить интересы держателей облигаций. К примеру, если обеспечением служат пассажирские самолеты, то доверенное лицо при необходимости продает их другим авиатранспортным компаниям.

Если все обстоит благополучно, компания-эмитент оплачивает аренду, причем плата построена таким образом, чтобы ее хватало на выплату процентов по облигациям и постепенное их погашение (все расчеты с держателями ведет доверенное лицо от своего имени), а также на оплату услуг доверенного лица. Окончательное погашение облигаций приурочено к истечению договора об аренде. Доверенное лицо продает компании оборудование за символическую цену, и все расчеты между участниками сделки завершены.

Держатели закладных имеют бесспорное право потребовать продажи имущества, переданного в залог, когда эмитент облигаций оказывается неплатежеспособным. Но этим правом держатели облигаций не всегда спешат воспользоваться. Неплатежеспособность, если она не обусловлена полным банкротством, носит временный характер. Поэтому обычно держатели облигаций идут на то, чтобы заставить компанию провести финансовую реорганизацию, которая позволит ей выполнить обязательства по выплате процентов и погашению закладных.

Если залогом являются акции компании, то в случае ее неплатежеспособности есть, помимо продажи залога, еще один способ давления на эмитента: лишение его права голоса по акциям, которые служат залогом (оно переходит к доверенному лицу). Но это средство может оказаться таким же чрезмерно действующим, как и продажа залога: если обеспечением служат акции дочерних фирм, то потерять право голоса — это значит утратить контроль над данными фирмами.

Считается, что «качество» залога выше, если он представлен материальными активами. Поэтому рыночная стоимость бумаг, передаваемых доверенному лицу в качестве залога, должна быть, как правило, выше, чем сумма, на которую выпущены облигации. Если рыночная стоимость залога уменьшается из-за ухудшения биржевой конъюнктуры, эмитент облигаций должен довести ее до начального уровня, пополнив залог дополнительным числом тех же или каких-то других принадлежащих ему бумаг.

Эмитенту обычно предоставляется право в пределах оговоренной суммарной стоимости менять состав залога, изымая одни бумаги и передавая доверенному лицу другие.

3. Законодательство допускает выпуск облигаций без обеспечения, но только не ранее третьего года существования акционерного общества и после утверждения двух годовых балансов.

Облигации, выпускаемые без обеспечения, в действительности могут обеспечиваться надежностью компании и быть ничуть не хуже облигаций, выпущенных под залог. Это происходит, когда компания имеет основания полагаться на прочность как своего финансового положения, так и своей репутации в деловом мире. И потому не считает нужным обеспечивать свои облигации залогом. Более того, компания может посчитать, что выпуск закладных как бы принизит ее статус. В таких случаях облигации без обеспечения эмитируются под такой же процент, под какой выпускались бы закладные. Одинаковость процента — самое убедительное доказательство их надежности.

4. Рейтинги облигаций. Кредитоспособность открыто реализуемых долговых обязательств инвесторы часто определяют на основе оценки этих обязательств инвестиционными агентствами. Основными такими агентствами являются Moodys Investors Service и Standard & Poors. При выпуске корпорацией новых облигаций эмитент обращается в агентство для оценки облигаций, установления их рейтинга и условий обновления этого рейтинга на протяжении всего срока существования облигаций, вплоть до их погашения. За эти услуги эмитент выплачивает агентству комиссионные. Помимо этого, агентство взимает с эмитента плату за опубликование информации о рейтинге облигаций.

Агентства предоставляют инвесторам свою оценку выпуска посредством публикации характеристики, состоящей из комбинации букв. При составлении такого рейтинга агентства стараются оценить выпуск с точки зрения вероятности невыполнения обязательств.

Система рейтингов предусматривает 4 градации в первой категории облигаций (инвестиционных, то есть считающихся высоконадежными). Возьмем в качестве примера рейтинги, даваемые указанными фирмами. Облигации высшей градации получают рейтинг Ааа (Moodys Investors Service) и ААА (Standard & Poors). Следующая инвестиционная градация обозначается соответственно рейтингами Аа и АА. Такие облигации считаются высококачественными. Третья инвестиционная градация — в обоих случаях она обозначается рейтингом А — охватывает облигации, относимые к «высшим среднекачественным». Последняя инвестиционная градация имеет рейтинги соответственно Ваа и ВВВ. Далее — пять аналогично построенных градаций для второй категории бумаг (до С). Облигации этой категории характеризуются как обладающие спекулятивными элементами или явно спекулятивные. Это означает низкую степень уверенности в том, что эмитент может выполнить все свои обязательства по выплате процентов и погашению облигаций, причем не только в условиях плохой общеэкономической конъюнктуры; кроме того, по облигациям с рейтингами, начинающимися на «С», платежи процентов уже могли быть приостановлены.

В рамках всех градаций, кроме высшей, обе фирмы дают рейтинги, ранжирующие облигации в рамках данной градации. Так, фирма Standard & Poors может добавлять знаки «+» и «-». Например, в рамках градации СС облигация с рейтингом «СС+» оценивается как относительно более надежная, чем облигация с рейтингом «СС-». Фирма Moodys Investors Service использует в тех же целях индексы 1, 2, 3. В рамках даваемой ею градации Са. облигация с рейтингом «Са-1» предпочтительнее облигации с рейтингом «Са-3».

Присвоение рейтинга — результат большой аналитической работы, в ходе которой определяется ряд таких ключевых финансовых коэффициентов, как:

степень покрытия процентных = валовая прибыль

платежей прибылью сумма процентных платежей

коэффициент = долгосрочная задолженность

платежеспособности долгосрочная + собственный

задолженность капитал

и т. д. — всего около десяти показателей. Вместе взятые, они весьма полно характеризуют способность должника выполнить принятые обязательства. При этом абсолютные величины коэффициентов отчетливо меняются с переходом от одной градации к другой. Так, валовая прибыль у эмитентов облигаций градации ААА превышает причитающиеся с них процентные платежи в 10 раз, градации АА — в 8 раз, градации А — в 5 раз. И так до градаций, где валовая прибыль недостаточна для выполнения обязательств по процентным платежам.

Значение рейтингов выходит далеко за рамки их первоначальной функции — служить компасом для инвесторов. От рейтинга зависит стоимость облигационного займа для эмитента: чем ниже рейтинг, тем выше процент, который приходится устанавливать по займу.

Номинальная стоимость облигации и доход. Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа, то есть при погашении облигации. Процент дохода устанавливается к номиналу. Отношение суммы процентных платежей, полученных за год, к номинальной стоимости облигации называется ее «купонной доходностью*; связанное с владением облигацией право получать фиксированную сумму ежегодно в течение ряда лет именуют аннуитетом.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Этим, в частности, они отличаются от акций, продажную цену которых (или номинал, если он указывается) эмитент устанавливает в расчете на приобретение их представителями широких слоев населения. Облигации ориентируют либо на богатых индивидуальных, либо на институциональных инвесторов. В США наиболее распространены облигации с номиналом 1 000 дол., то есть примерно в 30 раз выше средней стоимости акции на Нью-Йоркской фондовой бирже. Это не означает, что облигации вообще недоступны лицам с относительно невысокими доходами. Сумма, достаточная для приобретения акции, может быть вложена и в облигацию, только не прямо, а косвенно — через инвестиционные фонды, объединяющие средства мелких вкладчиков.

Рыночная стоимость и реальная доходность. Облигации, как правило, являются высоколиквидным объектом инвестирования в силу того, что существует их активный вторичный рынок.

Для того чтобы определить рыночную стоимость облигации, дадим определения понятиям будущей (конечной) и текущей стоимости.

Будущая стоимость (ТУп) — стоимость в будущем (через п лет) инвестированной сейчас суммы денег (хо) — определяется по формуле сложных процентов:

ТУп - *0(1 + г)я,

где г — ссудный (купонный) процент.

Например, при хо =100 руб. и г = 8% для трехлетнего периода (п = 3) величина ТУ будет:

ТУ3 = ЮО-1,083 = 125,97 руб.

Если проценты выплачиваются не один раз в год, а т раз, то

ТУп

Например, если проценты выплачиваются поквартально, то в нашем примере

ГУ3 = 100 •(! +

126,82 руб.

782 Текущая стоимость — дисконтированная (пересчитанная на текущее время) стоимость будущего денежного потока. Она определяется по формуле:

" (1+К)п>

где РУ — текущая стоимость денежного потока хп, которая должна быть получена через л лет; К — ставка дисконтирования. Если хп = ТУп, то

'_ (1+К)п '

И при ставке дисконтирования, равной ссудному проценту К = г, получим РУ = х$. Это означает, что текущая стоимость будущей стоимости денежного потока равна инвестированной в настоящее время сумме. Например, будущая стоимость суммы 100 руб., инвестированной сейчас под 8% годовых, через 3 года составит 125,97 руб. Текущая же стоимость этой будущей стоимости, то есть суммы 125,97 руб., которую мы рассчитываем получить через 3 года, составит 100 руб.

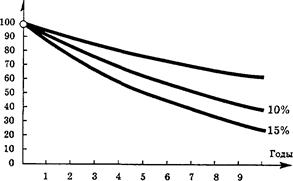

На рис. 1 показаны текущие стоимости 100 руб., полученные через 1—10 лет при ставке дисконтирования 5, 10, 15%.

I Текущая стоимость, руб.

Рис.1. Текущая стоимость 100 руб. при ставке дисконтирования 5, 10 и 15%

Видно, что РУ 100 руб. уменьшается по нисходящей тем больше, чем позднее они будут получены. Конечно, чем больше процентная ставка, тем меньше РV и тем более крутая кривая. При ставке дисконтирования 15% РУ 100 руб., которые будут получены через 10 лет, равна 24,72 руб.

РУ денежного потока, представляющего собой аннуитет из ряда равновеликих выплат за определенное число отрезков времени, равна:

И (1 + *)' '

где т — число отрезков времени, за которые происходят выплаты х по прошествии каждого из них; 2 — сумма дисконтированных выплат в конце отрезков времени от 1 до т. Если 1000 руб. ожидались в конце каждого из ближайших 2-х лет при ставке дисконтирования 8%, мы бы имели:

1000, 1000

1,08 1,08"

925,93 + 857,34 = 1783,27 руб.

Рыночная стоимость облигации представляет собой текущую стоимость потока денежных выплат по облигации. Этот поток образуется выплатой процентного дохода в течение установленного периода и выплатой номинальной стоимости облигации в конце периода.

Уравнение оценки текущей стоимости облигации с номинальной стоимостью (Э руб. запишется следующим образом:

(!+*)" (1+К)п

где Р — дисконтированная (текущая) стоимость потока платежей; С — годовые процентные выплаты, определяющиеся номинальным процентным доходом; Н — необходимая норма прибыли, определяемая рисковостью облигации. Последняя известна как доход, получаемый до срока погашения.