2015-07-04

2015-07-04 365

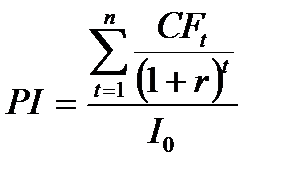

365Індекс прибутковості – це метод, що порівнює теперішню вартість майбутніх грошових потоків з початковими інвестиціями, тобто

РІ= теперішня вартість грошових потоків/початкові інвестиції

CFt - грошові надходження від освоєння інвестицій за відповідний період t

r – ставка дисконту (у відносних величинах 10%=0,1)

I0 – початкові інвестиції

t – кількість періодів отримання грошових надходжень, t=1….n

Згідно з цією методикою проект більший за 1 приймається, з меншим за 1 – відхиляється. Ця методика тісно пов’язана з NVP. Фактично, рішення при застосуванні обох варіантів буде одне.

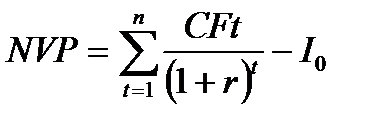

56. Чиста теперішня вартість ( NVP): переваги та недоліки застосування методу в інвестиційному аналізі.

Якщо теперішня вартість майбутніх грошових потоків від проекту вища за його початкову вартість, проект слід реалізовувати.

Чиста теперішня вартість = теперішня вартість – початкові витрати

Чиста теперішня вартість схваленого проекту повинна мати позитивне значення або дорівнювати 0, відхиленого – мати від’ємне значення.

Переваги: всі розрахунки ведуться виходячи з грошових потоків, а не з чистих доходів(Грошовий потік = чисті доходи + амортизація). Враховується амортизація як джерело коштів. Враховується зміна вартості грошей у часі. При ухвалені проекту за цією методикою можна визначити приріст капіталу від реалізації проекту.

Недоліки: методикою передбачається чітка точна оцінка майбутніх грошових потоків. Проте це складно спрогнозувати на досить значний період, у зв’язку з можливостями змін у вартості сировини, робочої сили тощо.

Механізм розрахунку NVP

1) знайти теперішню вартість кожного грошового потоку, включаючи як грошові надходження, так і витрати, дисконтованого на вартість капіталу проекту

2) знайти NVP проекту, додавши ці дисконтовані грошові потоки

3) NVP=0 проект рекомендовано

NVP<0 проект не рекомендовано

І0 – початкова вартість

CFt – очікуваний чистий грошовий потік у період t

r – періодична вартість капіталу (ставка дисконту)

t – рік(період)

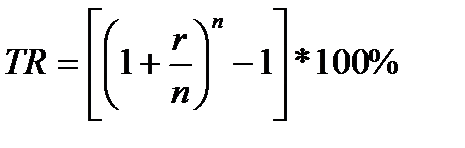

У випадку, коли грошові потоки мають періодичність відмінну від річної, тоді слід коригувати дисконтну ставку і t буде показувати нову періодичність

n – періодичність

r – дійсна дисконтна ставка, яку потрібно визначити

TR – номінальна річна процентна ставка

Поряд з розрахунком NVP часто розраховують сукупну теперішню вартість – GPV