2015-07-04

2015-07-04 1119

1119

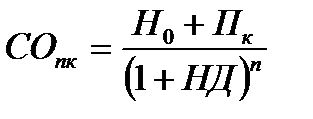

Н0 – номінал, що підлягає погашенню у кінці періоду обігу

НД – норма поточної доходності, в десятинному дробі

ПК – сума проценту, що буде нарахована при погашенні за відповідною ставкою

n – кількість років, які залишились до погашення

t – кількість років нарахування відсотків

64. Модель оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду (САтн).

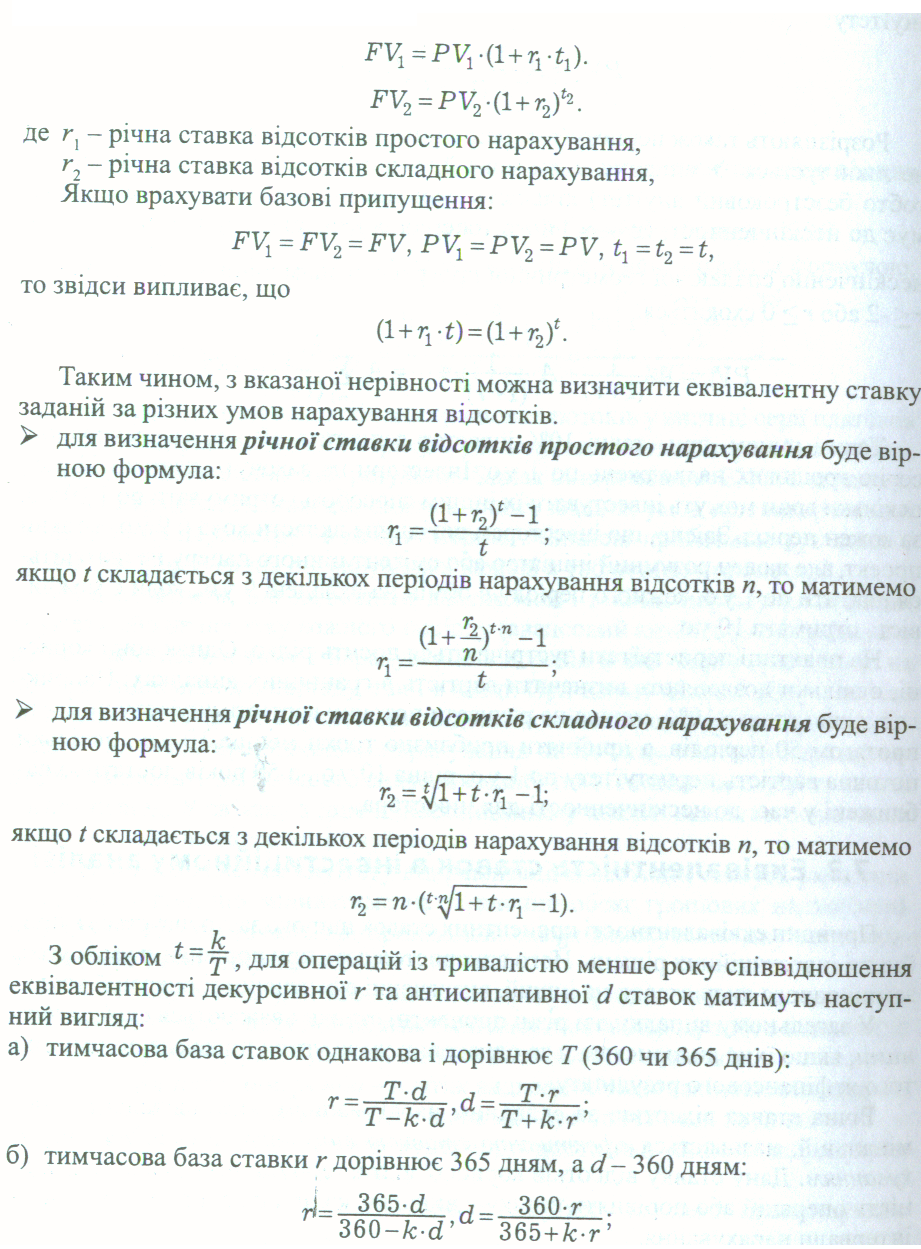

Для оцінки фінансових інвестицій застос. базові методи оцінки доцільності інвестицій. Разом з тим, для спрощення розрахунків у практичній діяльності інвесторами напрацьовані трансформаційні моделі NPV для застосування. Базовим методом при оцінці фінансових інвестицій є критерій, що дає можливість співставити ціну придбання інструменту фондового ринку (початкові інвестиції у класичній моделі NPV) з очікуваною вигодою від його утримання протягом певного періоду часу, приведеними до умов року придбання (дисконтова ні майбутні надходження накопичувальним підсумком), які в трансформаційних моделях називаються поточною ринковою вартістю, курсовою вартістю ЦП. Таким чином, прийняття рішення про придбання відповідного ЦП можна звести до звичайного механізму розрахунку чистої теперішньої вартості інвестицій в нього. Однією з основних проблем для застосув. зазначених трансформаційних моделей є визначення сумарної за відповідний період часу формування величини грошового потоку.

Модель оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду (САтн):

де,

де,

Дn – сума дивідендів, яку інвестор очікує отримати в n-ому році (сума дивідендів, прогнозована в n-ому періоді);

НД – норма поточної доходності акцій даного типу, у десятковому дробі;

Д – річна сума постійного дивіденду

Вибір моделі для визначення поточної ринкової вартості залежить від умов емісії та обігу фондового інструменту. Крім моделі оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду, використовують також:

- модель оцінки поточної ринкової вартості акції при її використанні протягом заздалегідь передбаченого терміну (САто)

- з постійними дивідендами (САП)

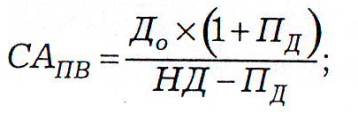

- з постійно зростаючими дивідендами (модель «Гордона») (САПВ)

- з непостійною сумою дивідендів (САИ)

65. Модель оцінки поточної ринкової вартості акцій з постійними дивідендами (САП).

Для оцінки фінансових інвестицій застос. базові методи оцінки доцільності інвестицій. Разом з тим, для спрощення розрахунків у практичній діяльності інвесторами напрацьовані трансформаційні моделі NPV для застосування. Базовим методом при оцінці фінансових інвестицій є критерій, що дає можливість співставити ціну придбання інструменту фондового ринку (початкові інвестиції у класичній моделі NPV) з очікуваною вигодою від його утримання протягом певного періоду часу, приведеними до умов року придбання (дисконтова ні майбутні надходження накопичувальним підсумком), які в трансформаційних моделях називаються поточною ринковою вартістю, курсовою вартістю ЦП. Таким чином, прийняття рішення про придбання відповідного ЦП можна звести до звичайного механізму розрахунку чистої теперішньої вартості інвестицій в нього. Однією з основних проблем для застосув. зазначених трансформаційних моделей є визначення сумарної за відповідний період часу формування величини грошового потоку.

Модель оцінки поточної ринкової вартості акцій з постійними дивідендами (САП):

, де

, де

Д – річна сума постійного дивіденду

НД – норма поточної доходності акцій даного типу, у десятковому дробі

Вибір моделі для визначення поточної ринкової вартості залежить від умов емісії та обігу фондового інструменту. Кріммоделі оцінки поточної ринкової вартості акцій з постійними дивідендами, використовують також:

- моделі оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду

- модель оцінки поточної ринкової вартості акції при її використанні протягом заздалегідь передбаченого терміну (САто)

- з постійно зростаючими дивідендами (модель «Гордона») (САПВ)

- з непостійною сумою дивідендів (САИ)

66. Модель оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами (САІІВ).

Для оцінки фінансових інвестицій застос. базові методи оцінки доцільності інвестицій. Разом з тим, для спрощення розрахунків у практичній діяльності інвесторами напрацьовані трансформаційні моделі NPV для застосування. Базовим методом при оцінці фінансових інвестицій є критерій, що дає можливість співставити ціну придбання інструменту фондового ринку (початкові інвестиції у класичній моделі NPV) з очікуваною вигодою від його утримання протягом певного періоду часу, приведеними до умов року придбання (дисконтова ні майбутні надходження накопичувальним підсумком), які в трансформаційних моделях називаються поточною ринковою вартістю, курсовою вартістю ЦП. Таким чином, прийняття рішення про придбання відповідного ЦП можна звести до звичайного механізму розрахунку чистої теперішньої вартості інвестицій в нього. Однією з основних проблем для застосув. зазначених трансформаційних моделей є визначення сумарної за відповідний період часу формування величини грошового потоку.

Модель оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами (модель «Гордона»):

, де

, де

До – сума останнього виплаченого дивіденду;

ПД – темп росту дивідендів, у десятковому дробі;

НД – норма поточної доходності акцій даного типу, у десятковому дробі

Вибір моделі для визначення поточної ринкової вартості залежить від умов емісії та обігу фондового інструменту. Кріммоделіоцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами, використовують також:

- моделі оцінки поточної ринкової вартості акцій при її використанні протягом невизначеного тривалого періоду

- модель оцінки поточної ринкової вартості акції при її використанні протягом заздалегідь передбаченого терміну (САто)

- з постійними дивідендами (САП)

- з непостійною сумою дивідендів (САИ)

67. Фактор еквівалента певності (СЕF)\ переваги та недоліки застосування методу при прийнятті інвестиційних рішень.

В основі методу еквівалента певності (МЕП) лежить ідея, що фінансовий менеджер може передбачити рівні ризику отримання грошових надходжень від інвестицій у період існування проекту. Беручи до уваги обмеження економічного прогнозування, буде слушним передбачити, що оцінки грошових потоків більш ранніх періодів точніші, ніж оцінки останніх років періоду.

Коли використовується метод ЕП, сподівана вартість розподілу імовірностей грошових надходжень проекту в період t множиться на коефіцієнт еквівалента певності (КЕП). Даний коефіцієнт перетворює ризиковані сподівані грошові надходження проекту в безризикові чи безпечні грошові надходження.

КЕП має значення від 0 до 1. Чим вище КЕП, тим більша частина сподіваних грошових надходжень у період t вважається менеджером безризикованою.

Оскільки в методі ЕП за допомогою КЕП ризик компенсується цілковито за визначенням, то дисконтування безризикових грошових потоків доцільно здійснювати за безризиковою ставкою, а не за вартістю капіталу фірми.

Безризикова ставка прибутковості звичайно асоціюється зі ставками прибутковості державних цінних паперів, оскільки вони є короткостро-ковими і мають гарантований прибуток і обов'язкову виплату номіналу при погашенні. Безризикові ставки прибутковості є точним відображенням вартості грошей у часі.

Коли обговорювався метод ЧТВ, в ролі ставки дисконту грошових потоків використовувалася вартість капіталу фірми, яка відображала її нормальний рівень ризику і включала в себе безризикову ставку і ставку, необхідну для компенсації комерційного і фінансового ризиків. З допомогою КЕП компенсується фінансовий і комерційний ризик отримання відповідних грошових надходжень, які потім дисконтуються за безризиковою ставкою дисконту.

Для використання методу ЕП важливо мати процедуру визначення КЕП. Спочатку здійснюється ретроспективний вибір інвестиційних проектів за їх основними видами -- інвестиційні проекти із заміни основних фондів, з розширення виробничих потужностей, досліджень і розробок, які в свою чергу розділяються на кілька категорій. Потім усередині кожної категорії на щорічній основі визначаються рівні ризику і прибутковості. Результатом даного аналізу є узагальнені розподіли ймовірностей грошових надходжень проектів, на основі яких визначаються коефіцієнти варіації. КЕП для кожного року і для кожної категорії проекту задається згідно з інтервалами значень коефіцієнтів варіації.

Основна ідея методу ставки дисконту з урахуванням ризику полягає в тому, що грошові надходження проектів, що мають велику мінливість (ризик) у своїх розподілах імовірностей, повинні дисконтуватися за більш високими ставками дисконту, ніж проекти, що мають меншу мінливість у своїх грошових надходженнях. Будь-який проект, який має ризик, повинен дисконтуватися за ставкою, що перевищує безризикову ставку, для того, щоб врахувати як вартість грошей у часі, так і ризик, пов'язаний з проектом (премію за ризик). Грошові надходження проектів, ризик яких не виходить за межі нормального, повинні дисконтуватися за вартістю капіталу фірми; грошові надходження проектів, ризик отримання яких перевищує нормальний ризик, повинні дисконтуватися за ставкою, що перевищує вартість капіталу фірми; грошові надходження проектів, що мають ризик менший, ніж ризик нормальних операцій фірми, повинен дисконтуватися за ставкою, величина якої перебуває між безризиковою і вартістю капіталу.

68. Аналіз чутливості реагування (SА): переваги та недоліки застосування методу при прийнятті інвестиційних-рішень.

Аналіз чутливості реагуванняшироко використовується для визначення зміни будь-якого показника ефективності проекту від його базового значення залежно від змін різних факторів проекту, як то: обсягів продажу, ціни робочої сили, матеріальних витрат, дисконтної ставки тощо. За цим методом оцінюється важливість впливу окремих факторів (ціна реалізації, собівартість, обсяг виробництва, обсяг обладнання тощо) на загальну прибутковість проекту і відповідно до результатів вживаються заходи щодо ґрунтовнішого опрацювання інвестиційних планів та зниження ризикованості, пов`язаної з виявленими факторами

Ризик вимірюється за допомогою варіації. Чим більше відхилення або зміна результативного показника проекту, тим проект ризиковані ший. Таким чином аналіз чутливості реагування розглядає показники, пов`язані з прибутком, ризиком, обсягом продажу товарів, собівартістю, дисконтною ставкою тощо з метою виявити, як чутливо реагує цей показник на зміни кожної змінної. З двох проектів чутливості до змін вважається ризикованішим.

Мета аналізу чутливості полягає в порівняльному аналізі впливу різних факторів інвестиційного проекту на ключовий показник ефективності проекту

Вибором ключового показника ефективності інвестицій може служити внутр. норма прибутковості (IRR) або чисте теперішнє значення (NPV).

Аналіз чутливості реагування здійснюється за доп. графіку «Spider Graph», який дозволяє зробити висновок про найбільш критичні фактори інвестиційного проекту, для того щоб у ході його реалізації звернути на ці фактори особливу увагу з метою скоротити ризик реалізації інвестиційного проекту.

Недоліки. При застосуванні цього методу доцільно враховувати таке основне його обмеження: найчастіше застосування методу зводиться до того, що кожен визначений фактор у проекті змінюється почергово на одне й те саме значення в одному й тому самому напрямі

Але на практиці таке неможливе, оскільки середовища проекту характеризуються динамічністю та складністю, що припускає одночасну зміну декількох факторів і у різних напрямах зміни. Так, за один і той же період ставка дисконту може збільшитися на 10%, обсяг реаліз. продукції проекту зменшитися на 15%, а витрати на сплату податків можуть збільшитися на 5% тощо. Більше того, окремі фактори проекту можуть змінитися на конкретні вартісні значення, або можуть з`явитися непередбачені витрати загалом. Застосування цього методу передбачає стабільність зміни та єдиний напрям для всіх ключових факторів проекту.

Подолати цей недолік дає можливість застосування прийомів моделювання, головною метою якого є спроба наблизити гіпотетичні ситуації до реальних.

69. Аналіз сценаріїв: переваги та недоліки застосування методу при прийнятті інвестиційних рішень.

Аналіз сценарію – методика аналізу ризику, яка розглядає чутливість реагування очікуваного прибутку до змін у ключових змінних величинах та можливий інтервал їх значень.

Аналіз сценарію розглядає «погані» та «добрі» фінансові обставини, які можливі в очікуваній ситуації. При цьому фінансовий аналітик просить операційних менеджерів підібрати «поганий» набір обставин (низька ціна продажу, низький обсяг продажу, високі змінні витрати на одиницю тощо), середній (або «більш можливий») набір і «добрий» набір обставин.

Щоб оцінити переваги різних напрямів інвестицій і оперувати ними, ці відхилення доцільно звести до одного значення, а потім у його межах прогнозувати різні рівні прибутку з урахуванням ймовірності їх досягнення. Сума величин ймовірності дорівнює 1.

При оцінці ризику проектів нових підприємств чи реконструкції діючих слід враховувати, що ймовірні значення допомагають визначити можливість одержання очікуваних прибутків за тих чи інших умов. Визначити розмір прибутку та ймовірність його одержання можна за допомогою спостережень, набутого досвіду, сфери прикладання капіталів (в освоєну справу, справу, яка лише освоюється, чи нову). Чим більша невпевненість у кінцевому результаті, тим ширше межа відхилень прибутковості від середнього значення. Залежно від складності, точності аналізу та розрахунків прибутку менеджер (економіст) надає величину ймовірності кожному значенню у межах відхилень

Переваги. Аналіз сценарію забезпечує корисною інформацією щодо ризику проекту.

Недоліки. Але цей метод дещо обмежений, бо розглядає тільки декілька окремих результатів, хоча в дійсності існує нескінченне число ймовірностей. Метод імітаційного моделювання Монте-Карло вирішує цю проблему. Він виник при математичному дослідження гри в казино, який поєднує чутливість реагування та ймовірність розподілу вхідної змінної величини. Однак таке моделювання потребує сильного комп’ютерного забезпечення, тоді як аналіз сценарію можливо провести, використовуючи ПК із програмою електронних таблиць або навіть застосовуючи калькулятор.

70. Специфіка порівняння проектів при застосуванні методів NPV та ІRR.

Чиста теперішня вартість (NPV) – сума грошей, яку інвестор отримає наприкінці дії проекту у надлишку від суми інвестицій, вкладених у проект

Якщо теп. вартість майб. грош. потоків від проекту вища за його поч.. вартість, проект слід реалізовувати.

Чиста теп. вартість = теп. вартість - початкові витрати

ЧТВ схваленого проекту має дорівнювати нулю або мати позитивне значення, відхиленого – негативне.

Основним у цій методиці є те, яку саме дисконтну ставку брати для підрахунку. Загалом, ризиковані ший з двох проектів має дисконтуватися за вищою ставкою. За цієї методики дисконтні ставки залежать також від тривалості проектів

Внутрішня норма прибутку (IRR) – така ставка дисконту, за якої теперішня вартість грошових потоків дорівнює початковим інвестиціям. Тобто – це дисконтна ставка, за якої NPV=0

Особливістю порівняння декількох проектів за показником IRR із застосуванням наближеного підходу, є те, що інтервал для ставок повинен бути однаковим для всіх проектів. У противному випадку матиме місцу суттєва похибка отриманого результату

Особливості застосування NPV та IRR:

1. Коли застос. показник IRR, проект не слід схвалювати лише за його дуже високим IRR. Слід замислитися, чи можна буде утримати таке високе значення. Необхідно проаналізувати результати минулої діяльності, сьогоднішній стан справ і на перспективу, і подивитися, чи є можливість реінвестувати грошові потоки за такого високого значення IRR. Якщо фірма не впевнена, що така ставка IRR реальна, потрібно визначити NPV за біль реалістичної ставки дисконту

2. застосування IRR завжди призводить до відбору того самого проекту, а NPV залежить від вибраної дисконтної ставки

3. величина проекту і його тривалість – основні причини суперечностей між значеннями IRR та NPV у порівнянні проектів. Отже, слід порівнювати більш менш однакові проекти за тривалістю і вартістю

4. коли проекти порівнюються за NPV, то має бути ставка, яка цілком вірогідно відбиває ризик кожного з них. Нічого страшного, якщо два проекти порівнюються за різними дисконтними ставками, бо один з них ризиковіший

71. Модель оцінки капітальних активів (CAMP): переваги та недоліки застосування методу при прийнятті інвестиційних рішень.

Модель оцінки капітальних активів (CAMP, МОКА) широко використовується для визначення необхідної ставки доходу від акцій або портфеля інвестицій. Розраховується так:

Re=Rf+ß(Rm-Rf), де

Re – необхідна ставка доходу (очікувана ставкою доходу на вкладений капітал)

ß – бета акцій (коефіцієнт, що є мірою ринкового або не диверсифікованого ризику й що відображає амплітуду коливань прибутковості активу)

Rf – безпечна ставка (без ризикова ставка) доходу, у якості якої прийнято використовувати прибутковість за довгостроковими державними облігаціями

Rm – дохідність ринкового портфелю (середньо ринкова ставка доходу, обумовлена виходячи з довгострокової загальної прибутковості ринку), відповідно (Rm-Rf) – премія за ризик вкладена в даний актив

Основні положення МОКА:

- В теорії розглядається так званий „ринковий портфель".

Ринковий портфель - це портфель, який складається з цінних паперів, частка яких в портфелі дорівнює частці на ринку цінних паперів.

- Існують безризикові активи, які забезпечують інвесторам невелику, але стабільну доходність. Для безризикових активів.

- Введення ринкового портфелю і безризикових активів дозволило побудувати нову межу ефективності, яка отримала назву „лінія ринку капіталів" (CML)

- Для визначення залежності між доходністю та ризиком в МОКА загальний ризик умовно поділяють на два компоненти:

1систематичний ризик (пов'язаний з ринком ризик). Систематичного ризику впливає на доходність всіх цінних паперів, але ступінь впливу буде різним.

2несистематичний ризик (характерний тільки для певного активу). Його можна зменшити шляхом диверсифікації.

Систематичний ризик дохідності цінного паперу за методикою моделі САРМ визначається через величину так званого бета-коефіцієнта цінного папера, який показує залежність дохідності ЦП від дохідності всього ринку (портфеля усіх ЦП, що є на ринку)

В цілому результати теоретичних досліджень неокласиків для вітчизняних підприємств мають переважно теоретичне значення. Це зумовлено тим, що їхні концепції побудовані на досить рестриктивних припущеннях: наявності досконалого ринку капіталів; відсутності асиметричної інформації та абстрагування від впливу податків, а також, якщо всі учасники ринку мають однаковий доступ до всієї інформації, щодо об’єктів інвестування (фінансування). Зрозуміло, що дотримання цих умов є проблематичним не лише для України, а й для країн з розвинутою ринковою економікою. За певних обставин висновки теорії можуть бути використані при впровадженні системи раннього попередження та реагування як елемента антикризового фінансового управління.

72. Особливості застосування варіації, дисперсії та стандартного відхилення як методів дослідження ризиків інвестування.

Статистичний спосіб – це суб`єктивний критерій кількісного підходу, який полягає в тому, що вивчається статистика втрат і прибутків, що мали місце на даному або аналогічному виробництві, установлюються величина і частота одержання тієї або іншої економічної віддачі, складається найбільш ймовірний прогноз на майбутнє

Фінансовий ризик, як і будь-який інший, має математично виражену імовірність настання втрат, що спирається на статистичні дані і може бути розрахована з досить високою точністю

Щоб кількісно визначити величину фінансового ризику, необхідно знати усі можливі наслідки якої-небудь окремої дії й імовірність самих наслідків

Головні інструменти статистичного методу розрахунку фінансового ризику: варіація, дисперсія і стандартне (середньоквадратичне) відхилення

Варіація – зміна кількісних показників при переході від одного варіанта результату до іншого

Показник варіації (Var) визначає дисперсію (міра відхилення фактичного значення від його середнього значення) фактичного значення дохідності навколо очікуваної дохідності: чим більша варіація, тим більша дисперсія або розкид порівняно з очікуваною величиною доходу.

Для того щоб полегшити інвестору оцінювання отриманого результату і визначення його реального економічного змісту, як альтернативну одиницю дисперсії використовують показник стандартного відхилення.

Економічний зміст стандартного відхилення полягає в тому, що воно показує, на скільки в середньому кожний варіант розвитку подій відрізняється від середньої величини (тобто а показує середнє відхилення значень варіюючої ознаки відносно центра розподілу).

Усім переліченим вище показникам властивий один загальний недолік — це абсолютні показники, значення яких суттєво залежать від абсолютних значень вихідної ознаки ряду, тобто вони характеризують абсолютну величину ризику інвестицій, що робить незручним порівняння інвестицій із різними очікуваними доходами.

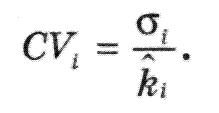

Отже, якщо потрібно вибирати між двома варіантами інвестування, один з яких забезпечує вищий прибуток, а інший — нижчий стандартне відхилення (ризик), то використовують показник, що має назву коефіцієнт варіації (CV), який відображає відносну зміну величини ризику. Цей показник розраховується як відношення стандартного відхилення до величини очікуваної дохідності на вкладений капітал:

Економічний зміст коефіцієнта варіації полягає в тому, що він показує ступінь ризику на одиницю дохідності вкладеного капіталу, що дає ґрунтовнішу основу для порівняння варіантів інвестування з різними величинами очікуваної дохідності вкладеного капіталу.

Є така якісна оцінка значень коефіцієнта варіації: до 10 % — слабка залежність; 10—25 % — помірна залежність; понад 25 % — висока залежність.

Незважаючи на те, що середньоваріаційний критерій є дуже корисним при виборі інвестиційного рішення, ним необхідно користуватися обережно, оскільки він іноді може порушувати нормальний розподіл (який ми візьмемо за передумову). Застосування середньоваріаційного критерію до ситуації з ненормальним розподілом може призвести до аномалії, що отримала назву "середньоваріаційного парадокса", за якої середньоваріаційний критерій веде до помилкових висновків.