2015-07-04

2015-07-04 1821

1821Формування оптимальних виробничих матеріальних запасів є один із основних елементів комерційної діяльності підприємства.

Заниження величини оборотних активів спричиняє нестійке фінансове положення підприємства, перебої виробничого процесу і як наслідок зниження обсягу виробництва і прибутку. В свою чергу завишення розділу оборотних активів знижує можливостіпідприємства проводити капітальні вкладення щодо розширення виробництва. Відволікання грошових коштів як власних так і залучених не дає можливості підприємству більш раціонально і ефективно використовувати вільні грошові кошти.

При визначенні оптимальної потреби в оборотних активах використовуються два методи: прямий і аналітичний.

Прямий метод визначення оптимального рощзміру оборотних активів застосовується при створенні нового підприємства або при уточненні потреби в оборотних активах підприємства, якщо значно зміньється асортимент вироблюваної продукції. Аналітичний метод застосовують більше року, де в основному сформовані виробничі запаси і не змінюється асортимент продукції в плановому періоді. Аналітичний метод передбачає визначення потреби в оборотних активах шляхом коригування оптимального розміру оборотних активів, який розрахований методом прямого рахунку з урахуванням зміни обсягу виробництва та прискорення оборотності оборотних активів.

В процесі господарської діяльності підприємству необхідно визначити короткострокові потреби в грошових коштах для забеспечення поточної діяльності підприємства з урахуванням відстрочки платежу покупцям.

Пока величина являє собою поточні фінансові потреби і визначається за формулою:

ПФП= ЗВ+ДЗ- КЗ, де

ПФП- поточні фінансові потреби

Зв- оптимальний запас матеріальних цінностей

Дз - дебіторська заборгованість

Кз – кредиторська заборгованість

Розглядаючи приведену формулу необхідно визначити період, який потрібен для перетворення виробничих запасів та дебіторської заборгованості в готівку (грошові кошти на поточному рахунку)

ОК= ОЗ+ОД-ОО, де

Ок -оборотність оборотних активів

Оз -оборотність виробничих запасів

Од - оборотність дебіторської заборгованості

Оо - середній строк сплати кредтирської заборгованості

Середній період обертання виробничих запасів визначається за формулою:

ОЗ=  , де

, де

З – запаси матеріальних цінностей

Вд – середньоденна виручка від реалізації

Аналогічно визначається оборотність дебіторської заборгованості:

, де

, де

Од – оборотність дебіторської заборгованості.

Поточні фінансові потреби підприємства визначаються також в процентах за формулою:

, де

, де

В- виручка від реалізації продукції.

Якщо результат дорівнює 50%, то це значить, що половина днів в році, тобто 180 днів підприємство робить не те, щоб покрити свої поточні фінансові потреби.

На розмір поточних фінансових потреб в оборотних активів впливають такі фактори:

1). Тривалість операційного та збуткового циклів, тобто чим швидше сировина і матеріали перетворюються в готову продукцію, а готова продукція в гроші, тим менше треба мати запас сировини і матеріалів;

2). Темпи росту виробництва, тобто більший обсяг виробництва потребує більше матеріальних цінностей.

3). Сезонність виробництва та реалізації продукції, а також нестабільність поставок товарно- матеріальних цінностей.

4). Стан кон”юктури ринку, тобто нарощування дебіторської заборгованості, оскільки конкуренція пимушує залучити покупців на більш вигідних умовах (відстрочка платежу, спонтанне фінансування і інші пільги).

5). Підвищення цін на товарно-матеріальні цінності, тобто чим вищий рівень інфляції, тим більші фактичні запаси у порівнянні з їх оптимальним розміром.

6). Швидкого фізичного або морального зносу товарно-матеріальних цінностей. В даному випадку фактичні розміри запасів можуть бути, навпаки, менші за їх оптимальний розмір, що потребує більш частих закупівель.

При цьому слід мати на увазі, що запаси товарно-матеріальних цінностей можна збільшувати лише до тих пір, доки отримана економія перевищує загальні витрати на утримання додаткових запасів.

Додаткова закупівля товарно-матеріальних цінностей можлива також за умови:

- злагодження системи виробництва:

- своєчасної і достовірної інформації про стан ринку сировини;

- надійних постачальників;

- ефективно оперативного маневрування запасами.

В умовах нестабільного попиту на ринку сировини та невизначеності річної потреби підприємства в запасах товарно-матеріальних цінностей фінансові менеджери зацікавлені у зменшенні запасів і відповідно зменшується загальний обсяг інвестицій.

Таким чином, основна задача раціонального управління оборотними активами підприємства полягає в скороченні періоду оборотності виробничих запасів: дебіторської заборгованості та збільшенні середнього строку сплати кредиторської заборгованості, що дозволяє знижувати поточні фінансові потреби в оборотних активах.

4. УПРАВЛІННЯ ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ

Формування ринкових відносин в Україні характеризується значним управлінням платіжного обігу, що спричиняє збільшення дебіторської заборгованості. У зв”язку з цим важливою задачею фінансового менеджменту є єфективне управління дебіторською заборгованістю, спрямованою на оптимізацію її розміру та забезпечення своєчасної інкасації боргу.

Дебіторська заборгованість поділяється на такі види: дебіторська заборгованість за товари, строк плати яких не настав; дебіторська заборгованість за товари, строк сплати яких минув; дебіторська заборгованість по векселям отриманих; дебіторська заборгованість по розрахункам з бюджетом; дебіторська заборгованість по розрахункам з персоналом та інші види дебіторської заборгованості.

Найбільш питому вагу займає дебіторська заборгованість за відвантажену продукцію (більше 80% загальної суми). Тому управління дебіторською забогованістю на підприємстві пов”язано з оптимізацією дебіторської заборгованості по розрахункам за реалізовану продукцію.

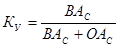

Управління дебіторською заборгованістью включає такі етапи: на першому етапі здійснюється аналіз дебіторської заборгованості в минулому періоді. З цією митою розраховуються показники, які характеризують стан дебіторської заборгованості за минулий період. Такими показниками є: коефіцієнт відволікання оборотних активів, який розраховується за формулою:

, де

, де

Кво – коефіцієнт відволікання оборотних активів.

Дз – дебіторська заборгованість по товарним операціям за минулий період.

ЗА - загальна сума оборотних активів підприємства.

Коефіцієнт відволікання оборотних активів визначається в динаміці.

Розраховані коефіцієнти порівнюються і визначаються закономірністю зміни цих коефіцієнтів. Якщо із року в рік цей коефіцієнт скорочується то це є позитивним в роботі підприємства, якщо навпаки негативним.

Другий показник - це середній період інкасації дебіторської заборгованості який визначається за формулою:

, де

, де

Сп – середній період інкасації дебіторської заборгованості;

Дз – середній залишок дебіторської заборгованості в аналізуємому періоді;

Вд – одноденна виручка від реалізації продукції в аналізуємому періоді.

Середній період інкасації дебіторської заборгованості розраховується за декілька періодів і порівнюється між собою. Якщо в динаміці цей показник скорочується, то це є позитивним, а якщо навпаки негативним в роботі підприємства.

Третій показник – це кількість оборотів дебіторської заборгованості за визначений період і визначається за формулою:

, де

, де

Ко – кількість оборотів дебіторської заборгованості в аналізуємому періоді;

ЗР – загальна сума реалізації продукції за відповідний період;

Дз – середній залишок дебіторської заборгованості в аналізуємому періоді.

Зазначений показник також розраховується в динаміці і порівнюється між собою. Збільшення цього показника є позитивним в роботі цього підприємства, зменшення – негативним.

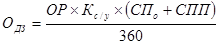

Результати проведеного аналізу використовуються в наступному етапі. Наступний етап передбачає визначення оптимальної дебіторської заборгованості в майбутньому періоді. Визначається оптимальна сума дебіторської заборгованості за формулою:

, де

, де

Одз – оптимальна сума дебіторської заборгованості в майбутньому періоді;

ОР – плановий обсяг реалізації продукції з наданням комерційного кредиту;

Кс/ц – коефіцієнт співвідношення собівартості і ціни продукції;

СПо – середній період оборота дебіторської заборгованості по результатам аналізу минулого періоду;

СПП – середній період прострочки платежів по результатам аналізу минулого періоду.

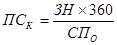

В залежності від строку оборота дебіторської заборгованості може встановлюватися плата за комерційний кредит – за формулою:

, де

, де

ПСк – річна норма процентної ставки за комерційний кредит;

ЗН – знижка, що надається покупцям за дострокову сплату продукції;

СПо – середній період оборота дебіторської заборгованості по результатам аналізу минулого періоду.

Розвиток ринкових відносин та інфраструктури фінансового ринку дозволяє використовувати в практиці фінансового менеджменту ряд нових форм управління дебіторською заборгованістю, тобто її рефінансування або прискорений метод переводу дебіторської заборгованості в більш ліквідні оборотні активи, грошові кошти, короткострокові цінні папери. Основними формами рефінансування дебіторської заборгованості є: факторинг, облік векселів, які видані покупцям продукції, форфейтінг. Факторинг являє собою фінансову операцію, при якій підприємство-продавець передає право отримання грошей по платіжним документам за відвантажену продукцію банку. За здійснення такої операції банк стягує з підприємства-продавця визначену комісійну плату, яка встановлюється у відсотках до суми платежу. Ставки комісійної плати диференціюються з урахуванням рівня платоспроможності покупця і передбачених строків. Крім того, банк в термін до 3-х днів здійснює кредитування підприємство-покупця у формі попередньої сплати боргових зобов”язань щодо платіжних документів.

Факторінгова операція дозволяє підприємству-продавцю рефінансувати переважно частину дебіторської заборгованості щодо наданого покупцю кредиту в короткі строки, скоротивши тим самим період фінансового і операційного циклів циклів. До недоліків факторингової операції слід віднести лише додаткової витрати продавця, пов”язані з продажею продукції, а також втрати прямих зв”язків з покупцем в процесі здійснення ним платежів.

Облік векселів, які надаються покупцями продукції, являють собою фінансову операцію по продажу їх банку або другому фінансовому інституту, другому суб”єкту господарювання по визначеній (дисконтній) ціні, яка встановлюється в залежності від їх номіналу, строку погашень та облікової вексельної ставки. Облікова вексельна ставка включає: середню депозитну ставку, ставку комісійної винагороди, а також рівня премії за ризик в разі сумнівної платоспроможності векселедателя. Зазначена операція може бути здійснена тільки щодо переказаного векселя.

Форфейтинг являє собою фінансову оперативність по експертному товарному кредиту шляхом передачі (індосамента) переказного векселя на користь банка зі сплатою банку комісійної винагороди. Банк бере на себе зобов”язання щодо фінансування експертної операції шляхом сплати по обліковому векселю, який гарантується наданням авалю банка держави імпортера. В результаті форфейтування заборгованість покупця по товарному кредиту трансформується в заборгованість фінансову (на користь банку). По суті форфетинг об”єднує елементи факторинга і обліку векселів. Форфейтинг використовується при здійсненні довгострокових експортних поставок і дозволяє експортеру негайно отримати грошові кошти шляхом обліку векселів. В одночас його недоліки є значна вартість цих операцій.

5. СТРАТЕГІЯ ФІНАНСУВАННЯ ПОТОЧНИХ АКТИВІВ

В теорії фінансового менеджменту прийнято виділяти різні стратегії фінансування поточних активів в залежності від відношення фінансового менеджера до вибору джерел покриття варійованої частини оборотних активів.

Відомі чотири моделі стратегіх фінансування поточних активів: ідеальна, агресивна, консервативна, компромісна.

Ідеальна модель побудована виходячи з понять “поточні активи” та “поточні зобов”язання”. Термін “ідеальний” означає не в прямому значенні ідеал, а рівність поточних активів з короткостроковими зобов”язаннями. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів, тобто ця модель має такий вигляд:

сяДП = НА, де

ДП – довгострокові пасиви

НА - необоротні активи

Довгострокові пасиви включають: власні кошти (статутний капітал, додатковий капітал, резервний капіта, нерозподілений прибуток) та запозичені (довгострокові кредити банку, інші довгострокові позичкі).

Необоротні активи включають: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість (заборгованість за майно), відстрочені податкові активи, інші необоротні активи.

В реальному житті ця модель практично не зустрічається через те, що вона найбільш ризикована, оскільки при несприятливих умовах (наприклад, коли треба розрахуватися зі всіма кредиторами одночасно) підприємство може опинитися перед необхідністю продажу частини основних засобів для покриття поточної кредиторської заборгованості. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів.

Агресивна модель фінансування поточних активів полягає в тому, що довгострокові пасиви є джерелом покриття необоротних активів та постійної частини поточних активів, тобто їх мінімуму, який необхідний для здійснення господарської діяльності. В цьому разі варійована частина поточних активів в повному обсязі покривається короткостроковою кредиторською заборгованістю.

З позиції ліквідності ця стратегія також є ризикованою, оскільки в практичній діяльності обмежуватися лише мінімумом на поточних активів не можливо. Агресивна модель фінансування поточних активів має такий вигляд:

ДП + ПА + ПЧ, де

ДП – довгострокові пасиви;

ПА – необоротні активи;

ПЧ – постійна частина оборотних активів (норматив оборотних коштів).

Консервативна модель передбачає, що варійована частина поточних активів також покривається довгостроковими активами, Як правило, консервативна модель застосовується на початкових стадіях існування підприємства за умови достатньої величини капіталу власників підприємства і доступності довгострокових кредитів інвестиційного фінансування.

В цьому разі короткострокової кредиторської заборгованості немає, відсутній ризик втрати ліквідності, тобто модель має штучний вигляд. В господарській діяльності такого не буває, щоб була відсутня кредиторська заборгованість.

Ця модель має такий вигляд:

ДП = ПА + ПЧ + ВЧ, де

ВЧ – варійована частина поточних активів

Компромісна модель фінансування поточних активів найбільш реальна. Сутність її полягає її в тому, що необоротні активи, постійна частина поточних активів і приблизно половина варійованої частини поточних активів покривається довгостроковими пасивами. При цьому чистий оборотний капітал визначається у вигляді різниці між довгостроковими та необоротними активами, тобто:

ЧК = ДП – ПА, де

ЧК – чистий оборотний капітал,

Чистий оборотний капітал також можна відобразити таким рівнянням:

ЧК = ПЧ + 0,5ВЧ

При компромісній моделі в окремі періоди господарської діяльності підпри\мство може мати надмірні поточні активи, що негативно впливає на розмір прибутку. Водноча це дає можливість підтримувати ліквідність балансу підприємства на відповідному рівні.

Компромісна модель фінансування поточних активів має такий вигляд:

ДП= ПА+ПЧ+05+ВЧ,де

ДП-довгострокові пасиви

ПА-необоротні активи

ПЧ-постійна частина активів

ВЧ- варійована частина поточних активів.

Таким чином, можна зробити висновок, що з точки зору оптимізації прибутковості і ризику найбільш оптимальною є стратегія комерційного фінансування. Дана стратегія оптимально поєднує рівень прибутковості і середній рівень ризику, забеспечує достатньо високий рівень фінансової стійкості та платоспроможності підприємства. Проте, виходячи з пріоритетності цілей фінансово-господарської діяльності підприємства на окремих стадіях його розвитку, оптимально може стати інша стратегія фінансування. Взагалі, при виборі стратегії фінансування необхідно знайти бажане співвідношення між рівнем рентабельності і використання власного капіталу і рівнем ризику зниження фінансової стійкості підприємства, яка оцінюється величиною його чистого оборотного капіталу.

6. УПРАВЛІННЯ ГРОШОВИМИ КОШТАМИ

Управління грошовими коштами або залишком грошових коштів, що постійно знаходяться в розпорядженні підприємства є невід”ємною частиною управління оборотними активами.

Розмір залишка грошових коштів на поточному валютному рахунках в касі підприємства визначає рівень його абсолютної платоспроможності, тобто готовність підприємства негайно розрахуватися по невідкладним фінансовим зобов”язанням (строк виконання до 1 місяця); впливає на тривалість виробничого циклу, а отже і на розмір фінансових коштів, інвестованих в оборотні активи. Управління грошовими коштами повинно здійснюватись на таких засадах:

- підтримка мінімального залишку грошових коштів для пезперебійного здійснення поточних розрахунків;

- створення резерву вільних грошових коштів на випадок можливого розширення обсягів виробництва;

- формування резерву грошових коштів для компенсації передбачених витрат і можливих втрат в процесі фінансово-господарської діяльності;

- своєчасна трансформація вільних грошових коштів у високоліквідні фінансові інструменти та їх зворотна конвертація для поповнення залишку грошових коштів.

Мінімальний розмір залишку грошових коштів визначається, виходячи з планового обсягу платіжного обороту та швидкості обороту грошових коштів, що складається на підприємстві з урахуванням особливостей його діяльності.

Управління грошовими коштами включає такі етапи. На першому етапі аналізується ступінь участі грошових коштів в оборотних активах підприємства в динаміці. Для цього розраховуються наступні показники

1) коефіцієнт участі грошових коштів в оборотних активах

, де

, де

Ку – коефіцієнт участі грошових коштів в оборотних активах;

Сз – середній залишок грошових коштів в аналізуємому періоді;

ОАз – середня сума оборотних активів в аналізуємому періоді.

Якщо коефіцієнт участі грошових коштів в оборотних активів в динаміці зменшується, то це позитивно характеризує роботу підприємства, а навпаки – негативно.

2) середній період обороту грошових коштів:

, де

, де

По – середній залишок грошових коштів в аналізуємому періоді;

Вз – одноденна виручка від реалізації продукції в аналізуємому періоді.

Якщо в аналізуємому періоді зменшується період обороту грошових коштів в порівнянні з минулим періодом, що це свідчить про прискорення оборотності грошових коштів і є позитивним в роботі підприємства.

3) кількість оборотів грошових коштів.

, де

, де

Ко – кількість оборотів грошових коштів в аналізуємому періоді;

ОР – обсяг реалізації продукції за аналізуємий період.

Збільшення кількості оборотів грошових коштів в аналізуємому періоді в порівнянні з минулим періодом свідчить про ефективне використання грошових коштів шляхом оптимізації платіжного обороту.

Результати проведеного аналізу використовуються для визначення оптимального залишку грошових коштів для здійснення поточної діяльності за формулою:

:

Сзо – сума оптимального залишку грошових коштів для здійснення поточної діяльності.

СВп – сума грошового обороту в плановому періоді (сума витрачених коштів).

О2 – кількість оборотів грошових коштів в минулому періоді.

Виходячи з приведеної формули є два шляхи зменшення мінімального залишку грошових коштів:

По-перше, за рахунок оптимізації грошового обороту в плановому періоді, по-друге, шляхом прискорення оборотності грошових коштів.

Оптимізувати грошовий оборот підприємства можна шляхом корегування потоків платежів, запровадження режиму економії, зменшення потреби у фінансових ресурсах. До основних заходів щодо зменшення грошового обороту можна віднести: виключення зайвих платежів за сировину, матеріали за рахунок їх більш економного та раціонального використання; оптимізація бази оподаткування; придбання основних засобів на правах оренди та лізингу; купівля товарно-матеріальних цінностей на умовах відстрочки платежу; пролонгацію кредитів таперенесення строку окремих платежів за домовленністю з постачальниками та інші.

Прискорення оборотності грошових коштів може бути забезпечене за рахунок; зменшення тривалості операційного та фінансового циклів; своєчасної інкасації; зменшення обсягів готівкових розрахунків; скорочення питомої ваги тих форм розрахунків з постачальниками, які потребують тимчасового резервування грошових коштів на банківських рахунках, тобто застосування акредитивної форми розрахунків та розрахунків чеками.

Задача підвищення афективності використання грошових коштів може бути досягнута шляхом інвестування у високоліквідні фінансові інструменти або зберігати тимчасово вільні грошові кошти у комерційному банку у формі депозитних рахунків. Підвищеється ефективність використання грошових коштів за рахунок мінімізації сукупних витрат по їх утриманню і зворотній конвертації короткострокових фінансових вкладень в готові засоби платежу.

Таким чином, при високійвпевненості у майбутніх грошових потоках можна тримати менший залишок грошових коштів на поточнх рахунках.

І навпаки, якщо існує значна невизначенність розміру майбутніх грошових потоків, доцільно тримати великий залишок грошових коштів, щоб бути впевненим у своєчасному виконанні поточних фінансових зобов”язань.

7. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ

Сформовані на початку господарської діяльностй підприємства необоротні активи потребують постійного управління ними.

Основними задачами управління необоротними активами є:

- визначення можливих форм оновлення основних виробничих засобів на простій та розширеній основі;

- визначення потреби в нарощенні необоротних активів для розширення обсягів виробництва;

- визначення можливих способів розширення основних виробничих засобів (нове будівництво, розширення, конструкція, технічне переоснащення)

- забезпечення ефективного використання раніше сформованих та нововведених основних засобів та матеріальних активів;

- формування необхідних фінансових ресурсів для відтворення необоротних активів та оптимізація їх структури;

Оновлення основних засобів на простій основі здійснюється за рахунок поточного, середнього та капітального ремонтів, а також придбання нових видів необоротних активів в межах існуючої на підприємстві потужності виробництва.

Для визначення потреби у прирості необоротних активів у випадку їх розширеного відтворення аналізуються:

- необхідні додаткові площі та потужності для збільшення обсягів господарської діяльності;

- залишок необоротних активів на початок планового періоду;

- планове вибуття необоротних активів у зв”язку з їх фізичним та моральним зносом.

При цьому залучити в достатньому обсязі інформацію про ціну ресурсів та облікові оцінки вирочних засобів, так як в практиці фінансового менеджменту приріст необоротних активів завжди визначається лише у вартістних показниках. Управління необоротними активами здійснюється по таким етапам: спочатку проводиться аналіз складу; сктруктури необоротних активів; сутність їх придатності; інтенсивності оновлення та ефективності використання. З цією метою визначаються наступні показники:

1. Коефіцієнт участи операційних необоротних активів в загальній сумі активів підприємства:

Ку – коефіцієнт участі операційних необоротних активів в зазначеній сумі активів підприємства.

, де

, де

ВАс – середня вартість операційних необоротних активів.

ОАс – середня вартість оборотних активів.

Визначений коефіцієнт розраховується в динаміці. Якщо при порівнянні зазначення цього коефіцієнта збільшується, то це позитивно характеризує роботу підприємства, якщо навпаки – негативно.

2. Коефіцієнт зносу:

, де

, де

Кз – коефіцієнт зносу необоротних активів на кінець аналізуємого періоду.

Зк – сума зносу.

ВАс – середня вартість необоротних активів.

Даний коефіцієнт характеризує сутність фізичного зносу необоротних активів. Цей показник розраховується в динаміці. Збільшення коефіцієнту зносу звітного періоду у порівнянні з минулим періодом негативно характеризує роботу підприємства, а зменшення – навпаки позитивно.

3. коефіцієнт придатності необоротних активів:

, де

, де

Кп – коефіцієнт придатності необоротних активів.

ВАз – залишкова вартість необоротних активів.

ВАп – первісна вартість необоротних активів.

Зростання цього показника в динаміці позитивно характеризує роботу підприємства, а зменшення, навпаки – негативно.

4. Період обороту необоротних активів:

, де

, де

По – період необороту необоротних активів;

ВАс – середня вартість необоротних активів;

Зс – середня сума зносу необоротних активів.

Зазначений показник розраховується в динаміці. Збільшення цього показника в звітному періоді у порівнянні з минулим періодом позитивно зарактеризує роботу підприємства, зменшення, навпаки – негативно.

5. Коєфіцієнт рентабельності:

, де

, де

Кр – коефіцієнт рентабельності необоротних активів;

Пч – чистий прибуток підприємства.

ВАс – середня вартість необоротних активів.

На основі проведеного аналізу визначається оптимальна сума необоротних активів в плановому періоді за формулою:

, де

, де

ВАо – оптимальна сума необоротних активів;

ВАк – вартість необоротних активів, які використовуються на кінець звітного періоду;

ВАн – вартість необоротних активів, які не використовуються у виробничому процесі на кінець звітного періоду;

КВА – приріст коефіцієнту використання необоротних активів у звітному періоді;

КОР – коефіцієнт приросту обсягу реалізації продукції у плановому періоді.

Таким чином, фінансовий менеджер повинен забезпечувати ефективне використання грошових коштів, пов”язаних з придбанням, реконструкцією, розширенням та технічним переоснащенням необоротних активів.