2015-07-04

2015-07-04 9762

9762По источникам возникновения выделяют следующие группы финансовых рисков:

—внешний (систематический или рыночный) риск, не зависящий от деятельности организации. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка. К этой группе рисков могут быть отнесены: инфляционный, процентный, валютный, налоговый и частично инвестиционный риск (при изменении макроэкономических условий инвестирования);

—внутренний (несистематический или специфический) риск, зависящий от деятельности конкретной организации. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала.

Деление финансовых рисков на внешние и внутренние является одной из важных исходных предпосылок управления рисками.

Некоторые внешние риски для организации. Налоговый риск — возможность финансовых потерь в результате непредвиденного изменения налоговой политики (проявляется во введении новых налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; увеличении уровня ставок действующих налогов и сборов; изменении сроков и условий осуществления

Глава 6

отдельных налоговых платежей; ликвидации или сокращении действующих налоговых льгот в сфере хозяйственной деятельности организации и т. п.). Налоговые риски в результате принимаемых решений можно рассматривать с двух позиций — предпринимателя и государства. Налоговый риск предпринимателя — это возможные дополнительные расходы, а государства — возможное сокращение поступлений в бюджет в результате изменения налоговой политики и/или величины налоговых ставок.

Уровень предпринимательского риска увеличивают не только высокие ставки налогов, но и нестабильность налогового законодательства, когда существует высокая вероятность того, что ставки налогов могут быть увеличены. Постоянно вносимые поправки лишают предпринимателя уверенности в надежности своей деятельности.

Государство заинтересовано в установлении таких ставок налогообложения, которые бы:

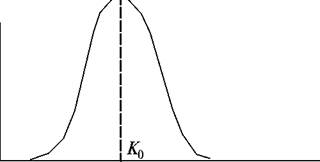

| Сумма S поступлений в бюджет S0 |

—не препятствовали развитию предпринимательства;

—обеспечивали максимальное поступление средств в бюджет (рис. 6.6). Кривая на рис. 6.6 показывает, что

| Налоговые ставки К Рис. 6.6. Зависимость поступлений в бюджет от величины ставок налогообложения (кривая Лаффера) |

по мере роста налоговых ставок К общая сумма поступлений в бюджет S растет. Значению ставки К 0 соответствует максимальный объем финансовых средств S 0, отчисляемых в виде налогов в бюджет. Увеличение ставок выше К 0 сокращает налоговые поступления, так как подрывается заинтересованность предпринимателей в наращивании объемов производства, увеличиваются факты прямого и косвенного уклонения от уплаты налогов (сокрытие факта предпринимательской деятельности, занижение доходов и прибыли и т. д.), заставляет предпринимателей переносить свой бизнес в государства с более либеральным налоговым законодательством.

по мере роста налоговых ставок К общая сумма поступлений в бюджет S растет. Значению ставки К 0 соответствует максимальный объем финансовых средств S 0, отчисляемых в виде налогов в бюджет. Увеличение ставок выше К 0 сокращает налоговые поступления, так как подрывается заинтересованность предпринимателей в наращивании объемов производства, увеличиваются факты прямого и косвенного уклонения от уплаты налогов (сокрытие факта предпринимательской деятельности, занижение доходов и прибыли и т. д.), заставляет предпринимателей переносить свой бизнес в государства с более либеральным налоговым законодательством.

Для исключения подобных нежелательных для государства последствий в развитых странах законодательство устанавливает предельные ставки налогов на доходы предпринимателей.

На практике при осуществлении налогообложения и выработке налоговых ставок государственные органы сталкиваются с непростыми частными случаями, которые учитываются при разработке налоговой сетки.

Риск форс-мажорных обстоятельств — обстоятельств непреодолимой силы, которые не могут быть предотвращены (природные катастрофы, войны, революции, забастовки и т.п.) и могут привести к потерям. Поскольку наступление форс-мажорных обстоятельств не зависит от воли предпринимателя, в случае их наступления стороны освобождаются от ответственности по контрактам

Характеристика рисков в природе, техносфере, обществе и экономике

в соответствии со ст. 79 Конвенции ООН о договорах купли-продажи. Возмещение потерь, вызванных форс-мажорными обстоятельствами, осуществляется посредством страхования сделок в специализированных страховых компаниях, либо другими методами финансирования риска (см. главу 8).

Некоторые внутренние риски для организации. Внутренние риски (организационный, ресурсный, инновационный, кредитный, процентный и др.) в значительной степени определяются возможностью ошибочных решений, принимаемыми предпринимателем вследствие некомпетенстности.

Организационный риск — возможность потерь для организации, обусловленных недостатками в организации работ. Их причины: низкий уровень организации (ошибки планирования и проектирования, недостатки координации работ, слабое регулирование, неправильная стратегия снабжения, ошибки в подборе и расстановке кадров); недостатки в организации маркетинговой деятельности (неправильный выбор продукции — нет сбыта, товар низкого качества, неправильный выбор рынка сбыта, неверное определение емкости рынка, неправильная ценовая политика — залеживание товара). Следствием указанных просчетов и ошибок являются непроизводительные потери и дополнительные производственные затраты, снижение прибыли и ухудшение конечных результатов деятельности предпринимателя (фирмы).

Ресурсный риск — возможность потерь в результате отсутствия запаса прочности по ресурсам в случае изменения ситуации, в которой осуществляется предпринимательская деятельность (изменения оплаты труда, пошлин и налогов, хищения, повышенный брак, порча товаров и материалов, срывы поставок, изменение требований к ведению предпринимательской деятельности и др.). Под влиянием этих причин может возникнуть нехватка финансовых средств, рабочей силы, материалов и продукции и т. п. Отсутствие запаса ресурсов в случае изменения ситуации приводит к увеличению сроков реализации проекта и, как следствие, его удорожанию. Примером являются «долгострои» (незавершенное строительство) и др.

Инновационный риск — возможность потерь, возникающих при финансировании предпринимателем разработки новой техники и технологий, разработки новых товаров и услуг, которые могут не найти предполагаемого спроса на рынке и не принести ожидаемого эффекта. Поскольку затраты и результаты научно-технического прогресса растянуты и отдалены во времени, они могут быть предвидены лишь в широких пределах.

Инновационный риск воспринимается как объективная и неизбежная реальность. Мировой опыт свидетельствует, что вероятность получения предполагаемых результатов на стадии фундаментальных исследований обычно не превышает 0,1, а на стадии прикладных научных разработок — 0,8. Даже при жестком отборе, когда отвергается 80—90 % предложений, из проектов, получивших финансирование за счет инновационных фондов, до 15—30 % проектов может закончиться неудачей.

Способы действий создателей новых видов техники и технологий:

— медленный и осторожный, связанный с минимальным тактическим и большим стратегическим риском, основанный на частичной модернизации действующих конструкций и технологий. Бесперспективен, так как вгоняет экономику в обременительные и неэффективные расходы;

Глава 6

— ориентация на мировой рынок. Труден и рискован, однако ведет к созда

нию принципиально новых технологических систем, техники последнего поко

ления, обеспечивающей наивысшую производительность труда.

Так как инновационный риск неизбежен, то практикуется безвозмездное пожертвование исследовательским организациям. Венчурные фирмы, занимающиеся практическим освоением новых технологий, имеют налоговые льготы, поощряются путем предоставления государственной помощи. Иногда новые разработки внедряются при государственной поддержке, предоставляемой под предлогом обеспечения национальной безопасности, противостояния внешней военной угрозе (например, программа «звездных войн» в 80-х гг. прошлого века в США, позволившая последним осуществить ряд технологических прорывов и сохранить лидирующие позиции в мире).