2015-07-03

2015-07-03 193

1935.1. Выбор варианта

Номер варианта задается преподавателем или определяется по номеру в списке журнала группы.

Последовательность выполнения расчетной работы

5.2.1. Определяется чистая ликвидационная стоимость оборудования, результаты заносятся в таблицу следующего вида (таблица №2).

Чистая ликвидационная стоимость.

Таблица №2.

| № | Наименование показателя | Значение | ||||

| Оборудование | Здание | Земля | И т.д. | Всего | ||

| 1. | Рыночная стоимость | |||||

| 2. | Затраты (кап. вложения) | |||||

| 3. | Начислено амортизации | |||||

| 4. | Балансовая стоимость | |||||

| 5. | Затраты по ликвидации | |||||

| 6. | Доход прироста стоимости капитала | |||||

| 7. | Налоги | |||||

| 8. | Чистая ликвидационная стоимость |

5.2.2. Результаты инвестиционной деятельности заносятся в таблицу следующего вида (таблица №3).

Таблица №3.

| № | Показатели | Этапы проекта | |||||

| Ликвидация | |||||||

| 1. | Земля | ||||||

| 2. | Здание | ||||||

| 3. | Оборудование | ||||||

| 4. | Нематериальные активы | ||||||

| 5. | Итого вложений в основной капитал |

5.2.3. Результаты операционной деятельности записываются в таблицу следующего вида (таблица №4).

Таблица№4

| № | Показатели | Значение показателей ежегодно | ||||

| 1. | Объем продажи, ед. | |||||

| 2. | Цена, грн. | |||||

| 3. | Выручка, грн. | |||||

| 4. | Другие доходы | |||||

| 5.1. | Оплата труда | |||||

| 5.2. | Материалы | |||||

| 6. | Постоянные затраты | |||||

| 7. | Амортизация зданий | |||||

| 8. | Амортизация оборудования | |||||

| 9. | % по кредиту | |||||

| 10. | Балансовая прибыль | |||||

| 11. | Налоги и сборы | |||||

| 12. | Проектируемый чистый доход | |||||

| 13. | Чистый приток от операции |

5.2.4.Результаты финансовой деятельности сводятся в таблицу следующего вида (таблица №5).

Таблица №5.

| № | Показатели | Значение показателей по шагам расчета | ||||

| 1. | Собственный капитал | |||||

| 2. | Краткосрочные кредиты | |||||

| 3. | Долгосрочные кредиты | |||||

| 4. | Погашение задолженностей по кредитам | |||||

| 5. | Выплата дивидендов | |||||

| 6. | Сальдо финансовой деятельности | |||||

| 7. | Поток реальных денег | |||||

| 8. | Сальдо реальных денег | |||||

| 9. | Сальдо накопленных реальных денег |

5.2.5. Исходные данные для расчета показателей эффективности проекта сводятся в таблицу следующего вида (таблица №6).

Таблица №6.

| № | Показатели | Значение показателей по годам | |||||

| 1. | Эффект от инвестиционной деятельности | ||||||

| 2. | Эффект от операционной деятельности | ||||||

| 3. | Приток реальных денег | ||||||

| 4. | Чистая прибыль | ||||||

| 5. | Коэффициент дисконтирования при 22% | ||||||

| 6. | Дисконтированный поток реальных денег | ||||||

| 7. | Дисконтированный поток чистой прибыли | ||||||

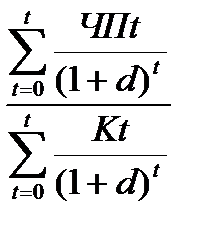

5.2.6. По потоку реальных денег и по принятой норме дохода на капитал рассчитать (используя финансовую таблицу) показатели эффективности проекта:

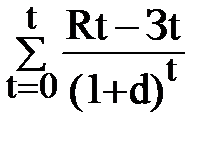

Ø Чистый дисконтированный доход (ЧДД):

ЧДД=  ,

,

где Rt – результаты. достигаемые на –ом шаге расчета;

Зt - затраты осуществляемые на том же шаге;

Т - продолжительность расчетного периода (номер шага расчета, на котором производится закрытие проекта);

d – постоянная норма дисконта (для инвестора – норма дохода на капитал).

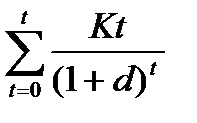

Ø Индекс доходности (ИД)

ИД=  ,

,

где Зt – затраты на t-м шаге при условии. что в них не входят капиталовложения;

к – сумма дисконтированных капиталовложений.

Ø Внутренняя норма доходности (ВНД)

Та норма дисконта (d), при которой

=  .

.

Ø Срок окупаемости капитальных вложений (СО)

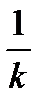

При равномерности распределения прогнозируемых доходов:

СО =  ,

,

где К – единовременные капитальные затраты;

D – ежегодный доход от капитала.

При неравномерности распределения прогнозируемых доходов СО рассчитывается прямым подсчетом числа лет (месяцев, кварталов), в течение которого инвестиция будет погашена комулятивными доходами, т.е.

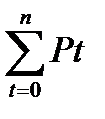

СО = n, при  ≥K,

≥K,

где n – количество лет;

K – капитальные затраты.

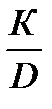

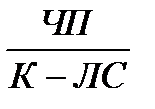

Ø Коэффициент эффективности инвестиций (Кэи)

определяется:

Кэи =  ,

,

где ЧП – чистая прибыль (балансовая прибыль за минусом отчислений в бюджет);

ЛС – ликвидационная стоимость проекта с дисконтированием денежных потоков.

Кэи =  .

.