2015-07-03

2015-07-03 718

718| Коэффи-циенты | За каждую 0,01 снижения коэффициента | Границы классов согласно критериям | ||||

| 1 класс | 2 класс | 3 класс | 4 класс | 5 класс | ||

| Абсолютной ликвидности | снимается 0,3 балла | > 0,70 14 баллов | 0,50÷0,69 10÷13,8 бал. | 0,30÷0,49 6÷9,8 бал. | 0,10÷0,29 2÷5,8 | < 0,10 0÷1,8 бал. |

| Критической оценки | снимается 0,2 балла | > 1 11 баллов | 0,80÷0,99 7÷10,8 бал. | 0,70÷0,79 5÷6,9 бал | 0,60÷0,69 3÷4,8 бал. | < 0,59 0÷2,8 бал. |

| Текущей ликвидности | снимается 0,3 балла | > 2 20 баллов 1,7÷ 2 19 баллов | 1,5÷1,69 13÷18,7 бал. | 1,3÷1,49 7÷12,7 бал. | 1÷1,29 1÷6,7 бал. | < 0,99 0÷0,7 бал. |

| Доля оборотных средств | снимается 0,3 балла | > 0,50 10 баллов | 0,40÷0,49 8÷9,8 бал. | 0,30÷0,39 6÷7,8 бал. | 0,20÷0,29 4÷5,8 бал. | < 0,20 0÷3,8 бал. |

| Обеспечен-ности собст-венными средствами | снимается 0,3 балла | > 0,50 12,5 бал. | 0,40÷0,49 9,5÷12,2 бал. | 0,20÷0,39 3,5÷9,2 бал. | 0,10÷0,19 0,5÷3,2 бал. | < 0,10 0,2 бал. |

| Капитализации | снимается 0,3 балла | < 0,7 17,5 бал. 0,7÷ 1 17,1÷17,5 б. | 1,01÷1,22 10,7÷17 бал. | 1,23?1,44 4,1?10,4 бал. | 1,45?1,56 0,5?3,8 бал. | > 1,57 0?0,2 бал. |

| Финансовой независи-мости | снимается 0,4 балла | > 0,6 10 баллов 0,5?0,6 9?10 бал. | 0,45÷0,49 6,4?8 бал. | 0,40?0,44 4,4?6 бал. | 0,31?0,39 0,8?4 бал. | < 0,30 0?0,4 бал. |

| Финансовой устойчиво-сти | снимается 0,1 балла | > 0,80 5 бал. | 0,70?0,79 4 бал. | 0,60?0,69 3 бал. | 0,50?0,59 2 бал. | < 0,49 0?1 бал. |

| Границы классов | × | 97,8?100 | 68,6?94,3 | 39?65,7 | 13,8?36,1 | 0?10,9 |

Второе направление – многомерный рейтинговый анализ. Рейтинг – это комплексная оценка состояния объекта (предприятия, региона, страны), в которой используется совокупность многих показателей. На основе расчета рейтинга объект относится к некоторому классу или категории. От рейтинга следует отличать рэнкинг, который означает ранжирование объектов по величине одного показателя.

Особенно активно за рубежом рейтинги стали развиваться в 1970-х гг. Методика комплексной сравнительной рейтинговой оценки предприятий включает следующие этапы:

- выбор и обоснование системы показателей, используемых для рейтинговой оценки предприятий;

- сбор и аналитическая обработка исходной информации за оцениваемый период времени;

- расчет итогового показателя рейтинговой оценки;

- классификация (ранжирование) предприятий по рейтингу.

Все собранные исходные данные для получения комплексной оценки могут быть представлены в виде матрицы А = { aij }, где aij – значение i-го критерия для j-го предприятия.

Необходимое условие метода – все показатели должны иметь одинаковую направленность, то есть увеличение значения любого частного показателя расценивается как улучшение результатов деятельности. Если имеются разнонаправленные показатели, то их приводят к одинаковой направленности путем ввода обратных чисел. Например, коэффициент автономии и коэффициент отношения заемных средств к собственным источникам также имеют разную направленность: рост первого коэффициента указывает на увеличение финансовой независимости, рост второго — на снижение. Поэтому второй коэффициент можно заменить на коэффициент, равный отношению собственных средств к заемным.

Для обработки полученной информации с целью получения рейтинга используют метод линейной свертки (аддитивный критерий); метод произведений (мультипликативный критерий); метод расстояний, балльные оценки.

Аддитивный критерий предполагает с уммирование значений всех показателей по каждому предприятию.

Кроме линейной свертки значений показателей, предлагают использовать более сложные виды сверток, например:

| (7.3.2) |

R j - комплексная рейтинговая оценка j-го предприятия (j=1,...,n);

a ij - значение i-го критерия (i = 1,…,m) для j-го предприятия (j=1,...,n);

v i – коэффициент значимости (важности) i-го критерия;

m - количество критериев;

n - количество предприятий.

К недостаткам методов, основанных на сложении, следует отнести:

1) разноименные показатели нельзя складывать;

2) эффект взаимного погашения положительных и отрицательных влияний показателей на комплексную оценку.

Разновидностью аддитивного критерия является метод суммы рангов. Каждому объекту по каждому критерию присваивается ранг: ч ем выше (лучше) показатель, тем выше ранг (лучшему значению критерия присваивается ранг = 1, следующему за ним – 2 и т.д.). Затем ранги суммируются. Чем меньше сумма рангов, тем выше рейтинг предприятия.

К недостаткам этого метода следует отнести то, что при его использовании не учитываются потенциально или теоретически лучшие (желаемые) значения критериев, а также степень превосходства (предпочтения) одного объекта над другим по разным критериям.

Избежать указанных недостатков позволяет метод расстояний от «эталона». В основе этого метода лежит представление предприятия как точки в n-мерном Евклидовом пространстве; координаты точки – величины показателей, по которым осуществляется сравнение. Эталон – это предприятие, у которого все показатели имеют наилучшие значения среди данной совокупности предприятий. Эталоном может быть условный объект, у которого все показатели соответствуют рекомендуемым или нормативным значениям. Наивысший рейтинг имеет предприятие с минимальным значением «расстояния», выступающего в роли комплексной рейтинговой оценки:

| (7.3.3) |

где R j - комплексная рейтинговая оценка j-го предприятия (j=1,...,n);

v i – «вес» (значимость) i-го показателя, определяемый путем экспертных оценок;

х ij – элементы стандартизованной матрицы решений – стандартизированные показатели j-го предприятия, которые определяются путем деления фактических значений каждого показателя aij на эталонные.

Предприятию, получившему минимальную комплексную оценку (минимальное расстояние от эталона), присваивается высший ранг = 1. Остальные ранжируются по мере возрастания комплексной оценки.

Преимущество рассмотренной методики заключается в том, что она учитывает реальные достижения всех предприятий-конкурентов и степень их близости к показателям предприятия-эталона.

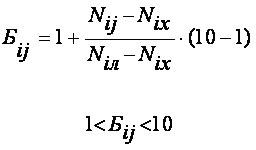

Еще один метод комплексной оценки – балльный метод предполагает приведение разнородных по своей природе критериев и показателей к единой системе оценки, выраженной баллами. Максимальное значение любого показателя, выраженного в баллах, рекомендуется принимать равным 10. Балльные значения этого показателя другим предприятиям определяются пропорционально значению соответствующих показателей:

| (7.3.4) |

где Бij – балльная оценка i-го критерия для j-го предприятия;

Nij – значение i-го критерия для j-го предприятия в собственных единицах измерения i-го критерия;

N ix – худшее значение i -го критерия среди всех предприятий в собственных единицах измерения i -го критерия;

Niл – лучшее значение j-го критерия среди всех предприятий в собственных единицах измерения j-го критерия.

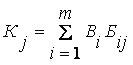

Комплексный рейтинговый показатель рассчитывается по формуле

| (7.3.5) |

где К j — комплексный рейтинговый показатель, характеризующий j -е предприятие (j=1,…,n); m — количество критериев; B i — вес (весомость) i-го критерия; Бij — значение i-го критерия при оценке j-го предприятия, баллы.

Предприятие, у которого наибольшее численное значение комплексного показателя, получает первое место в рейтинге. Ранжирование остальных предприятий проводится по мере снижения их комплексной рейтинговой оценки.

Третье направление – дискриминантный анализ. В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др.

Самой простой моделью прогнозирования вероятности банкротства является двухфакторная модель. В американской практике для определения итогового показателя вероятности банкротства (Z) используют показатель текущей ликвидности (Ктл) и показатель удельного веса заемных средств в активах (Кз). Они перемножаются на соответствующие константы — определенные практическими расчетами весовые коэффициенты (a, b, g). В результате получается следующая формула:

| Z = α + β Ктл + γ Кз. | (7.3.6) |

где α = –0,3877, β = –1,0736, γ = +0,0579.

Если в результате расчета значение Z < 0, то вероятность банкротства невелика. Если же Z > 0, то существует высокая вероятность банкротства анализируемого предприятия.

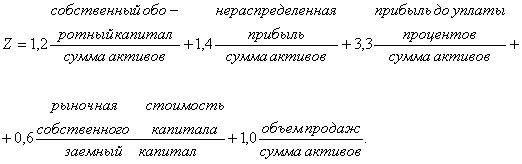

Очевидно, двухфакторная модель не обеспечивает комплексную оценку финансового положения предприятия. Поэтому в международной практике для определения признаков банкротства предприятий чаще всего используется формула Z -счета Е. Альтмана, который в 1968 г. предложил следующую модель:

| (7.3.7) |

Если после произведенных расчетов окажется, что Z -счет меньше 1,8, то вероятность банкротства этого очень высокая; при величине

Если значение Z <1,81, то это признак высокой вероятности банкротства; если 1,81< Z < 2,7– вероятность банкротства высокая; если 2,8 <Z 2,9 – вероятность банкротства мала; если Z > 3,0 – вероятность банкротства очень низкая.

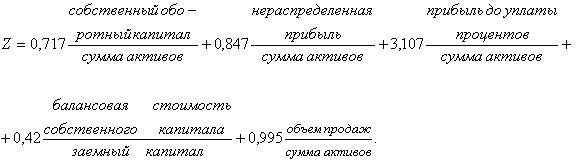

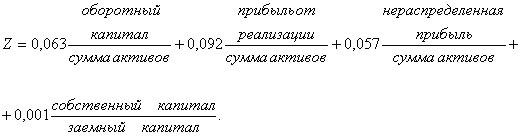

Для компаний, не котирующих свои акции на бирже, Альтман модифицировал свою модель (1983 г.):

| (7.3.8) |

Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

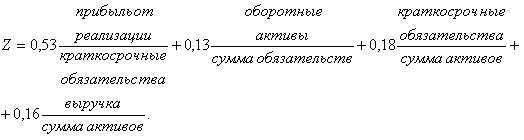

В Великобритании Лис (1972 г.) разработал аналогичную дискриминантную модель:

| (7.3.9) |

Предельное значение равняется 0,037.

Другие британские ученые Тафлер и Тишоу (1977 г.) предложили следующую формулу:

| (7.3.10) |

Если Z < 0,2, то банкротство весьма вероятно, если Z > 0,3, то предприятие имеет неплохие долгосрочные перспективы.

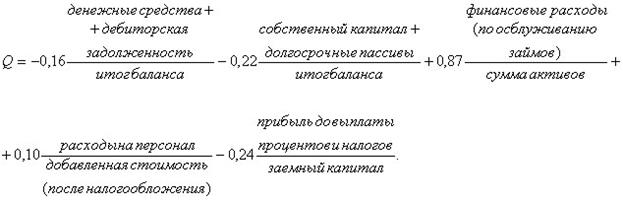

Французы Коннан и Голдер разработали модель оценки вероятности задержки платежей (7.3.11):

|

Каждому расчетному значению Q ставится в соответствие вероятность задержки платежей (табл. 5).

| Таблица 5 |