2015-07-03

2015-07-03 635

635Предприятия используют (в зависимости от формы расчетного документа) такие формы безналичных расчетов:

• платежные поручения; • платежные требования-поручения; • чеки;

• аккредитивы; • векселя; • инкассовые поручения (распоряжения).

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке. Платёжные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк).

Платежные поручения применяются в расчетах по местным, а также междугородных поставок за товары (работы, услуги). Они обеспечивают максимальное приближение сроков получения товарно-материальных ценностей и совершения платежа, ускоряют вращения оборотных средств; предотвращают возникновение кредиторской задолженности у покупателей.

Расчеты платежными поручениями осуществляются также по нетоварным операциям. Это платежи в бюджет, целевые государственные фонды; платежи кредитным учреждениям, по банковским ссудам.

Платежное поручение принимает банк только в пределах средств на расчетном счете, кроме поручений на перечисление в бюджет сумм налогов, сборов, обязательных платежей и взносов в государственные целевые фонды.

Если поставщик (получатель) не имеет счета в банке, то расчеты между поставщиком и покупателем платежным поручением невозможны, предприятие может выполнить расчет гарантированным платежным поручением через предприятия связи.

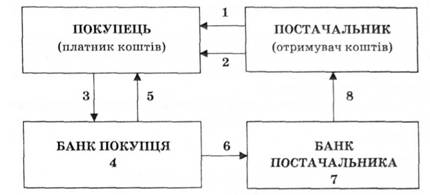

Расчеты платежными поручениями осуществляются по следующей схеме (рис. 2.1):

1 - поставщик отгружает продукцию (выполняет работы, услуги);

2 - поставщик выставляет счет-фактуру за продукцию;

3 - покупатель подает в банк, который его обслуживает, платежное поручение;

4 - банк покупателя списывает с его счета средства;

5 - банк покупателя извещает покупателя - владельца счета о списании средств;

6 - банк покупателя передает электронной связи или направляет платежное поручение на соответствующую сумму в банк поставщика;

7 - банк поставщика (получателя средств) зачисляет средства на счет поставщика;

8 - банк поставщика сообщает поставщику о поступлении средств на расчетный счет выпиской с расчетного счета.

Преимущества:

• относительно простой и быстрый документооборот;

• ускорение движения средств;

• возможность использования этой формы расчетов по нетоварным платежей.

_______________

Платежные требования-поручения - это комбинированный расчетный документ, который состоит из двух частей. Верхняя часть - требование предприятия-поставщика к предприятию-покупателю оплатить стоимость товара, выполненных работ, услуг. Нижняя часть - поручение покупателя (плательщика денежных средств) банка, который его обслуживает, перевести надлежащую сумму средств с его счета на счет поставщика. Этот расчетный документ заполняет поставщик и направляет покупателю. Покупатель, в случае согласия оплатить товар, заполняет нижнюю часть этого документа и направляет его в свой банк для перевода акцептованной суммы на расчетный счет поставщика.

Расчеты платежными требованиями-поручениями применяются преимущественно в междугородных расчетах за отгруженные товарно-материальные ценности.

Акце́пт (лат. acceptus — принятый) — ответ лица, которому адресована оферта, о её принятии. Акцепт — согласие на оплату.

Офе́рта (лат. offero — предлагать) — формальное предложение некоторого лица (оферента) определенному лицу (акцептанту), ограниченному или неограниченному кругу лиц заключить сделку (договор) с указанием всех необходимых для этого условий.

Они могут быть с акцептом или без акцепта. Плательщики имеют право полностью отказаться от акцепта платежного требования-поручения, когда товары не были заказаны; когда товары отгружены не на согласованную адрес; когда они доставлены досрочно; когда они недоброкачественные; когда не согласована цена товара.

Частичный отказ от акцепта платежного требования-поручения может быть, когда наряду с заказными отгружено и какие-то дополнительные товары; когда документально установлено наличие недоброкачественной или не укомплектованной части товара; в случае завышения цен, арифметических ошибок в товаротранспортных документах и т.д.

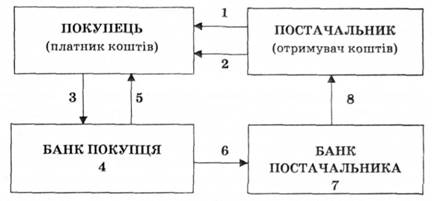

Расчет с помощью платежного требования-поручения осуществляется по следующей схеме (рис. 2.2):

1 - поставщик отгружает продукцию покупателю;

2 - вместе с документами на отгруженную продукцию поставщик передает платежное требование-поручение на оплату;

3 - покупатель передает требование-поручение в банк, который его обслуживает, для перевода средств;

4 - банк покупателя (плательщика средств) списывает со счета покупателя средства;

5 - банк покупателя извещает выпиской покупателя - владельца счета о списании средств с его расчетного счета;

6 - банк покупателя направляет в банк поставщика платежное требование-поручение;

7 - банк поставщика зачисляет средства на счет поставщика;

8 - банк поставщика сообщает поставщику о поступлении средств на расчетный счет выпиской с расчетного счета.

Преимущества:

• эта форма расчета более соответствует финансовым и хозяйственным интересам поставщиков и покупателей;

• укрепляет договорные отношения в хозяйстве;

• ускоряет оформление расчетных документов;

• платежи осуществляются с согласия плательщика после предварительной проверки расчетных и товаротранспортных документов поставщика.

_______________

Расчетный чек - это документ стандартной формы с поручением чекодателя своему банку перевести средства со счета чекодателя на счет предъявителя чека (получателя средств). Расчетный чек, как и платежное поручение, заполняет плательщик. В отличие от платежного поручения чек передается плательщиком предприятию - получателю платежа непосредственно во время осуществления хозяйственной операции. Получатель платежа подает чек в свой банк для оплаты.

Денежные чеки применяются только для получения предприятиями со счетов в банковских учреждениях наличных для выплаты заработной платы, премий и вознаграждений, дивидендов, средств на командировку, на хозяйственные расходы.

Чек как денежный документ краткосрочного действия не имеет статуса законного платежного средства. Обращение чеков регулируется законодательством, а определяется потребностью коммерческого оборота. Поэтому расчеты чеками носят условный характер: выдача должником чека еще не означает оплаты его обязательств перед кредитором. Обязательство погашается только после полной оплаты чека банком-плательщиком.

Чековая форма расчетов требует от банковского учреждения соблюдения соответствующих правил: банк обязан убедиться в достоверности чека. Чек может быть оплачен только той лицом, которое указано в нем (именной чек), или предъявителем, если чек выдан на предъявителя. Чекодатель не только несет ответственность за оплату чека банком-плательщиком, но и обязан обеспечить этот платеж, предварительно предоставив банку необходимые средства для покрытия своих чеков. За выдачу чека без покрытия чекодатель несет ответственность.

Расчетный чек из чековой книжки чекодатель выписывает при осуществлении платежа и отдает за полученные им товары (выполненные работы, оказанные услуги). При этом чекодатель переписывает остаток лимита из корешка предыдущего расчетного чека на корешок выписанного и указывает новый остаток лимита.

Расчетный чек подписывает служебное лицо чекодателя, имеющее право подписывать расчетные документы, и скрепляет печатью чекодателя. Если расчетный чек подписывает служебное лицо чекодателя по поручению руководителя предприятия, то право подписи расчетного чека оговаривается в этом поручении.

Принимая расчетный чек к оплате за товары (выполненные работы, оказанные услуги), чекодержатель проверяет: соответствие его установленному образцу, правильность заполнения, отсутствие исправлений, соответствие суммы корешка чека сумме, указанной на самом чеке, срок действия; достаточность остатка лимита по чековой книжке для оплаты чека, наличие на нем четкого оттиска штампа или печати банка и данных чекодателя.

Расчетный чек, оформленный с нарушением требований, к оплате не должен приниматься.

Чекодержатель сдает в банк расчетные чеки вместе с тремя экземплярами реестра чеков, если расчеты чекодателя и чекодержателя открыты в одном банке, и в четырех экземплярах - если расчеты чекодателя и чекодержателя открыты в разных банках.

Банк чекодержателя обязан проверить заполнение реквизитов реестра чеков согласно требованиям и своевременность предъявления их к оплате. Суммы расчетных чеков, оформленные с нарушением требований настоящей Инструкции, вычеркиваются из реестра чеков с исправлением его общего итога и возвращаются чекодержателю.

Если чекодатель и чекодержатель обслуживаются в одном банке, то после проверки правильности заполнения реквизитов расчетных чеков и реестра чеков банк на основании первого экземпляра реестра чеков списывает средства с соответствующего счета чекодателя и зачисляет их на счет чекодержателя.

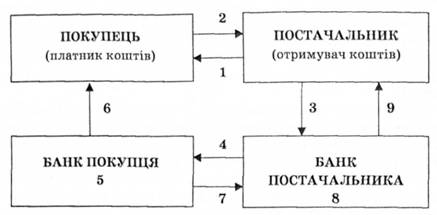

Расчет чеком осуществляется по следующей схеме (рис. 2.3):

1 - поставщик передает товар покупателю;

2 - покупатель передает чек поставщику;

3 - поставщик передает чек в свой банк;

4 - банк поставщика направляет чек для оплаты в банк покупателя;

5 - банк плательщика списывает средства со счета покупателя товара;

6 - банк плательщика уведомляет плательщика о списании средств;

7 - банк плательщика переводит банку поставщика соответствующие средства;

8 - банк поставщика зачисляет средства на счет поставщика;

9 - банк поставщика сообщает поставщику о зачислении средств на его счет.

Преимущества:

• относительная быстрота расчетов и денежных средств на счет поставщика, что способствует уменьшению дебиторской задолженности.

Недостатки:

• недостаточная гарантия платежа, поскольку на счету чекодателя может не быть необходимых средств;

• невозможность расчетов чеками на большую сумму;

• сложность оформления чека.