2015-07-03

2015-07-03 2553

2553Безналичный расчет – одна из основных операций банка, выполняемая по счетам клиентов банка; операция в рублях по переводу денежных средств.

Безналичные расчеты делятся на 2 вида: внутрибанковские и межбанковские. В безналичном порядке в соответствии со статьей 861 ГК РФ производятся расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности. Юридическим лицом признается организация, обладающая обособленным имуществом и отвечающее им по своим обязательствам. Организатором безналичных расчетов в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов является ЦБ РФ. Непосредственным осуществлением межхозяйственных расчетных операций по поручению клиентов занимаются коммерческие банки. Все средства внутри коммерческого банка учитываются посредством лицевых счетов. Лицевые счета – система учета средств по их видам. Лицевой счет состоит из 20-ти цифр:

· 5 цифр – вид средств, они называются балансовый счет 2-го порядка;

· 3 цифры – международный код валюты, 1-го порядка;

· 1 цифра – ключевой признак лицевого счета, определяет уникальность номера;

· 4 цифры – рекомендуются для идентификации банка;

· 7 цифр – номер непосредственно лицевого счета.

Основополагающим документом безналичных расчетов является платежное поручение.

Платежное поручение представляет собой указание владельца счета обслуживающему банку о перечислении определенной суммы своих денег на счет получателя средств в том же или другом банке. Поручение предоставляется на бланке, содержащем необходимые для проведения расчетов сведения о плательщике и получателе денег. Возможности применения в расчетах платежных поручений многообразна. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям.

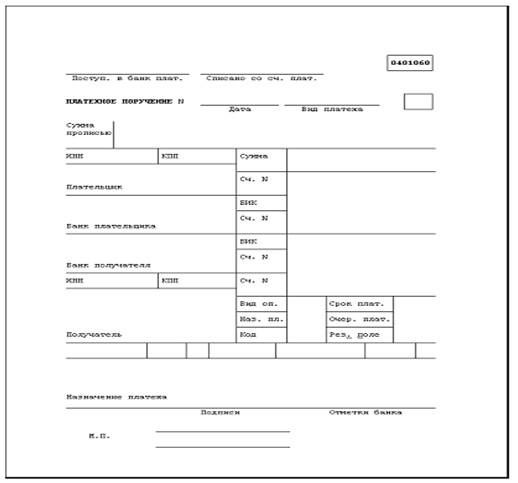

Платежное поручение выписывается плательщиком в установленной форме (форма 0401060), содержащей все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в четырех экземплярах, каждый из которых имеет определенное назначение:

- первый экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

- четвертый экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

- второй и третий экземпляры платежного поручения отсылаются в банк получателя платежа; при этом второй экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а третий экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки.

Форма 0401060 представлена на рисунке:

Платежное поручение принимается вне зависимости от наличия средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежное поручение помещается в картотеку не оплачиваемых в срок документов и оплачивается по мере поступления денежных средств. При поступлении денег возможна частичная оплата.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Платежное поручение регистрируется в журнале регистрации платежных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платежного поручения. Форма журнала регистрации платежных поручений нормативно не утверждена, поэтому может быть разработана организацией самостоятельно. Целесообразно отражать следующие данные:

· номер по порядку;

· дату выписки платежного поручения;

· наименование получателя платежа;

· назначение платежа;

· сумму платежа.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее прогрессивной формой безналичных расчетов.