2015-07-04

2015-07-04 5509

5509В процессе анализа денежных средств большое внимание должно быть уделено анализу равномерности распределения объема притока и оттока денежных средств по отдельным временным промежуткам. Это позволит выявить в дальнейшем характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов.

По данным квартальной бухгалтерской отчетности ООО «Торф-К» составлена таблица 4.31, в которой представлены денежные потоки по кварталам за 2007-2008 гг.

Как показывают данные табл. 4.31, распределение абсолютных и относительных показателей притока, оттока и остатков денежных средств по кварталам 2007-2008 гг. было не совсем равномерным. Это можно проследить, в частности, на графиках, представленных на рис. 4.11 и рис. 4.12. Нанесение графиков притока и оттока денежных средств позволило выявить зоны с недостаточной и избыточной денежной массой.

Рис. 4.11. График денежных потоков за 2007 год

Рис. 4.12. График денежных потоков за 2008 год

Таблица 4.31

Распределение денежных потоков ООО «Торф-К» по кварталам 2007-2008 гг.

| Показатель | 1 кв. | 2 кв. | ||||||

| Отклонение | Отклонение | |||||||

| Остатки на начало периода | 697404,31 | 155154,87 | -542249,44 | 903655.52 | 1928532,80 | 2832188,32 | ||

| Приток | 2069671,17 | 1585465,00 | -484206,17 | 8816712,00 | 13863892,00 | 5047180,00 | ||

| Удельный вес притока, % | 5,58 | 4,50 | 1,07 | 23,76 | 39,39 | 15,63 | ||

| Отток | 3670731,00 | 2345240.00 | -1325491,00 | 7822688,00 | 12009436,00 | 4186748,00 | ||

| Удельный вес оттока, % | 9,75 | 6,70 | -3,05 | 20,78 | 34,30 | 13,53 | ||

| Остатки на конец периода | -903655,52 | 1928532,80 | 2832188,32 | 90368,48 | 775269,12 | 684900,64 | ||

| 3 кв. | 4 кв. | Средняя величина | ||||||

| Отклонение | Отклонение | |||||||

| 90368,48 | 775269,12 | 684900,64 | -151280,13 | 237633,97 | 388914,10 | -66790,72 | 774147,69 | |

| 23902355,56 | 15847960,00 | -8054395,56 | 2318608,00 | 3898736,36 | 1580128,36 | 9276836,68 | 8799013,34 | |

| 64,41 | 45,03 | -19,39 | 6,25 | 11,08 | 4,83 | 25,00 | 25,00 | |

| 24144004,17 | 15985343,23 | -8158660.94 | 2012173,00 | 4670046,00 | 2657873,00 | 9412399,04 | ||

| 64,13 | 45,66 | -18,47 | 5,34 | 13,34 | 7,99 | 25,00 | 25,00 | |

| -151280,13 | 237633,97 | 388914,10 | 155154,87 | 341143,00 | 185988,13 | -202353,08 | 820644,72 | |

В 2007 г. абсолютная величина оттока денежных средств по кварталам была больше их притока. Приток денежных средств в 2007 году составил 37107346,73 руб., а отток – 37649596,17 руб. Амплитуда колебаний максимальных и минимальных значений удельных весов притока денежных средств составила 59,03% (5,58% во I квартале и 64,61% в III квартале), а оттока — 58.79% (5,34% в IV квартале против 64.13% во III квартале). Зона избытка денежных средств в 2007 году – это период времени примерно с марта по май и с ноября по декабрь, когда приток денежных средств превышает их отток. В остальное же время наблюдается зона недостатка денежных средств.

В 2008 г. разброс удельных весов притока денежных средств был меньше, чем в предыдущие два года, и составил 40,53% (4,50% в I квартале и 45,03% во III квартале), а оттока больше — 38,96% (6,70% в I квартале против 45,66 % в III квартале). С февраля по июль 2008 года – зона избытка, а, соответственно, период времени с января по февраль и с июля до конца 2008 года находится в зоне недостатка денежных средств.

Следует также отметить, что наибольшее значение абсолютных и относительных величин притока и оттока денежных средств приходится на II и III кварталы.

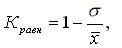

Для характеристики равномерности распределения денежных потоков по кварталам можно использовать коэффициент равномерности, который характеризует относительную величину среднеквадратических отклонений фактических показателей от их среднеарифметического значения и рассчитывается по формуле:

где  — среднеквадратическое отклонение фактических значений показателей от их среднеарифметического значения;

— среднеквадратическое отклонение фактических значений показателей от их среднеарифметического значения;

x — среднеарифметическое значение фактических показателей совокупности данных.

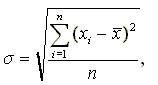

Среднеквадратическое отклонение рассчитывается по формуле:

где х i — фактическое значение i-го показателя совокупности данных;

n — количество показателей, принимаемых в расчет.

Для расчета коэффициентов равномерности за 2007-2008 гг. будем использовать фактические квартальные значения удельных весов притоков и оттоков денежных средств (см. табл. 4.32).

Таблица 4.32

Значения удельных весов притоков и оттоков денежных средств в ООО «Торф-К» в 2007-2008 гг. по кварталам

| Квартал | Удельный вес положительного денежного потока, % | Удельный вес отрицательного денежного потока, % | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| I | 5,5775 | 4,5047 | 9,7497 | 6,6988 |

| II | 23,7600 | 39,3905 | 20,7776 | 34,3028 |

| III | 64,4141 | 45,0277 | 64,1282 | 45,6593 |

| IV | 6,2484 | 11,0772 | 5,3445 | 13,3392 |

Так величина  = 25%, а

= 25%, а  - соответствующие значения удельного веса денежных потоков за I, II, III и IV кварталы 2007-2008 года. Результаты расчетов представим в таблице 4.33.

- соответствующие значения удельного веса денежных потоков за I, II, III и IV кварталы 2007-2008 года. Результаты расчетов представим в таблице 4.33.

Исчисленные коэффициенты равномерности имеют не очень высокие значения, особенно в 2007 г., так как и коэффициент оттока денежных средств, и коэффициент притока ниже соответствующих показателей 2007 года. Следовательно, можно сделать вывод, что на предприятии не уделялось большого внимания регулированию денежных потоков.

Распределение положительных и отрицательных денежных потоков по показателям удельных весов кварталов 2007-2008 гг. представим также с помощью гистограмм на рисунках 4.13 и 4.14.

Таблица 4.33

Расчет коэффициентов равномерности притоков и оттоков денежных средств за 2007-2008 гг., %

| Показатели | Расчет | Значение |

| Коэффициент равномерности притока денежных средств за 2007 г. |  | 0,0442 |

| Коэффициент равномерности притока денежных средств за 2008 г. |  | 0,3008 |

| Коэффициент равномерности оттока денежных средств за 2007 г. |  | 0,0688 |

| Коэффициент равномерности оттока денежных средств за 2008 г. |  | 0,3725 |

Рис. 4.13. Распределение притоков денежных средств по значениям

удельного веса кварталов за 2007-2008 гг.

Рис. 4.14. Распределение оттоков денежных средств по значениям

удельного веса кварталов за 2007-2008 гг.

Наибольшее значение относительных величин притока и оттока денежных средств в ООО «Торф-К» приходится на II и III кварталы. Причем наблюдается, что в I и III кварталах и притоки и оттоки денежных средств по удельному весу превышают соответствующие показатели 2008 года, а в II и IV кварталах – обратная ситуация.