2015-07-21

2015-07-21 2142

2142Доходы государственного бюджета выражают отношения, связанные с изъятием государством в принудительном порядке части национального дохода у юридических и физических лиц и аккумулированием этих денежных средств в бюджетном фонде для осуществления своих функций.

По своему материальному содержанию доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и местного самоуправления и накапливающиеся в бюджетном фонде.

Доходная часть бюджета формируется в основном за счет налоговых поступлений. Основными источниками налоговых поступлений являются:

· предпринимательская прибыль, созданная или полученная в промышленности, сельском хозяйстве, торговле, банковской сфере и других отраслях народного хозяйства;

· заработная плата наемных работников как материального, так и нематериального производства;

· доходы лиц, работающих не по найму;

· рента земли.

Большую долю налоговых поступлений в доходной части бюджета составляют косвенный налог - НДС, из прямых налогов - налог на добычу полезных ископаемых.

Дефицит бюджета государства может быть профинансирован за счет дополнительных источников:

· за счет продажи части национального богатства страны (доходы от использования или отчуждения государственной или муниципальной собственности, доходы от продажи золотовалютных резервов и т.п.);

· за счет государственных внутренних и внешних заимствований;

· за счет эмиссии бумажных денег.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. В соответствии с бюджетной классификацией РФ в доходы государственногобюджета зачисляются:

1. Налоговые доходы государственного бюджета: доходы от федеральных налогов и сборов, в т.ч. от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, пеней и штрафов.

2. Неналоговые доходы:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и т.п.); средства самообложения граждан;

- иные неналоговые поступления.

- дотации, субсидии из других бюджетов бюджетной системы,

- субвенции из федерального, региональных бюджетов, иные межбюджетные трансферты,

- безвозмездные поступления от физических, юридических лиц, международных организаций, правительств иностранных государств, добровольные пожертвования.

Налоговый кодекс РФ определяет систему налогов и сборов, представляющую собой совокупность налогов, сборов и других платежей, взимаемых в установленном порядке с плательщиков (юридических и физических лиц) на территории РФ. Если в 1992 г. функционировало 54 различных обязательных платежа, то с 2006 г. взимается 13 налогов, также установлены 4 специальных налоговых режима.

Согласно Налоговому кодексу РФ, предусмотрена трехуровневая система взимания налогов и сборов (классификация налогов по правовому регулированию): федеральные, региональные, местные. Разделение налогов по уровням власти устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения и отмены налогов, установления льгот, налоговых ставок и других элементов налогообложения.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ, это:

- НДС

- акцизы

- налог на доходы физических лиц (НДФЛ)

- налог на прибыль организаций

- налог на добычу полезных ископаемых (НДПИ)

- водный налог

- страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ

- регулярных платежей за добычу полезных ископаемых

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Региональными налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов РФ, обязательны к уплате на территориях соответствующих субъектов РФ. При установлении региональных налогов законодательными органами государственной власти субъектов РФ определяются в порядке и пределах, предусмотренных Налоговым кодексом РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, также могут устанавливаться налоговые льготы, основания и порядок их применения. К региональным налогам относятся:

- транспортный налог

- налог на имущество организаций,

Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах, обязательных к уплате на территориях соответствующих муниципальных образований. Они вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Налоговым кодексом РФ и нормативными правовыми актам представительных органов муниципальных образований о налогах.

При установлении местных налогов представительными органами муниципальных образований определяются в порядке и пределах, предусмотренных Налоговым кодексом РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, также могут устанавливаться налоговые льготы, основания и порядок их применения. К местным налогам доходам относятся:

- земельный налог

- налог на имущество физических лиц.

Налоговым кодексом РФ установлены четыре специальных налоговых режима:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции

С 1 января 2005 г. из налоговой системы России исключена таможенная пошлина и отнесена к неналоговым доходам, отменены регулирующие доходы, с 1 января 2009 г. отменен Единый социальный налог, но введены страховые взносы во внебюджетные социальные фонды РФ.

Налоговые доходы играют решающую роль в формировании доходной базы бюджетов бюджетной системы РФ. В связи с этим разработка механизма распределения налоговых поступлений по уровням бюджетной системы имеет большое значение для экономического роста, социального развития, сглаживания региональных и экологических различий, выравнивания финансовой базы различных субъектов власти.

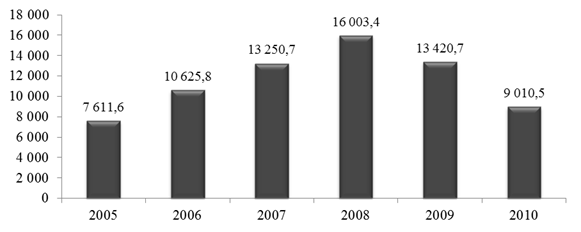

Динамика доходов консолидированного бюджета отражена на рисунке 12.

Рис. 12. Исполнение консолидированного бюджета РФ по доходам за вычетом межбюджетных трансфертов, млрд. руб. (на 01.08.2010)

______

Официальный сайт Министерства финансов РФ - http://www.minfin.ru/ru/

Начиная с 2005 г. в Российской Федерации установлено распределение между бюджетами бюджетной системы РФ на долговременной основе всех федеральных налогов. Бюджетным кодексом РФ принципиально изменен состав собственных доходов бюджета, содержательные характеристики которых уточнены в 2007 г. Это создает для региональных властей финансовую базу для наращивания налогового потенциала и роста налоговых поступлений, поскольку у них появляется уверенность в постоянстве законодательства и экономическая заинтересованность в развитии производства и росте объектов ВВП.

Распределение налоговых доходов означает законодательное закрепление федеральными органами власти соответствующих видов доходов (полностью или частично) на постоянной основе за бюджетами различных уровней бюджетной системы РФ и характеризуется следующими положениями:

1. Федеральные налоги и сборы, а также налоги, предусмотренные специальными налоговыми режимами, полностью или частично зачисляются в федеральный бюджет, бюджеты субъектов РФ, бюджеты муниципальных районов, бюджеты городских округов и бюджеты поселений (городских и сельских) на основании нормативов отчислений. При этом в городские бюджеты городов федерального значения Москвы и Санкт-Петербурга федеральные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами, подлежат зачислению по нормативам, установленным для бюджетов субъектов РФ и муниципальных образований.

2. Региональные налоги полностью зачисляются в бюджеты субъектов РФ.

3. Местные налоги полностью зачисляются в бюджеты городских округов и бюджеты городских и сельских поселений, на территории которых они взимаются. В бюджеты муниципальных районов зачисляются местные налоги, взимаемые на межселенных территориях.

К налоговым доходам Федерального бюджета относятся доходы от:

- федеральных налогов, сборы, платежи, взносы, пошлины.

К налоговым доходам бюджетов регионов относятся:

- доходы от региональных налогов;

- налоговые доходы от федеральных налогов и сборов, в т.ч. по налогам от специальных налоговых режимов, по нормативам отчислений, установленным Бюджетным кодексом РФ и федеральными законами о федеральном бюджете на очередной финансовый год и плановый период;

- доходы от государственной пошлины.

К налоговым доходам местных бюджетов относятся

- доходы от местных налогов;

- налоговые доходы от федеральных налогов и сборов, в т.ч. по налогам от специальных налоговых режимов, по нормативам отчислений, установленным Бюджетным кодексом РФ и федеральными законами о федеральном бюджете на очередной финансовый год и плановый период;

- доходы от региональных налогов по нормативам отчислений, установленным органами государственной власти субъектов РФ;

- от государственной пошлины.

Неналоговые формы мобилизации финансовых ресурсов имеют специфические черты, отличающие их от налоговых поступлений:

- порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов: Налоговым кодексом РФ, Уголовным кодексом РФ, Кодексом РФ об административных правонарушениях, постановлениями Правительства РФ и другими;

- для неналоговых доходов не определены конкретные ставки, сроки уплаты, льготы и другие налоговые элементы;

- целый ряд неналоговых платежей не носит обязательного и регулярного характера;

- для неналоговых платежей характерна большая целевая направленность использования поступлений, закрепленная в правовых актах по порядку исчисления и взимания каждого конкретного платежа;

- неналоговые доходы жестко не планируются. На практике их планирование осуществляется исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

В настоящее время состав неналоговых доходов бюджета определяется Бюджетным кодексом РФ.

Неналоговые доходы федерального бюджета формируются за счет:

- доходов от использования, продажи имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме;

- части прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и иных обязательных платежей;

- прочих лицензионных сборов;

- таможенных пошлин и таможенных сборов;

-платежей за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню;

- платы за перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий;

- платы за пользование водными объектами;

- платы за пользование водными биологическими ресурсами по межправительственным соглашениям;

- платы за негативное воздействие на окружающую среду;

- консульских сборов;

- патентных пошлин;

- платежей за предоставление информации о зарегистрированных прав на недвижимое имущество и сделок с ним.

В доходах федерального бюджета РФ также учитываются:

- прибыль Банка России, остающаяся после уплаты налогов и иных обязательных платежей, по нормативам, установленным федеральными законами;

-доходы от внешнеэкономической деятельности.

Неналоговые доходы бюджетов субъектов РФ формируются, кроме основного перечня неналоговых доходов для всех уровней бюджетов, за счет:

- части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов РФ;

- платы за негативное воздействие на окружающую среду;

- платежей за пользование лесным фондом в части платы купли-платы лесных насаждений для собственных нужд;

- декларационного платежа;

- платы за пользование водными объектами, находящимися в собственности субъектов РФ;

- сборов за выдачу лицензий на розничную продажу алкогольной продукции.

Неналоговые доходы местных бюджетов учитываются и формируются за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых правовыми актами органов местного самоуправления.

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления.

В бюджеты поселений, городских округов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных в границах поселений, городских округов и предназначенных для целей жилищного строительства.

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают доходы от продажи и передачи в аренду находящихся в государственной собственности земельных участков, расположенных на межселенных территориях и предназначенных для целей жилищного строительства.