2015-07-21

2015-07-21 367

367Для оперативного учета используются разнообразные регистры: журналы, карточки и пр.

Оперативным учетом товаров на складах занимаются материально ответственные лица – кладовщики. Учет товаров ведется на складской карточке.

Оперативным учетом наличных денег организации занимаются кассиры.

Для оперативного учета наличных денег используется кассовая книга.

В отличие от бухгалтерского учета, где отражаются только произошедшие события, в оперативном учете отражаются и ожидаемые события. Часть оперативного учета, предназначенная для отражения ожидаемых событий, называется оперативным планированием.

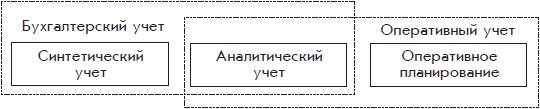

Оперативный учет пересекается с бухгалтерским учетом в части отражения произошедших событий. В бухгалтерском учете область пересечения называется аналитическим учетом (рис. 1.12):

Рис. 1.12. Связь между бухгалтерским и оперативным учетом

Бухгалтеры не занимаются аналитическим учетом непосредственно – в этой области они выполняют лишь функции контроля.

Напомним, что данные аналитического учета должны совпадать с данными синтетического учета.

Оперативное планирование

Оперативного планирования бухгалтеры не касаются. А между тем это важная область учетной деятельности организации.

Оперативное планирование основывается на текущих прогнозах, а также на документах, предвещающих хозяйственные события.

Для торгового отдела организации такими документами могут быть договоры на поставку или счета, выписанные клиентам. Руководитель торгового отдела должен скоординировать деятельность других подразделений организации таким образом, чтобы к плановому моменту отгрузки заказа необходимые товары были в наличии.

Для финансового отдела такими документами могут быть договоры с поставщиками, выставленные счета, приказы на выплату премий, авансов и т. д. Руководитель финансового отдела (финансовый директор) должен скоординировать работу подразделений, а также деловых партнеров так, чтобы исключить нехватку денежных средств на банковских счетах и в кассе организации.

На языке финансистов временная нехватка денежных средств называется кассовым разрывом.