2015-07-21

2015-07-21 831

831Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых решений и внешних факторов, влияющих на результаты деятельности компании.

Главная задача финансового прогнозирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

Задачами финансового прогнозирования являются:

1.Увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микро- уровнях на перспективу;

2.Определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

3.Обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

4.Определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Основные этапы прогнозирования потребностей финансирования:

· составление прогноза продаж на основе статистических методов с использованием экономико-математических моделей, а также на основе экспертных оценок;

· составление прогноза переменных затрат;

· составление прогноза финансирования основных и оборотных активов, требуемых для достижения необходимого объема продаж;

· расчет потребностей во внешнем финансировании и изыскание соответствующих источников.

Цель экспресс-методов финансового прогнозирования — расчет объемов дополнительного финансирования (или величины средств, требующих размещения) при выполнении запланированного изменения объемов деятельности.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы.

Двухфакторная модель прогнозирования банкротства

Данная модель дает возможность оценить риск банкротства предприятий среднего класса производственного типа.

Z = 0,3872 + 0,2614Ктл + 1,0595Кфн, где Кфн — коэффициент финансовой независимости. Расчет коэффициентов, вошедших в модель, представлен в табл. 6. Коэффициенты рассчитываются на основании «Бухгалтерского баланса» (форма № 1). Интерпретация результатов: Z < 1,3257 — вероятность банкротства очень высокая; 1,3257 < Z < 1,5457 — вероятность банкротства высокая; 1,5457 < Z < 1,7693 — вероятность банкротства средняя; 1,7693 < Z < 1,9911 — вероятность банкротства низкая; Z > 1,9911 — вероятность банкротства очень низкая.

Двухфакторная модель Альтмана

В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде.

Z = –0,3877 – 1,0736Ктл + 0,0579Кзс, где Ктл — коэффициент текущей ликвидности; Кзс — коэффициент капитализации. Расчет коэффициентов, вошедших в модель, представлен в табл. 1. Коэффициенты рассчитываются на основании «Бухгалтерского баланса» (форма № 1).

Интерпретация результатов: Z < 0 — вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z; Z = 0 — вероятность банкротства равна 50 %; Z > 0 — вероятность банкротства больше 50 % и возрастает по мере увеличения рейтингового числа Z.

Пятифакторная модель Альтмана

Модель используется для компаний, акции которых не котируются на бирже.

Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4 + 0,995Х5,

где Х1 — разность текущих активов и текущих пассивов / общая сумма всех активов; Х2 — нераспределенная прибыль / общая сумма всех активов;

Х3 — прибыль до уплаты процентов и налогов / общая сумма всех активов;

Х4 — балансовая стоимость капитала / заемный капитал;

Х5 — выручка от реализации / общая сумма активов.

Расчет показателей, вошедших в модель, представлен в табл. 2. Показатели рассчитываются на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2).

Интерпретация результатов:

Z < 1,23 — вероятность банкротства высокая;

Z > 1,23 — вероятность банкротства малая.

Существует прямая связь между ростом предприятия и внешним финансированием. Эта взаимосвязь выражается с помощью специальных показателей: коэффициента внутреннего роста,

коэффициента устойчивого роста.

Коэффициент внутреннего роста – это максимальный темп роста, который предприятие может достигнуть без внешнего финансирования. Другими словами, предприятие может обеспечить подобный рост, используя только внутренние источники финансирования

Формула для определения коэффициента внутреннего роста имеет следующий вид:

где ^ ROA - чистая рентабельность активов (Чистая прибыль / Активы),

RR - коэффициент реинвестирования (капитализации) прибыли

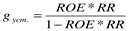

Коэффициент устойчивого роста показывает максимальный темп роста, который предприятие может поддерживать без увеличения финансового рычага. Его значение может быть вычислено по формуле:

(3.4) где ROE – чистая рентабельность собственного капитала.

(3.4) где ROE – чистая рентабельность собственного капитала.

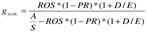

или

где ROS – чистая рентабельность продаж (Чистая прибыль/Выручка)

PR – коэффициент выплаты дивидендов, D/E – финансовый рычаг (Заемный капитал/Собственный капитал), A/S – капиталоемкость (Актив/Выручка)

Определяющие факторы роста

В соответствии с формулой корпорации Дюпон рентабельность собственного капитала ROE может быть разложена на различные компоненты:

=

=  (3.6)

(3.6)

Коэффициент устойчивого роста используется для:

расчета возможностей достижения согласованности различных целей предприятия, определения осуществимости запланированного темпа роста.

Если объемы продаж растут большими темпами, чем рекомендует коэффициент устойчивого роста, то предприятие должно увеличить следующие показатели: чистую рентабельность продаж, оборачиваемость активов, финансовый рычаг, коэффициент реинвестирования; либо выпустить новые акции.