2015-07-21

2015-07-21 649

649

Необхідно:

- відобразити облік витрат на виробництво на рахунках бухгалтерського обліку (як синтетичних, так і аналітичних) з кожної господарської операції;

- скласти бухгалтерські проводки щодо кожної господарської операції.

Дані для виконання:

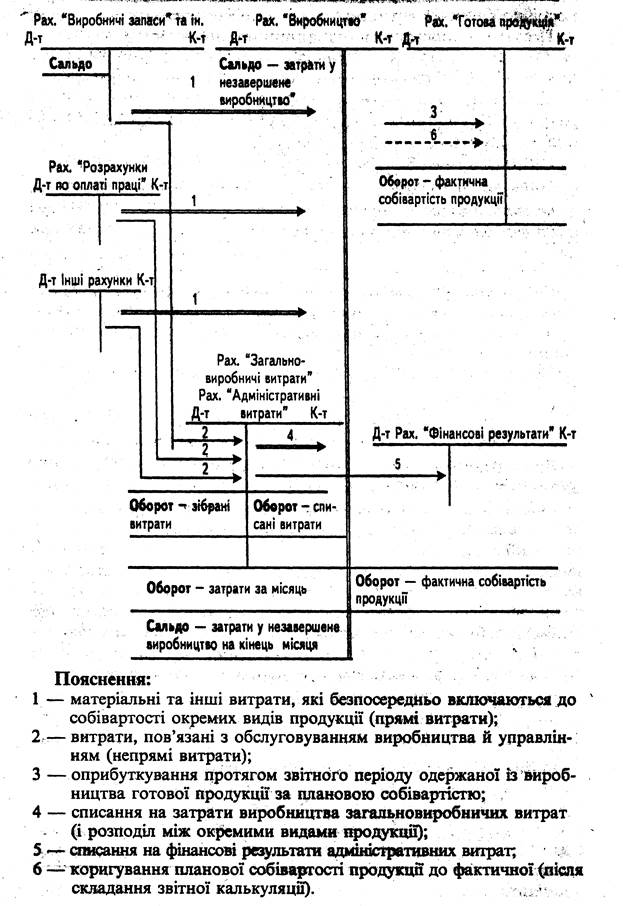

1. Витрачені виробничі запаси у сумі 1000 грн, зокрема: на виробництво продукції А у сумі 400 грн; на виробництво продукції В – 600 грн.

2. Нараховано заробітну плату працівникам підприємства – 1200 грн, зокрема: зайнятим на виробництві продукції А – 300 грн; виробництво продукції В – 700 грн; працівникам загально виробничого призначення – 200 грн.

3. Проведено нарахування на заробітну плату до Єдиного соціального фонду у розмірі 480 грн. і віднесено зокрема: на виробництво продукції А – 120 грн; на виробництво продукції В – 280 грн; на загально виробничі витрати – 80 грн.

4. Списано малоцінні та швидкозношувані предмети на загальновиробничі витрати у сумі 20 грн.

5. Проведено розподіл і включення загально виробничих витрат до вартості виробництва, пропорційно обсягів нарахованої заробітної плати на виробництві продукції А і В у сумі 300 грн, зокрема: на виробництво продукції А – 90 грн. та на виробництво продукції В – 210 грн.

6. Нараховано амортизацію по основних засобах у сумі 260 грн. в віднесено: на виробництво продукції А – 100 грн.; на виробництво продукції В – 160 грн.

7. Виконано підрядною організацією роботи на виробництві продукції А на суму 140 грн.

8. Оприбутковано із виробництва готову продукцію по собівартості на склад у сумі 3100 грн, зокрема: продукцію А у сумі 1150 грн; продукцію В – 1950 грн.

| Зміст операції | Дт | Кт | Сума |

| 1. Витрачені виробничі запаси на виробництво: - Продукції А - Продукції Б | |||

| 2. Нараховано заробітну плату працівникам підприємства – зокрема зайнятим на виробництві: - продукції А; - продукції В; - працівникам загальновиробничого призначення. | |||

| 3. Проведено нарахування на заробітну плату до Єдиного соціального фонду і віднесено зокрема: - на виробництво продукції А; - на виробництво продукції В; - на загальновиробничі витрати. | |||

| 4. Списано малоцінні та швидкозношувані предмети на загальновиробничі витрати. | |||

| 5. Проведено розподіл і включення загально виробничих витрат до вартості виробництва, пропорційно обсягів нарахованої заробітної плати, зокрема: - на виробництво продукції А. - на виробництво продукції Б. | |||

| 6. Нараховано амортизацію по основних засобах та віднесено: - на виробництво продукції А; - на виробництво продукції В. | |||

| 7. Виконано підрядною організацією роботи на виробництві продукції А | |||

| 8. Оприбутковано із виробництва готову продукцію по собівартості зокрема: - продукцію А; - продукцію В. |