2015-07-14

2015-07-14 981

981| № занятия | Содержание и формы проведения |

| Занятие 7. Планирование маркетинга. Планирование производства и реализации продукции. Планирование производственной мощности | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1. Цель и задачи планирования маркетинга и сбыта (тестирование) 2. Исследование конъюнктуры рынка в процессе определения предварительной величины продаж (тестирование) 3. Виды прогнозов сбыта и методы их разработки (тестирование, решение задач под руководством преподавателя и самостоятельно) 4. Планирование ассортимента (тестирование, опрос, дискуссия, решение задач под руководством преподавателя и самостоятельно) 5. Планирование цен на продукцию (работы, услуги) (тестирование, решение задач под руководством преподавателя и самостоятельно) 6. Оценка конкурентоспособности продукции (тестирование) 7. Планирование каналов сбыта и процесса товародвижения (опрос, дискуссия, тестирование) 8. Методы стимулирования продаж (тестирование) 9. Окончательное формирование плана сбыта (тестирование) 10. Содержание плана производства продукции и услуг предприятия и порядок его составления (тестирование) 11. Основные плановые показатели производства продукции и их определение (тестирование, решение задач под руководством преподавателя и самостоятельно) 12. Обоснование производственной программы с помощью показателей использования производственных мощностей и основных фондов (тестирование, решение задач под руководством преподавателя и самостоятельно) 13. Оптимизация плана производства (тестирование) |

| Занятие 8. Планирование труда и заработной платы | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1. Цель, задачи и порядок разработки плана по труду и кадрам (тестирование) 2. Анализ выполнения плана по труду и кадрам за предшествующий период (тестирование) 3. Планирование производительности труда (тестирование, решение задач под руководством преподавателя и самостоятельно) 4. Планирование трудоемкости производственной программы (тестирование) 5. Определение величины фонда рабочего времени (тестирование) 6. Определение потребности в трудовых ресурсах (тестирование) 7. Определение источников покрытия потребности в трудовых ресурсах (тестирование) 8. Планирование фонда оплаты труда (тестирование) 9. План социального развития предприятия (тестирование) |

| Занятие 9 Планирование материально-технического обеспечения | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1.Цель, задачи, содержание плана материально–технического обеспечения и порядок его разработки (тестирование) 2. Определение потребности в материально-технических ресурсах (тестирование, решение задач под руководством преподавателя и самостоятельно) 3. Источники покрытия потребности предприятия в МТР. Баланс МТО (тестирование, решение задач под руководством преподавателя и самостоятельно) 4. Разработка и содержание плана закупок (тестирование, решение задач под руководством преподавателя и самостоятельно) |

| Занятие 10. Планирование инвестиций | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1.Цель, задачи, содержание плана инвестиций и порядок его разработки (тестирование) 2.Выбор критерия эффективности инвестиций (решение задач) 3. Расчет показателей эффективности планов-проектов (решение задач) |

| Занятие 11. Планирование себестоимости продукции (работ, услуг) | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1. Цель, задачи и содержание планирования себестоимости продукции (работ, услуг) (тестирование) 2. Планирование снижения себестоимости продукции (работ, услуг) (тестирование) 3. Разработка плановых калькуляций (тестирование, решение задач под руководством преподавателя и самостоятельно) 4. Плановая смета затрат на производство (реализацию) продукции (тестирование, решение задач под руководством преподавателя и самостоятельно) 5. Методы учета затрат и калькулирования себестоимости продукции в российской и зарубежной практике (опрос, дискуссия, тестирование) |

| Занятие 12. Финансовое планирование на предприятии | Проводится в форме семинара по обобщению и углублению знаний с элементами дискуссии, тестирования, решения задач. 1. Цель, задачи и классификация финансовых планов (тестирование) 2. Планирование доходов и поступлений (тестирование, решение задач под руководством преподавателя и самостоятельно, деловая игра на тему «Планирование образования и распределения прибыли») 3. Планирование расходов и отчислений (тестирование, решение задач под руководством преподавателя и самостоятельно, деловая игра на тему «Планирование образования и распределения прибыли») 4. Баланс доходов и расходов (тестирование) 5. План движения денежных средств (решение задач под руководством преподавателя и самостоятельно) |

Занятие 7. Планирование маркетинга. Планирование производства и реализации продукции. Планирование производственной мощности

Рекомендации по выполнению самостоятельной работы:

Изучение рекомендованной литературы и подготовка сообщения, доклада, реферата и его устная защита по одному из указанных вопросов.

Вопросы для подготовки к занятию:

1.Цель и задачи планирования маркетинга и сбыта

2. Исследование конъюнктуры рынка в процессе определения предварительной величины продаж

3. Виды прогнозов сбыта и методы их разработки

4. Планирование ассортимента

5. Планирование цен на продукцию (работы, услуги)

6. Оценка конкурентоспособности продукции

7. Планирование каналов сбыта и процесса товародвижения

8. Методы стимулирования продаж

9. Окончательное формирование плана сбыта

11.Этапы планирования товародвижения.

12. Содержание и структура плана сбыта. План поставок.

13.Стадии реализации продукции.

14.Содержание перспективных и годовых планов производства.

15.Этапы разработки плана производства и используемая информация.

16.Структура производственной программы.

17.Стоимостные показатели плана производства продукции.

18. Планирование производственных мощностей. Плановый баланс производственных мощностей.

19.Использование методов оптимального планирования в процессе разработки плана производства

Литература для подготовки:

1. http://elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн. научных статей и публикаций.

2. http://www.edu.ru/ – федеральный образовательный портал

3. http://www.gks.ru/ – официальный сайт Федеральной службы государственной статистики

4. Бухалков, М. И. Планирование на предприятии [Текст]: Учеб. / М. И. Бухалков. - 3-е изд. испр. - М.: Инфра-М, 2008. - 416 с.

5. Лапыгин, Ю. Н. Планирование на предприятии [Текст]: практич.пособие / По ред. Ю. Н Лапыгина. - М.: Омега-Л, 2007. - 304 с.

6. Сергеева, И. А. Планирование на предприятии. Ч.1. [Текст]: учеб. пособие / И. А. Сергеева, Т. С. Сальникова. - М.: МГИУ, 2006. - 76 с.

7. Чистякова, О. В. Планирование на предприятии [Текст]: учеб. пособие / О. В. Чистякова. - Иркутск: БГУЭП, 2009. - 280 с.

8. Любанова, Т. П. Стратегическое планирование на предприятии [Текст]: учеб. пособие / Т. П. Любанова, Л. В. Мясоедова; Ю. А. Олейникова. - 2-е изд. перераб. и доп. - М.; Р.н/Д: МарТ, 2009. - 400 с.

Используемая образовательная технология:

Семинар по обобщению и углублению знаний с элементами дискуссии.

Время на устное сообщение по докладу, реферату – до 5 минут,

время обсуждения – до 3-5 минут. Тестирование и решение задач.

Тесты по теме №5 «Планирование маркетинга. Планирование производства и реализации продукции. Планирование производственной мощности»

1. План производственной и финансовой деятельности предприятия строится на основе:

а) прогнозов сбыта; б) финансового плана; в) плана развития предприятия

2. Цель планирования сбыта: а) разработка рекомендаций производственным подразделениям предприятия относительно потребительских свойств изделий, их упаковки, предпродажного и послепродажного сервиса;

б) принятие решения о том, какие изделия следует исключить из-за недостаточной конкурентоспособности и снизившейся рентабельности, а какие следует добавить в номенклатуру выпускаемой продукции;

в) своевременное предложение такой номенклатуры товаров и услуг, которая соответствовала бы в целом профилю производственной деятельности предприятия и возможно полнее удовлетворяла их потребности покупателей.

3. На этапе планирования ассортимента при разработке плана сбыта происходит: а) формирование структуры ассортимента; б) планирование освоения новых изделий; в) оценка конкурентоспособности изделий; г) определение емкости рынка; д) планирование цен.

4. Тактическая товарная группа, выделяемая при формировании структуры ассортимента, включает: а) товары, находящиеся в стадии роста и приносящие основную долю прибыли; б) товары, стабилизирующие доходы от продаж и находящиеся в стадии зрелости; в) товары, призванные стимулировать продажи основных товарных групп и находящиеся в стадии роста и зрелости.

5. При планировании и оценке конкурентоспособности применяется система показателей, среди которых выделяют: а) качественные и количественные; б) качественные и экономические; в) качественные и оценочные.

6. К качественным показателям оценки конкурентоспособности товара относят: а) классификационные и экономические показатели б) оценочные и экономические; в) классификационные и оценочные показатели.

7. Основой параметрических методов ценообразования является: а) ориентацией на спрос и уровень конкуренции; б) зависимость цены от различных параметров изделия; в) затраты на производство и реализацию продукции.

8. Основным планируемым показателем при составлении плана по сбыту является: а) объем продаж конкретного вида продукции; б) объем закупаемых материалов; в) финансовые результаты деятельности предприятия.

9. Преимущества прямого канала сбыта: а) наличие возможности непосредственного изучения рынков своих товаров, поддержания тесных связей с потребителями; б) достаточно низкий уровень сбытовых расходов; в) весь доход, получаемый от сбыта продукции, остается в распоряжении предприятия; г) масштабность сбытовых операций.

10. Длина косвенного канала сбыта: а) количество уровней канала, то есть однофункциональных посредников; б) число посредников, условно находящихся на одном уровне.

11. Целью организации (использования) интенсивного косвенного канала сбыта является: а) максимизация объема сбыта; б) увеличение объема сбыта при сохранении контроля над каналом сбыта; в) сохранение контроля над каналом сбыта.

12. Дистрибьюторы – это посредники, которые: а) действуют за свой счет от имени производителя, получают вознаграждение за счет разницы в ценах покупки и продажи; б) действуют за свой счет и от своего имени, получают доход за счет разницы в ценах покупки и продажи; в) действуют по поручению и за счет производителя, специализируются на заключении сделок между производителями и потребителями, получают вознаграждение в виде процента от продаж или комиссионных.

13. Наибольший риск при сбыте продукции несут: а) зависимые торговые агенты; б) дилеры; в) дистрибъюторы.

14. Процесс планирования товародвижения включает следующие этапы: а) определение места хранения запасов и способа складирования; б) выбор методов стимулирования продаж; в) определение сбытовых расходов; г) выбор канала сбыта; д) выбор способов транспортировки продукции.

15. Метод прогнозирования сбыта, применяемый в случаях отсутствия детализированных расчетов о состоянии рынка и статистики о тенденциях сбыта тех или иных видов изделий: а) прогнозирование на базе прошлого оборота; б) анализ ассортимента товаров; в) корреляционный анализ; г) опрос группы руководителей различных служб и отделов предприятия.

16. Метод прогнозирования сбыта, при котором прогноз сбыта основывается на предполагаемых объемах заказов основных заказчиков предприятия: а) анализ ассортимента товаров; б) прогнозирование на основе «доли рынка» сбыта фирмы; в) анализ конечного использования; г) прогнозирование на базе прошлого оборота; д) анализ тенденций, циклов, факторов, вызывающих изменения в объеме сбыта.

17. Какой из видов прогнозов сбыта позволяет оценить, имеет ли смысл вкладывать деньги в данный проект: а) краткосрочный; б) среднесрочный; в) долгосрочный.

18. Метод анализа тенденций, циклов, факторов, вызывающих изменения в объеме сбыта, предпочтителен для составления прогнозов сбыта: а) краткосрочных; б) долгосрочных; в) среднесрочных.

19. Метод прогнозирования деятельности предприятия на базе прошлого оборота более применим для: а) предприятий, переходящих на новый вид продукции; б) отраслей и рынков с динамичной хозяйственной конъюнктурой; в) отраслей и рынков со стабильной хозяйственной конъюнктурой.

20. Какой из методов прогнозирования сбыта предприятия является наиболее точным: а) корреляционный; б) обобщение оценок отдельных видов агентов предприятия и руководителей его сбытовых подразделений; в) пробного маркетинга.

21. Сущностью метода стоимостного распределения вероятности при прогнозировании сбыта является: а) составление экспертным путем оптимистического, пессимистического и наиболее вероятного прогнозов; б) определение тесноты связи между уровнями сбыта предприятия и различными спросами хозяйственной деятельности; в) выявление вероятностных изменений и статистически значимых факторов, лежащих в их основе.

22. Метод анализа конечного использования при прогнозировании сбыта основывается на: а) основывается на предполагаемых объемах заказов основных заказчиков предприятия; б) выявлении вероятностных изменений и статистически значимых факторов, лежащих в их основе; в) составлении экспертным путем оптимистического, пессимистического и наиболее вероятного прогнозов;

23. Какая стадия завершает процесс реализации?: а) поступление денег на расчетный счет предприятия поставщика; б) составление плана реализации продукции; в) стадия отгрузки продукции.

24. Связь между реализованной и товарной продукцией можно выразить формулой: а) R = Т- (О2 - О1); б) R = Т + (О2 - О1); в) R= Т - (О1-О2); где R – объем реализованной продукции; О2, О1 – остатки нереализованной продукции соответственно на начало и на конец планового периода, Т – объем товарной продукции.

25. Что входит в состав остатков нереализованной продукции: а) отгруженная, но неоплаченная продукция, срок оплаты которой наступит в следующем году; б) незавершенное производство; в) оплаченная, но не отгруженная продукция.

26. Реализованной считается: а) оплаченная заказчиком продукция, деньги за которую поступили на расчетный счет предприятия-поставщика; б) оплаченная заказчиком продукция, деньги за которую поступят на расчетный счет предприятия-поставщика; в) оплаченная заказчиком продукция, деньги за которую поступят на расчетный счет предприятия-поставщика в соответствии с договором купли-продажи.

27. Сводный план поставок разрабатывается: а) в натуральном выражении; б) в стоимостном выражении; в) в относительном выражении.

28. При формировании производственной программы предприятия определяются: а) потребность в собственных оборотных средствах; б) номенклатура (ассортимент) производимой продукции (услуг); в) объем производства каждого вида продукции; г) сроки изготовления продукции; д) прибыль от реализации продукции.

29. План производства включает в себя: а) производственную программу; б) ликвидационный план; в) диверсификационный план; г) обоснование производственной программы производственными мощностями; д) расчет потребности в инвестиционных ресурсах.

30. В объем товарной продукции не включаются: а) некомплектная и бракованная продукция; б) незавершенное производство; в) стоимость полуфабрикатов своей выработки, предназначенных для отпуска на сторону; г) остатки нереализованной продукции; д) работы и услуги промышленного характера, оказываемые сторонним организациям.

31. Показатель объема реализованной продукции используется для: а) измерения динамики объема производства; б) расчета загрузки оборудования; в) оценки выполнения поставок.

32. Условно-чистая продукция включает: а) затраты на оплату труда с отчислениями на социальные нужды, прибыль и амортизацию;

б) затраты на оплату труда с отчислениями на социальные нужды и прибыль;

в) объем продукции в действующих оптовых ценах за вычетом стоимости сырья, материалов, энергии, амортизации основных фондов.

33. Расчет производственных мощностей при обосновании производственной программы ведется по производственному оборудованию:

а) только действующему;

б) только бездействующему;

в) действующему и бездействующему.

34. Производственная программа характеризуется следующими группами показателей:

а) показатели производства продукции в натуральном выражении;

б) показатели производства в стоимостном выражении;

в) показатели обеспеченности производства основными видами ресурсов;

г) показатели экономической эффективности производства;

35. Валовая продукция отличается от товарной на величину:

а) изменения остатков незавершенного производства;

б) изменения остатков инструментов собственного производства;

в) изменения остатков нереализованной продукции.

36. При сопоставлении потребностей в продукции и производственных мощностей при планировании производственной программы в случае превышения спроса над фактической величиной производственных мощностей могут предусматриваться:

а) увеличение объема производства;

б) введение новых производственных мощностей;

в) мероприятия по формированию и развитию рынков сбыта;

г) мероприятия по более эффективному использованию действующих производственных мощностей;

д) диверсификация производства.

37. Укажите элемент, который может учитываться при расчете остатков нереализованной продукции на конец периода:

а) готовая продукция отгруженная, в том числе по документам, передаваемым в банк на оплату;

б) товары, отгруженные, но не оплаченные в срок покупателями;

в) товары на ответственном хранении у покупателей ввиду отказа

Тема 10. Планирование материально-технического обеспечения

В этой теме изучается процесс обоснования ранее разработанных планов производства, сбыта и ОТРП материально-техническими ресурсами, т.е. рассматриваются следующие вопросы:

1. Цель, задачи, содержание плана материально–технического обеспечения и порядок его разработки

2. Определение потребности в материально-технических ресурсах

3. Источники покрытия потребности предприятия в МТР. Баланс МТО

Литература для подготовки:

1.http://elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн. научных статей и публикаций.

2.http://www.edu.ru/ – федеральный образовательный портал

3.http://www.gks.ru/ – официальный сайт Федеральной службы государственной статистики

4.Бухалков, М. И. Планирование на предприятии [Текст]: Учеб. / М. И. Бухалков. - 3-е изд. испр. - М.: Инфра-М, 2008. - 416 с.

5.Лапыгин, Ю. Н. Планирование на предприятии [Текст]: практич.пособие / По ред. Ю. Н Лапыгина. - М.: Омега-Л, 2007. - 304 с.

6.Сергеева, И. А. Планирование на предприятии. Ч.1. [Текст]: учеб. пособие / И. А. Сергеева, Т. С. Сальникова. - М.: МГИУ, 2006. - 76 с.

7.Чистякова, О. В. Планирование на предприятии [Текст]: учеб. пособие / О. В. Чистякова. - Иркутск: БГУЭП, 2009. - 280 с.

8.Любанова, Т. П. Стратегическое планирование на предприятии [Текст]: учеб. пособие / Т. П. Любанова, Л. В. Мясоедова; Ю. А. Олейникова. - 2-е изд. перераб. и доп. - М.; Р.н/Д: МарТ, 2009. - 400 с.

Используемая образовательная технология:

Семинар по обобщению и углублению знаний с элементами дискуссии. Время на устное сообщение по докладу, реферату – до 5 минут, время обсуждения – до 3-5 минут. Тестирование и решение задач.

Тесты №6 по теме Планирование материально-технического обеспечения

1. Определение потребности в различных видах материально-технических ресурсов производится с использованием:

а) балансового метода планирования;

б) нормативного метода планирования;

в) метода экономического анализа.

2. План материально-технического обеспечения включает в себя:

а) определение потребности во всех видах материально-технических ресурсов;

б) определение потребности в финансовых ресурсах;

в) определение источников покрытия потребности в материально-технических ресурсах;

г) определение источников покрытия потребности в собственных оборотных средствах.

3. При разработке плана материально-технического обеспечения учитывается потребность в ресурсах:

а) на изготовление технологической оснастки и инструмента;

б) на ремонтно-эксплуатационные нужды;

в) на создание необходимых материальных запасов;

г) на прирост потребности в собственных оборотных средствах;

д) все вышеперечисленное верно.

4. Увязка потребностей в материально-технических ресурсах при разработке плана материально-технического обеспечения с источниками покрытия этих потребностей производится с использованием:

а) методов экономико-математического моделирования;

б) нормативного метода планирования;

в) балансового метода планирования.

5. К источникам покрытия потребности в материально-технических ресурсах относят:

а) остатки материально-технических ресурсов на конец планового периода;

б) экономия материалов за счет проведения организационно-технических мероприятий;

в) собственное производство материалов.

6. При решении вопроса о собственном производстве материалов или о закупке их у сторонних организаций определяющими факторами являются:

а) производственные возможности предприятия (наличие материально-технической базы, трудовых ресурсов, технологий);

б) предпочтения потребителей конечной продукции;

в) уровень цен на рассматриваемые материалы;

г) тип производства;

д) текущие затраты предприятия на производство рассматриваемых материалов.

Тема 11. Планирование труда, его оплаты и социального развития предприятия

1. Цель, задачи и порядок разработки плана по труду и кадрам

2. Анализ выполнения плана по труду и кадрам за предшествующий период

3. Планирование производительности труда

4. Планирование трудоемкости производственной программы

5. Определение величины фонда рабочего времени

6. Определение потребности в трудовых ресурсах

7. Определение источников покрытия потребности в трудовых ресурсах

8. Планирование фонда оплаты труда

9. План социального развития предприятия

Литература для подготовки:

1.http://elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн. научных статей и публикаций.

2.http://www.edu.ru/ – федеральный образовательный портал

3.http://www.gks.ru/ – официальный сайт Федеральной службы государственной статистики

4.Бухалков, М. И. Планирование на предприятии [Текст]: Учеб. / М. И. Бухалков. - 3-е изд. испр. - М.: Инфра-М, 2008. - 416 с.

5.Лапыгин, Ю. Н. Планирование на предприятии [Текст]: практич.пособие / По ред. Ю. Н Лапыгина. - М.: Омега-Л, 2007. - 304 с.

6.Сергеева, И. А. Планирование на предприятии. Ч.1. [Текст]: учеб. пособие / И. А. Сергеева, Т. С. Сальникова. - М.: МГИУ, 2006. - 76 с.

7.Чистякова, О. В. Планирование на предприятии [Текст]: учеб. пособие / О. В. Чистякова. - Иркутск: БГУЭП, 2009. - 280 с.

8.Любанова, Т. П. Стратегическое планирование на предприятии [Текст]: учеб. пособие / Т. П. Любанова, Л. В. Мясоедова; Ю. А. Олейникова. - 2-е изд. перераб. и доп. - М.; Р.н/Д: МарТ, 2009. - 400 с.

Используемая образовательная технология:

Семинар по обобщению и углублению знаний с элементами дискуссии. Время на устное сообщение по докладу, реферату – до 5 минут, время обсуждения – до 3-5 минут. Тестирование и решение задач.

Тест №7 по теме «Планирование труда, его оплаты и социального развития предприятия»

1. Укажите в логической последовательности этапы процесса разработки плана по труду и кадрам:

а) расчет плановых показателей производительности труда и трудоемкости изготовления единицы каждого вида продукции и производственной программы в целом;

б) определение потребности в персонале;

в) анализ выполнения плана по труду и кадрам за предшествующий период;

г) планирование источников покрытия потребностей в рабочей силе.

2. Цели разработки плана по труду и кадрам:

а) определение рациональной потребности предприятия в персонале;

б) определение минимальной потребности предприятия в персонале;

в) обеспечение эффективного использования персонала в планируемом периоде времени.

3. Анализ выполнения плана по труду и кадрам за предшествующий период включает следующие работы:

а) оценку обеспеченности предприятия трудовыми ресурсами,

б) планирование эффективности использования трудовых ресурсов;

в) выявление резервов экономии трудовых ресурсов и разработку мероприятий по их использованию.

4. Методы планирования производительности труда:

а) метод планирования производительности труда по технико-экономическим факторам;

б) коэффициентный;

в) нормативный;

г) расчет производительности труда на основе трудоемкости производственной программы;

д) аналитический.

5. При планировании производительности труда учитывают экономию численности от действия факторов, сгруппированных в следующие группы:

а) повышение технического уровня производства;

б) отраслевые факторы;

в) повышение (снижение) цен на производимую продукцию;

г) мероприятия по работе с рынками сбыта;

д) ввод в действие новых объектов.

6. В плане социального развития отражаются:

а) расчеты трудоемкости единицы производимой продукции и производственной программы в целом;

б) рекомендации по совершенствованию социально-психологического климата в коллективе;

в) расчеты планового баланса рабочего времени;

г) оценка трудовой деятельности и доведение ее до работников;

д) мероприятия по развитию объектов социальной инфраструктуры, находящихся на балансе предприятия.

7. При планировании потребности в персонале используются следующие методы:

а) трудовой;

б) корректировки базисной численности;

в) натуральный;

г) на основе производительности труда;

д) на основе трудоемкости производственной программы.

8. К внешним источникам заполнения вакансий относят:

а) ротация персонала;

б) образовательные учреждения;

в) трудоустройство сокращаемого работника;

г) коммерческие агентства по трудоустройству;

д) клиенты и поставщики.

Тема 12. Планирование себестоимости продукции (работ, услуг)

1. Цель, задачи и содержание планирования себестоимости продукции (работ, услуг).

2. Алгоритм и показатели планирования снижения себестоимости продукции (работ, услуг).

3. Технико-экономические факторы снижения затрат на производство (реализацию) продукции (работ, услуг).

4. Сущность калькулирования себестоимости. Виды калькуляций.

5. Понятие и методы разработки плановой сметы затрат.

6. Методы учета затрат и калькулирования себестоимости продукции в российской практике

Литература для подготовки:

1.http://elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн. научных статей и публикаций.

2.http://www.edu.ru/ – федеральный образовательный портал

3.http://www.gks.ru/ – официальный сайт Федеральной службы государственной статистики

4.Бухалков, М. И. Планирование на предприятии [Текст]: Учеб. / М. И. Бухалков. - 3-е изд. испр. - М.: Инфра-М, 2008. - 416 с.

5.Лапыгин, Ю. Н. Планирование на предприятии [Текст]: практич.пособие / По ред. Ю. Н Лапыгина. - М.: Омега-Л, 2007. - 304 с.

6.Сергеева, И. А. Планирование на предприятии. Ч.1. [Текст]: учеб. пособие / И. А. Сергеева, Т. С. Сальникова. - М.: МГИУ, 2006. - 76 с.

7.Чистякова, О. В. Планирование на предприятии [Текст]: учеб. пособие / О. В. Чистякова. - Иркутск: БГУЭП, 2009. - 280 с.

8.Любанова, Т. П. Стратегическое планирование на предприятии [Текст]: учеб. пособие / Т. П. Любанова, Л. В. Мясоедова; Ю. А. Олейникова. - 2-е изд. перераб. и доп. - М.; Р.н/Д: МарТ, 2009. - 400 с.

Используемая образовательная технология:

Семинар по обобщению и углублению знаний с элементами дискуссии. Время на устное сообщение по докладу, реферату – до 5 минут, время обсуждения – до 3-5 минут. Тестирование и решение задач.

Тест №8 по теме «Планирование себестоимости продукции (работ, услуг)»

1. План по себестоимости включает следующие разделы:

а) смету затрат на производство;

б) калькуляцию себестоимости единицы каждого вида продукции;

в) планирование технического развития;

г) финансовый раздел;

д) планирование норматива собственных оборотных средств.

2. Целью планирования себестоимости является:

а) оптимизация текущих затрат предприятия;

б) оптимизация единовременных (первоначальных) затрат предприятия;

в) оптимизация текущих и единовременных затрат предприятия.

3. Объектами калькулирования затрат могут быть:

а) технологический передел;

б) одна детелеоперация;

в) заказ на изготовление нескольких изделий;

г) 1 кВт-ч электроэнергии.

4. В основу разработки плановых калькуляций расходов положена классификация затрат:

а) по источнику их возникновения;

б) по их экономическому содержанию (экономическим элементам);

в) по их взаимосвязи с объемом производства продукции.

5. Цели разработки плановой сметы затрат на производство:

а) определение общей суммы всех плановых затрат предприятия;

б) определение затрат на единицу каждого вида выпускаемой продукции;

в) взаимная увязка плана по себестоимости с другими функциональными разделами плана деятельности предприятия.

6. При индивидуальном и мелкосерийном производстве для учета затрат и калькулирования используется:

а) попередельный метод;

б) нормативный метод;

в) позаказный метод.

7. Выберите характеристики, отражающие сущность нормативного метода калькулирования затрат:

а) составление нормативных калькуляций себестоимости;

б) оперативный учет изменения норм;

в) учет затрат по стадиям производственного цикла;

г) учет затрат по отдельным заказам.

8. Какие из приведенных характеристик относятся к позаказному методу учета затрат и калькулирования себестоимости:

а) применяется в массовом и крупносерийном производстве;

б) применяется в индивидуальном и мелкосерийном производстве;

в) объект учета затрат - отдельные заказы, открываемые на одно или серию изделий.

9. На предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы, применяется:

а) попередельный метод калькулирования себестоимости;

б) позаказный метод калькулирования себестоимости;

в) коэффициентный метод калькулирования себестоимости;

10. При системе Direct-Costing:

а) себестоимость продукции учитывается и планируется в части переменных затрат;

б) себестоимость продукции учитывается и планируется в части постоянных затрат;

в) себестоимость продукции учитывается и планируется в части постоянных и переменных затрат.

11. Снижение себестоимости планируется по следующим показателям:

а) снижение себестоимости сравнимой товарной продукции;

б) снижение себестоимости несравнимой товарной продукции;

в) снижение затрат на один рубль товарной продукции.

12. Сметные калькуляции:

а) рассчитываются на новые виды продукции и в их основе лежат проектные нормы расхода материальных и трудовых ресурсов;

б) учитывают условия производства конкретного планового периода;

в) отражают фактические затраты на выпуск и реализацию продукции.

13. Особенности зарубежной практики учета затрат, отличающие ее от российской, заключаются в следующем:

а) в более узком спектре затрат, относимых к категории «затраты на производство»;

б) в предпочтении категорий совокупных затрат за период и себестоимости валовой продукции перед категорией товарной продукции;

в) подразделение учета на финансовую и управленческую подсистемы.

Тема 14. Финансовое планирование на предприятии

1. Цель и задачи финансового планирования.

2. Классификация финансовых планов.

3. Алгоритм составления финансового плана.

4. Источники доходов и поступлений.

5. Методы планирования прибыли.

6. Формирование и финансирование фондов потребления, накопления и резервного фонда.

7. Методы планирования потребности в оборотных средствах.

8. Дивидендная политика: сущность и типы.

9. Разработка баланса доходов и расходов.

Литература для подготовки:

1.http://elibrary.ru/ – крупнейший российский информационный портал в области науки, технологии, медицины и образования, содержащий рефераты и полные тексты более 14 млн. научных статей и публикаций.

2.http://www.edu.ru/ – федеральный образовательный портал

3.http://www.gks.ru/ – официальный сайт Федеральной службы государственной статистики

4.Бухалков, М. И. Планирование на предприятии [Текст]: Учеб. / М. И. Бухалков. - 3-е изд. испр. - М.: Инфра-М, 2008. - 416 с.

5.Лапыгин, Ю. Н. Планирование на предприятии [Текст]: практич.пособие / По ред. Ю. Н Лапыгина. - М.: Омега-Л, 2007. - 304 с.

6.Сергеева, И. А. Планирование на предприятии. Ч.1. [Текст]: учеб. пособие / И. А. Сергеева, Т. С. Сальникова. - М.: МГИУ, 2006. - 76 с.

7.Чистякова, О. В. Планирование на предприятии [Текст]: учеб. пособие / О. В. Чистякова. - Иркутск: БГУЭП, 2009. - 280 с.

8.Любанова, Т. П. Стратегическое планирование на предприятии [Текст]: учеб. пособие / Т. П. Любанова, Л. В. Мясоедова; Ю. А. Олейникова. - 2-е изд. перераб. и доп. - М.; Р.н/Д: МарТ, 2009. - 400 с.

Используемая образовательная технология:

Семинар по обобщению и углублению знаний с элементами дискуссии. Время на устное сообщение по докладу, реферату – до 5 минут, время обсуждения – до 3-5 минут. Тестирование и решение задач.

Тест №9 по теме «Финансовое планирование на предприятии»

1. Цель финансового планирования:

а) определение плановых объемов необходимых денежных фондов и направлений их расходования;

б) обеспечение производственно-торгового процесса предприятия необходимыми по объему и структуре финансовыми ресурсами в каждый период времени;

в) увеличение прибыли за счет экономного использования денежных средств.

2. В финансовый план включаются следующие разделы:

а) анализ финансового состояния предприятия за предшествующий период;

б) определение расходов предприятия в плановом периоде;

в) расчет потребности в материально-технических ресурсах;

г) баланс доходов и расходов;

д) план финансового развития.

3. К расходной части баланса доходов и расходов относят:

а) амортизационные отчисления, расходуемые на полное восстановление основных фондов;

б) прирост норматива собственных оборотных средств;

в) поступления из внешних источников.

4. К доходной части баланса доходов и расходов относят:

а) амортизационные отчисления, расходуемые на полное восстановление основных фондов;

б) прирост норматива собственных оборотных средств, выполняемый за счет прибыли;

в) капитальные вложения, покрываемые за счет прибыли.

5. Амортизационные отчисления учитываются:

а) в доходной части баланса доходов и расходов;

б) в расходной части баланса доходов и расходов.

6. Кредиты и займы учитываются:

а) в доходной части баланса доходов и расходов;

б) в расходной части баланса доходов и расходов.

7. Устойчивые пассивы (кредиторская задолженность, постоянно находящаяся в распоряжении предприятия) учитываются:

а) в доходной части баланса доходов и расходов;

б) в расходной части баланса доходов и расходов.

8. Налоги, уплачиваемые с финансового результата, учитываются:

а) в доходной части баланса доходов и расходов;

б) в расходной части баланса доходов и расходов.

9. Объем средств, направляемых на выплату дивидендов, определяется:

а) в доходной части баланса доходов и расходов;

б) в расходной части баланса доходов и расходов.

10. В очередном финансовом плане:

а) планируются доходы и расходы на определенный период;

б) планируются текущие доходы и расходы на определенный период и также определяются ликвидные средства и их резерв;

в) планируются текущие доходы и расходы на определенный период, определяются ликвидные средства и их резерв, а также доходы и расходы, связанные с продажей оборудования и другого имущества.

11. К оперативным финансовым планам относятся:

а) кредитный план;

б) инвестиционный план;

в) очередной финансовый план;

г) кассовый план;

д) платежный календарь.

12. План оборота наличных денежных средств, отражающий поступления и выплаты наличных денег через кассу хозяйствующего субъекта, – это:

а) платежный календарь;

б) кассовый план;

в) очередной финансовый план.

13. Кредитный план является:

а) исключительно оперативным финансовым планом;

б) исключительно долгосрочным (среднесрочным) финансовым планом;

в) может разрабатываться как при оперативном, так и долгосрочном (среднесрочном) финансовом планировании.

14. К методам планирования прибыли относят:

а) метод прямого счета;

г) коэффициентный метод;

д) метод морфологического анализа.

15 При планировании прибыли методом прямого счета прибыль определяется:

а) с использованием нормативов рентабельности каждого вида выпускаемой продукции (услуг);

б) как итог влияния различных факторов на ее формирование и рост;

в) как разница между выручкой от реализации продукции и себестоимостью этой продукции.

16. Условие применения нормативного метода планирования прибыли:

а) наличие на предприятии соответствующей нормативной базы;

б) возможность определения точки безубыточности;

в) возможность анализа факторов, влияющих на размер прибыли.

17. Прибыль подразделяется на прибыль от реализации сравнимой товарной продукции и на прибыль от реализации несравнимой продукции при использовании:

а) нормативного методы планирования прибыли;

б) метода прямого счета планирования прибыли;

в) аналитического метода планирования прибыли.

18. Учет факторов, влияющих на величину плановой прибыли, осуществляется при использовании:

а) аналитического метода планирования прибыли;

б) нормативного методы планирования прибыли;

в) метода факторного моделирования прибыли;

г) коэффициентного метода планирования прибыли;

д) планирования прибыли на основе расчета показателей безубыточности.

19. При определении и анализе безубыточности рассчитывают:

а) критический объем реализации;

в) порог рентабельности;

г) запас финансовой прочности;

д) маржу безопасности.

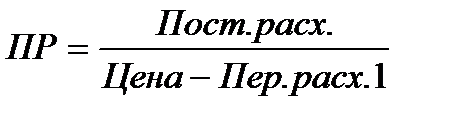

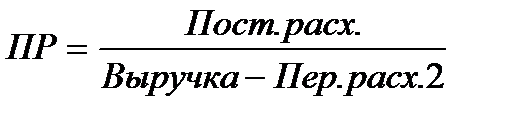

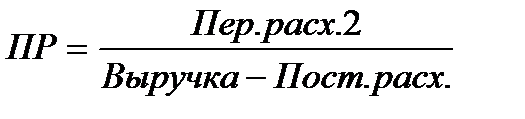

20. Формула для определения критического объема реализации:

а)  ;

;

б)  ;

;

в)  ;

;

где Пер.расх.1 – средние переменные расходы на единицу продукции; Пер.расх.2 –переменные расходы на весь объем реализации.

21. Разница между фактическим объемом реализации и критическим объемом реализации – это:

а) маржа безопасности;

б) порог рентабельности;

в) запас финансовой прочности.

22. При планировании потребности в оборотных средств применяются методы:

а) аналитический;

б) экономико-математического моделирования;

в) метод прямого счета;

г) балансовый;

д) коэффициентный.

23. Оборотные средства подразделяются на зависящие от объемов производства и не зависящие от него при применении:

а) коэффициентного метода планирования потребности в оборотных средствах;

б) метода экономико-математического моделирования;

в) аналитического метода планирования потребности в оборотных средствах.

24. Метод прямого счета при планировании потребности в оборотных средствах предусматривает:

а) разделение оборотных средств на зависящие от объемов производства и не зависящие от него;

б) детальное исчисление норм запасов по каждому элементу товароматериальных ценностей в днях или в денежном выражении;

в) определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста производства.

25. Соотношение средств, направляемых в фонд потребления и фонд накопления определяется предприятием:

а) в соответствии с отраслевыми инструкциями;

б) самостоятельно;

в) в соответствии с налоговым законодательством РФ.

26. Создание нового имущества, приобретение основных фондов и оборотных средств осуществляется за счет средств:

а) фонда накопления;

б) фонда потребления;

в) резервного (страхового) фонда.

27. Источник материального поощрения и социального развития персонала предприятия:

а) фонд накопления;

б) фонд потребления;

в) резервный (страховой) фонд.

28. Показатели, характеризующие полную окупаемость затрат при нулевой прибыли:

а) маржа безопасности;

б) порог рентабельности;

в) запас финансовой прочности;

г) критический объем реализации;

д) операционный рычаг;

е) сопряженный рычаг.

29. Платежный календарь является:

а) долгосрочным финансовым планом;

б) текущим финансовым планом;

в) оперативным финансовым планом.

30. Кассовый план является:

а) долгосрочным финансовым планом;

б) текущим финансовым планом;

в) оперативным финансовым планом.