2015-07-21

2015-07-21 1027

1027В 1990-1991 годах налоги в России становятся инструментом политической борьбы. На территории России вводится особый «суверенный» режим налогообложения - Верховный Совет РСФСР в июле 1990 года принимает Закон «О порядке применения Закона СССР «О налогах с предприятий, объединений и организаций», согласно которому для предприятий, находящихся под российской, а не союзной юрисдикцией, устанавливался более благоприятный налоговый режим в виде снижения налоговых ставок и определенных налоговых льгот. Данное положение

стимулировало компанию по «переподчинению» предприятий и направление всех налоговых потоков в российский, а не в союзный бюджет.

В марте 1991 года в России был принят Закон Российской Федерации № 943-1 «О Государственной налоговой службе Российской Федерации», который положил начало формированию налоговых инспекций и налоговых органов на территории Российской Федерации. Со вступлением в силу Федерального закона от 08 июля 1999 года №151-ФЗ указанный Закон получил наименование «О налоговых органах Российской Федерации».

Августовские события 1991 года ускорили процесс распада СССР и становления России как политически самостоятельного государства. Молодому российскому государству необходимо было создать свою систему формирования доходной части бюджета. 1

Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа. В России был подготовлен и принят пакет основополагающих законов. Пакет содержал законы: “Об основах налоговой системы в Российской Федерации”, “О налоге на прибыль предприятий и организаций”, “О налоге на добавленную стоимость”, «О подоходном налоге с физических лиц» и другие.

В ноябре 1991 года Указом Президента Российской Федерации № 218 образована самостоятельная Государственная налоговая служба Российской Федерации (ранее она была в составе Министерства финансов). В декабре 1991 г. - утверждено "Положение о налоговой службе Российской Федерации".

Таким образом, в декабре 1991 года налоговая система России в основном была сформирована. 1

Современная налоговая система России практически была введена в действие с 1 января 1992 года. По своей структуре построения новая налоговая система России в основном отражает общераспространенные в мировой практике принципы налоговых систем. Перечень применяемых видов налогов практически соответствует общепринятому в современной рыночной экономике и в значительной части набору налогов и сборов, применявшихся в нашей практике ранее.2

Сложившийся в конце 90-х годов в России экономический и финансовый кризис требовал от Правительства Российской Федерации (далее по тексту Правительства РФ) проведения реформ и разработки стабилизационной программы. При этом решающая роль в преодолении кризиса принадлежала налоговой службе, так как она обеспечила более 92% поступлений средств в федеральный бюджет. 3

Экономисты и занимающиеся налоговой реформой специалисты считают, что состояние бюджета зависит, главным образом, от трех групп факторов: 4

- во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли.

- во-вторых, от соответствия налогового законодательства экономической ситуации.

- в-третьих, от того, насколько сильна налоговая служба страны.

Кризис выявил крупные недостатки в налоговом законодательстве России, такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие «лазеек» для уклонения от налогообложения. 1

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу. С одной стороны, нужно было ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо было создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем. В перспективе же нужно было добиться конкурентоспособности российских товаров на внутреннем и мировом рынках. С другой стороны, остро стояла проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требовало роста налоговых поступлений, включая и таможенные сборы.

Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством. Результатом первого этапа налоговой реформы явилось принятие Налогового Кодекса Российской Федерации. 2

31 июля 1998 года была принята, а с 1 января 1999 года введена в действие первая часть Налогового кодекса Российской Федерации N 146-ФЗ.1 Через 2 года, с 1 января 2001 года введена в действие вторая часть Налогового кодекса Российской Федерации №117-ФЗ. Со дня введения в действие оби части Кодекса претерпели немалые изменения.

Принятие Налогового кодекса РФ систематизировало действовавшие нормы и положения, регулирующие процесс налогообложения, привело в упорядоченную, единую, логически цельную и согласованную налоговую систему, устранило такие недостатки налоговой системы, как отсутствие единой законодательной и нормативной базы налогообложения, многочисленность и противоречивость нормативных документов и отсутствие достаточных правовых гарантий для участников налоговых отношений. Мощная правовая основа, которой стал Налоговый кодекс РФ, во многом облегчила государственным органам задачу достижения целей, поставленных на этапе реформирования.

23 декабря 1998 г. - Указом Президента Российской Федерации № 1635 "О Министерстве Российской Федерации по налогам и сборам" Госналогслужба России была преобразована в Министерство Российской Федерации по налогам и сборам. Это изменение значительно повысило авторитет налоговых органов и статус Госналогслужбы России.

Однако просуществовало министерство не долго. 09 марта 2004 года –Указом Президента Российской Федерации № 314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам было преобразовано в Федеральную налоговую службу (ФНС России) с передачей соответствующих функций и полномочий. Отдельные функции, в частности по принятию нормативных правовых актов в сфере налогов и сборов и по ведению разъяснительной работы по налоговому законодательству переданы Министерству финансов Российской Федерации.

Анализируя вышеизложенное нельзя недооценивать значения истории развития налоговой системы России, а также дальнейших путей ее совершенствования. Только подробный исторический анализ становления налоговой системы России позволит избежать ошибок при реформировании системы в перспективе.

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система России является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система России на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Со времен образования налоговой системы и до настоящего времени сделано много положительного и немало еще предстоит сделать. К изучению истории налоговой системы России обращались известные ученые - историки, как Д.И. Иловайский, Н.М. Карамзин, В.О. Ключевский, СМ. Соловьев, И.Г. Прыжов, В.Н. Татищев и др., а также маститые экономисты: Э.Я. Бретель, И.Я. Горлов, В.П. Дьяченко, П.И. Лященко, И.Х. Озеров, В.Н. Твердохлебов и др. Среди юристов в той или иной мере указанные вопросы исследовали С.В. Зaвaдcкий, Б.П. Распопов, Г.Ф. Шершеневич, А.Ф. Кисляковский, Ф.В. Тарановский и др. Кроме того, из дошедших до нас дореволюционных книг по праву хронологически самой ранней является изданный в Киеве в 1624 г. сборник церковного права «Номоканон», который содержит среди прочего положения об обязательных платежах в пользу церквей.

В современной науке отдельные периоды истории налогообложения и налогового права рассматриваются в работах М. Б. Буланже, А.В. Брызгалина, И.С. Зуйкова, Л.В. Зуйковой, А.Д. Meльника, А.А. Тедеева, В.А. Тимошенко, Ю.П. Титoвa, А.В.Толкушкина, И.В. Торопицына, Д.Г. Черника и др.1

Исходя из изложенного можно сделать вывод, что преобразование налоговой системы России тесно связано с развитием и изменением форм государственного устройства.

Важную роль в построения налоговой системы России в условиях рыночных отношений имел Закон Российской Федерации от 27 декабря 1991 г. № 2118 - 1 «Об основах налоговой системы в Российской Федерации». С 01 января 1999 года его заменила, вступившая в силу часть первая Налогового кодекса Российской Федерации.

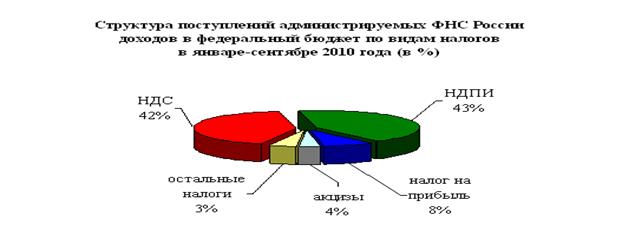

Если рассматривать основные виды налогов в России, то в первую очередь следует остановиться на подоходном налоге с физических лиц. Ранее налог регулировался Законом РСФСР «О подоходном налоге с физических лиц» № 1998-I, который вступил в силу 1 января 1992 г. Названный Закон устанавливал порядок исчисления и уплаты подоходного налога с физических лиц. С 1 января 2002 года названный вид налога стал регулироваться главой 23 части второй Налогового кодекса РФ и получил официальное называние «налог на доходы физических лиц» - НДФЛ (См. Рисунок 1).

В настоящее время в соответствии со статьей 224 НК РФ действуют следующие ставки НДФЛ.

| Вид доходов | Ставка налога | |

| Основные доходы (работа по найму, договоры подряда, сдача в аренду жилья) | 13% | |

| стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 настоящего Кодекса; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса; в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 настоящего Кодекса. | 35% | |

| в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов; от осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере 13 процентов; от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", в отношении которых налоговая ставка устанавливается в размере 13 процентов. | 30% Положения применяются с 1 июля 2010 года | |

| Налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. | 9% |

Следующий, из рассматриваемых налогов – это налог на прибыль организаций (См. Рисунок 1). Он является прямым налогом, взимаемым с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

В России налог на прибыль начал действовать с 1992 года на основании Закона РСФСР от 27 декабря 1991 года № 2116-1 «О налоге на прибыль предприятий и организаций». Первоначально назывался «налог на прибыль предприятий». С 1 января 2002 года налог на прибыль организаций регулируется главой 25 части второй Налогового кодекса РФ и официально называется «налог на прибыль организаций». Его базовая ставка составляет 20% (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации.

Другим, основным налогом, подлежащим рассмотрению, является налог на добавленную стоимость, которыйбыл введен в действие Законом РСФСР от 6 декабря 1991 года «О налоге на добавленную стоимость» с 1 января 1992 года. Налог на добавленную стоимость (НДС) является косвенным налогом, с формой изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Порядок исчисления налога и его уплаты с 2001 года регулируется главой 21части второй Налогового кодекса РФ (См. Рисунок 1).

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в Кодексе более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки за три месяца, предшествующих освобождению, не превысила определённой величины (на 2010 год – 2 млн руб.).

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров - ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги). Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога.

Еще одним из основных налоговявляется налог на добычу полезных ископаемых (НДПИ) — это прямой, федеральный налог, взимаемый с недропользователей. С 1 января 2002 года НДПИ определяет глава 26 НКРФ. Плательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели (См. Рисунок 1).

В РФ практически все полезные ископаемые (за исключением общераспространённых: мел, песок, отдельные виды глины) являются государственной собственностью, и для добычи этих полезных ископаемых необходимо получить специальное разрешение и встать на учёт в качестве плательщика НДПИ (см. статью 335 НКРФ).

Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Если добыча полезных ископаемых проводится в зоне континентального шельфа РФ или за пределами РФ (если территория находится под юрисдикцией России или арендуется ею) то пользователь становится на учет по месту нахождения организации или по месту жительства физ. лица. Налоговой базой является стоимость добытых полезных ископаемых (для всех полезных ископаемых, кроме нефти и природного газа). Для нефти и природного газа налоговой базой является количество добытого полезного ископаемого.

Очень важной также является уплата акцизов, которая определена главой 22 (статьи 179-206) НК РФ (См. Рисунок 1).

Статья 181 НК РФ устанавливает исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

спиртосодержащая продукция

табачные изделия

автомобили

горюче-смазочные материалы

Налоговая база и налоговая ставка определяются отдельно по каждому виду подакцизных товаров, налоговая ставка ежегодно индексируется.

Статья 182 НК РФ определяет объектом налогообложения следующие операции:

реализация на территории РФ лицами произведённых ими подакцизных товаров;

продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

передача на территории РФ лицами произведённых ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

передача в структуре организации произведённых подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

передача на территории РФ подакцизных товаров для собственных нужд;

передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

передача произведенных подакцизных товаров на переработку на давальческой основе;

ввоз подакцизных товаров на таможенную территорию РФ;

получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Статья 183 НК РФ определяет операции, не подлежащие налогообложению (освобождаемые от налогообложения).

передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации;

реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли;

первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение.

Перечисленные операции не подлежат налогообложению только при ведении и наличии отдельного учета операций по производству и реализации (передаче) таких подакцизных товаров.

Не подлежит налогообложению ввоз на таможенную территорию РФ подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

Порядок исчисления акциза установлен статьями 194 - 198 НК РФ:

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Сумма акциза исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду.

Сроки и порядок уплаты акциза (Ст.204-205 НК РФ):

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, рассмотрено пять видов налогов, суммы которых составляют основные части федерального бюджета.

Рисунок 1

Для того чтобы выявить суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются следующем:

- уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов.

- необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо.

- обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

- система и процедура уплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

- налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

- налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

В настоящее время применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Таким образом, правовая база налоговой системы Российской Федерации практически была подготовлена в конце 1991 г., когда был принят пакет законов о налогах и сборах. Эти законы установили перечень поступающих в бюджетную систему платежей, определили налогоплательщиков, плательщиков сборов, их права и обязанности, а также права и обязанности налоговых органов. В настоящее время вышеперечисленное регулируется положениями Налогового кодекса Российской Федерации.

Прошедшие в России два финансовых кризиса (август 1998 года и с осени 2008года по весну 2009 года) резко усилили роль налогов в экономическом положении страны. Россия, как и любое государство в после кризисной обстановке пыталась поправить свое экономическое положение при помощи корректировки налоговой системы.

Суть корректировок заключается в увеличении или уменьшении налогового бремени. Повышение налогового бремени может вызвать кризис неплатежей, так как многие предприятия и физические лица начнут уклоняться от уплаты налогов, не желая работать себе в убыток. За этим стоит целая вереница других проблем, которые могут не только усугубить кризис, но и привести к полному развалу экономики. Более прогрессивным является уменьшение налогового бремени до разумных пределов. Это еще никогда не приводило к новому витку кризиса. Только проблема в том, как определить «разумные пределы»? Резкое снижение налоговых ставок и других послаблений в налогообложении может привести к сокращению бюджетов всех уровней.

Таким образом, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

По механизму формирования налоги подразделяются на прямые и косвенные. Прямые налоги - налоги на доходы и имущество: подоходный налог и налог на прибыль предприятий; на фонд заработной платы, налоги на имущество, включая землю и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги - налоги на товары и услуги: налог на добавленную стоимость; акцизы; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя.

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты. Предусмотрено, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения. По налогам могут в законодательном порядке устанавливаться определенные льготы.

Действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и налогоплательщиков.

Однако, оценивая прошедшие годы, следует помнить, что с первых дней своего возникновения налоговая система России развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. К созданию налоговой системы России был привлечен опыт развития зарубежных стран.

Подобная оценка, данная в целом, позволяет объективнее судить о реальности, но отнюдь не перечеркивает задачу улучшения налоговой системы, приведения ее постоянно в соответствие с текущими проблемами экономической политики.

И все-таки на некоторых аспектах хотелось бы еще остановиться. В чем сходится большинство критиков, так это в требованиях снижения налогового бремени. В известной мере они правы. Но лишь отчасти. Какими должны быть налоги - высокими или низкими - это извечная проблема в теории и практике мирового налогообложения.

Естественное и вполне объяснимое желание большинства населения уменьшить налоги вступает в противоречие с неотложными нуждами финансирования хозяйства, решения социальных вопросов, развития фундаментальной науки, обеспечения обороноспособности государства. С другой стороны, помимо насущных потребностей в расходах величина налогов должна определяться условиями расширения налоговой базы, которая может расти только тогда, когда учитываются интересы товаропроизводителей. Однако нельзя и снижать налоги сверх меры. Вспомним, что они играют не только стимулирующую, но и ограничивающую роль. Чрезмерно низкие налоги могут привести к резкому взлету предпринимательской активности, что также может вызвать ряд негативных последствий.

Часто можно слышать жалобы на нестабильность российских налогов, на постоянные смены правил "игры с государством". Это действительно. Без острой необходимости часто вводится большое количество изменений и, что хуже всего, нередко задним числом. Видимо, под влиянием той или иной группировки политиков или экономистов делается попытка совместить несовместимое, учесть всё те предложения, о которых говорилось выше. Частые изменения свидетельствуют об отсутствии стройной концепции, вновь и вновь возвращают нас к мысли о необходимости создания научной школы. Но в то же время, не оправдывая такие изменения, следует иметь в виду, что налоговая система сегодня не сможет быть застывшей. Налоговая реформа, следуя общему ходу всей экономической реформы, является неотъемлемым ее звеном. К тому же финансовая ситуация в стране продолжает оставаться сложной.Стабилизация экономики пока проявляется лишь как тенденция в условиях продолжающегося спада производства и инфляции. Налоговая система призвана противостоять экономическому и финансовому кризису. Все это обусловило необходимость введения ряда изменений, дополнений, поправок в налоговое законодательство.

Исходя из сказанного, можно констатировать, что налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д., несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным.

Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие).

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Пока не будет выработано авторитетной целостной концепции реформирования налоговой системы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов.

В современной российской науке в сфере налогов исследователи и экономического, и юридического направления в своих работах изучают понятие "налоговая система. Достигнуть определенности и прийти к единому понятию налоговой системы до настоящего времени ученые не смогли.

Так, И.И. Кучеров определяет налоговую систему как основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, и выделяет в структуре налоговой системы "определенные обособленные подсистемы (составы)": состав налогооблагающих субъектов (налогооблагающий состав); систему налогов и сборов; состав налогоплательщиков (налогооблагаемый состав); систему органов налогового администрирования; систему органов, обеспечивающих налоговую безопасность. 1

Пепеляев С.Г.о налоговой системе пишет, что это совокупность установленных в государстве существенных условий налогообложения. К существенным условиям С.Г. Пепеляев относит: принципы налогообложения; порядок установления и введения налогов; систему налогов; порядок распределения налоговых поступлений между бюджетами различных уровней; права и обязанности участников налоговых отношений; формы и методы налогового контроля; ответственность участников налоговых отношений; способы защиты прав и интересов участников налоговых отношений. Понятие "налоговая система" характеризует налоговый правопорядок в целом. 2

А.В. Брызгалин дает определение налоговой системы как взаимосвязанной совокупности всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер. По его мнению, основными элементами налоговой системы любого государства выступают: экономические характеристики налоговой системы; текущие и перспективные направления налоговой политики; система и принципы налогового законодательства; система налоговых и иных фискальных органов; условия взаимодействия бюджетных и налоговых систем; порядок распределения налогов по бюджетам; формы и методы налогового контроля; порядок и условия налогового производства; ответственность субъектов налоговых правоотношений; способы защиты прав и интересов налогоплательщиков и т.д. 1

К.С. Бельский дает следующее определение: "...налоговая система есть основанная на определенных принципах совокупность взаимосвязанных частей (элементов) в сфере налогообложения, к которым относятся налоговая платежеспособность граждан страны, система установленных законом налогов и сборов, налоговая администрация, методы налогового администрирования". В то же время он исключает из понятия "налоговая система" принципы налогообложения и, раскрывая понятие налоговой системы, пишет: "...элементы налоговой системы имеют предметный характер, конкретны и в определенной степени материальны. Принципы налогообложения - это основополагающие и руководящие идеи, которые осмысливаются и обосновываются учеными-финансистами и юристами в процессе исторического формирования налоговой системы. Они относятся к политико-правовой среде, "питающей" налоговую систему, способствующей одновременно как ее устойчивости, так и ее эволюционному развитию". 2

Перекликается данная позиция, согласно которой принципы налогообложения не входят в понятие "налоговая система", с позицией Конституционного Суда, изложенной в Постановлении Конституционного Суда от 30.01.2001 N 2-П, в котором говорится: "Установление общих принципов налогообложения и сборов и формирование налоговой системы, включающей в том числе исчерпывающий перечень региональных налогов как источников поступлений в бюджеты субъектов Российской Федерации и местные бюджеты, осуществляется федеральным законом в соответствии с Конституцией Российской Федерации". 1

Э.Д. Соколова, исследуя понятие "финансовая система", пишет, что налоговая система является составной частью публичного сектора финансовой системы и включает все налоги и сборы, а также органы, осуществляющие организацию их уплаты и налоговый контроль. 2

В.Н. Иванова рассматривает налоговую систему как сложное правовое, социально-экономическое и политическое явление общественной жизни, в которой можно выделить следующие образующие ее элементы: юридическую конструкцию налога как первооснову формирования налоговой системы (выделена из системы налогообложения, с тем чтобы подчеркнуть особую роль правовой категории как системообразующего элемента); систему налогообложения государства, формирующуюся на основе объединения юридических конструкций всех установленных и введенных налогов; нормотворческую деятельность представительных органов власти в сфере налогообложения; систему налоговых органов; налоговый контроль; налоговую политику государства; налоговую культуру населения государства. 3

В работах экономистов можно найти следующие определения налоговой системы.

Д.Г. Черник определяет налоговую систему как сложное образование, включающее в себя органически взаимосвязанные подсистемы: подсистему налогообложения и подсистему налогового администрирования. Подсистема налогообложения представлена совокупностью законодательно установленных налогов и сборов, уплачиваемых организациями и физическими лицами в бюджетную систему государства. Подсистема налогового администрирования охватывает совокупность органов, уполномоченных государством осуществлять контроль за соблюдением организациями и физическими лицами обязанностей в качестве налогоплательщиков. Налоговая система демократического правового государства складывалась под воздействием исторических, политических, экономических, социальных условий и факторов, проявлявшихся по-разному в тот или иной период международной и внутренней жизни. 1

А.В. Толкушкин налоговую систему определяет как совокупность налогов и сборов, взимаемых в государстве, а также форм и методов ее построения. 2

Т .Ф. Юткина под налоговой системой понимает совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях. 3

И.А. Майбуров дает такое определение: налоговая система - это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативная правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования. Налоговая система является открытой и динамичной системой. 1

Также понимание налоговой системы как системы налогов и сборов можно встретить в литературе до настоящего времени. 2

В связи с этим необходимо отметить следующее. Применительно к отдельным темам исследования или к конкретным историческим фактам термин "налоговая система" может применяться для обозначения части налоговой системы, такой, например, как система налогов и сборов или система налоговых администраторов, однако такая трактовка понятия "налоговая система" может привести к искажению предмета исследования, в том числе, например, в рамках учебных предметов "Налоговое право" или "Налоги и налогообложение", или неполному рассмотрению существенных для темы исследования вопросов, а на практике, как это было уже в современной России, как указывалось выше, к несоблюдению закрепленного Конституцией принципа уплаты только налогов, установленных законом.

Примером обоснованного сужения понятия налоговой системы для целей конкретного исследования с учетом степени научного понимания и состояния законодательства может служить следующая работа. Так, И.И. Кучеров, раскрывая тему "Налоговые системы в рамках курса налогового права зарубежных стран", указывая на их множественность и существенное различие как следствие воздействия экономических, политических и социальных условий, раскрывает только два вопроса: 1) типология налоговых систем как результат национального или административно-территориального устройства государства или межгосударственного образования; 2) модели системы налогов и сборов. 3

Научную категорию "налоговая система" следует отличать от того, что можно назвать обиходным пониманием налоговой системы, т.е. пониманием налоговой системы как результата фактически сложившихся на конкретной территории условий налогообложения как комбинации воздействия декларируемого порядка налогообложения и внешних факторов, которые собственно категорию налог не формируют, но которые могут оказывать подчас и определяющее влияние на фактическое состояние дел в сфере налогов.

Именно на таком понимании налоговой системы основан индикатор Всемирного банка paying taxes, призванный оценить удобство налоговой системы государства. Этот индикатор строится как комбинация трех параметров: 1) налоговая нагрузка организации (сумма налогов к сумме доходов организации); 2) рабочее время, затрачиваемое организацией на исполнение налоговых обязанностей; 3) число налогов, уплачиваемых организацией в году, как определяемых для малых и средних отечественных организаций и, по крайней мере, частично отражает фактическое положение налогоплательщика.

Из изложенного выше следует, что в социально-политических, экономических исследованиях и в правовой сфере научный термин "налоговая система" целесообразно применять как понятие, характеризующее налоговый правопорядок в целом. Также можно отметить, что большинством ученых признается наличие политической, экономической и правовой составляющих в налоговой системе, но никто из авторов не разделяет элементы налоговой системы по их принадлежности к соответствующим подсистемам и прямо не выделяют правовую составляющую налоговой системы. 1

Как научное понятие налоговая система представляет собой социальную категорию, рассматриваемую как открытая система, объединяющая положения политического, экономического и правового характера, устанавливаемая в целях обеспечения реализации налога (или налогового механизма) как средства финансового обеспечения деятельности публично-территориальных образований в современном демократическом правовом (социальном) государстве.

Налоговая система включает в себя одновременно три основные взаимосвязанные и взаимопроникающие и одновременно независимые (т.е. не жестко связанные) подсистемы - экономическую, правовую и политическую.

Роль экономической составляющей налоговой системы может быть охарактеризована словами одного из классиков отечественной науки налогового права А.А. Исаева: "Податная система только тогда удовлетворяет требованиям научной мысли, когда состоит из налогов, предмет которых позволяет судить о платежной силе частного хозяйства и о характере его доходов, так как только эти условия определяют, сколько гражданин может и должен отдавать государству". 1

Важность политической составляющей также можно проиллюстрировать словами А.А. Исаева: "Не будучи знакомы с началами податной политики, мы не могли подвергнуть оценке системы налогов с точки зрения их содержания". 2

Правовую подсистему понятия "налоговая система" образуют закрепленные правовыми средствами следующие положения:

1) порядок установления и ввода в действие налогов и налогооблагающий состав;

2) юридическая конструкция налога, закрытый перечень платежей, признаваемых налогами, и порядок исполнения обязанности по уплате налога (общий и специальные);

3) положения, отражающие и закрепляющие специфику правового регулирования в сфере налогов: нормативно закрепленные принципы налогообложения (в объеме, необходимом для разрешения конфликтных ситуаций и устранения пробелов для оценки фактических обстоятельств при разрешении конкретных споров), системы нормативно-правового регулирования (включая систему источников, специальные сроки и др.) и некоторые особенности налоговой системы (например, порядок привлечения к налоговой ответственности, организация системы налоговых органов);

4) правовое положение налогообязанных лиц;

5) формы и методы налогового контроля и порядок контроля за соблюдением законодательства о налогах и сборах (включая правовое положение налоговых администраторов), правомочия правоохранительных государственных органов по обеспечению налоговой безопасности;

6) меры ответственности за нарушение законодательства о налогах и сборах.

Что касается защиты прав налогообязанных лиц, механизма обжалования, системы налоговых органов и ответственности их должностных лиц, то такие положения должны определяться, главным образом, другими разделами правовой системы государства, и их следует рассматривать как внешние факторы налоговой системы.

Внешние факторы воздействия на налоговую систему можно разделить на два вида: постоянно действующие, такие как государственное устройство, порядок обжалования и разрешения споров, установленный в данном государстве, и временные, например, имеющий сейчас место мировой финансовый кризис. 1

Как внешние факторы воздействия на налоговую систему следует рассматривать (по крайней мере до внесения изменений в Налоговый кодекс и законы о судебной системе) разъяснения Минфина России и судебную практику по налоговым спорам, которые формально в рамках российской правовой системы не могут быть отнесены к "установленным существенным условиям налогообложения".

В то же время внешние факторы могут доминировать над положениями налоговой системы, определяя порядок в сфере налогов и сборов и формируя обиходное понимание налоговой системы.

Таким образом, как научное понятие налоговая система представляет собой социальную категорию, рассматриваемую как открытая система, объединяющая положения политического, экономического и правового характера, устанавливаемые в целях обеспечения реализации налога (или налогового механизма) как средства финансового обеспечения деятельности публично-территориальных образований.

Современная налоговая система включает в себя одновременно три основные взаимосвязанные, взаимопроникающие и одновременно квазинезависимые (т.е. не жестко связанные) подсистемы - экономическую, правовую и политическую.

Правовую составляющую налоговой системы, ее подсистему, образуют основанные на исходных политических установках и реализующие текущие экономические представления о налогах правовые положения, специально установленные в конкретном государстве в сфере налогов и сборов.1

Автор монографии - Кузнецов Л.Д. (в качестве примерного варианта предлагает следующую структуру налоговой системы России.

| Структура налоговой системы России (элементы налоговой системы) | |

| Принципы налоговой системы России; | Налоговая нагрузка; |

| Налоговая политика; | Законодательство и нормативные правовые акты о налогах и сборах; |

| Законодательные (представительные) органы, устанавливающие налоги и сборы; | Налоговые отношения; |

| Участники налоговых отношений; | Система налогов и сборов; |

| Специальные налоговые режимы; | Правила исполнения обязанности по уплате налогов и сборов; |

| Налоговые льготы; | Налоговый контроль; |

| Ответственность за налоговые правонарушения; | Обжалование актов налоговых органов и действий или бездействия их должностных лиц; |

| Налоговые споры; | Информационное обеспечение налогообложения. |

Анализируя вышеизложенное автор монографии предлагает также своей вариант определения налоговой системы. Считает, что налоговая система - это основанная на определенных принципах налогового права совокупность элементов (подсистем), сложившихся в сфере налогообложения в связи с установлением, введением, взиманием налогов и сборов в Российской Федерации, перечислением их в соответствующий бюджет в целях финансового обеспечения деятельности государства и муниципальных образований.

Названный вариант определения налоговой системы имеет некоторые сходства с определением налоговой системы, который предложил И.М. Александров. По его мнению налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу –изъятие налогов и сборов с субъектов налога в соответствующие бюджеты.1

Основная схожесть в определениях налоговой системы заключается в наличии «совокупности элементов» названной системы.

1 http://www.cnfp.ru/tax/theory/history/#p2

1 http://www.cnfp.ru/tax/theory/history/#p2

2 http://www.nalog.ru/document.php?topic=&id=5205

3 Толкушкин А.В. История налогов в Росии. – М.: "Юристъ", 201. – 432 с.

4 Мамедов.О.Ю. Современная экономика.,1997.

1 Нуамова Н.Н. Реформа налоговой системы. –«Бухгалтерский учет» №18, 2000

2 Шаталов С.Д. Проблемы налогового законодательства. –«Бухгалтерский учет» №18, 2000

1 http://www.r72.nalog.ru/document.php?id=15441&topic=ih72

1 http://www.elitarium.ru/2009/01/28/istorija_nalogov_rossii.html

1 Кучеров И.И. Налоговое право России. М.: Центр ЮрИнфоР, 2006. С. 71.

2 Финансовое право: Учебник / Под ред. Е.Ю. Грачевой и Г.П. Толстопятенко. М.: Проспект, 2009. С. 238.

1 Брызгалин А.В. Система налогов и сборов в Российской Федерации. Установление, введение и отмена налогов // Финансовое право Российской Федерации: Учебник / Отв. ред. М.В. Карасева. М.: Юристъ, 2002. С. 324 - 325.

2 Бельский К.С. Основы налогового права (Цикл материалов по теории налогового права из пяти частей) // Гражданин и право. 2006. NN 1, 4, 6, 8, 10. (Ссылка дана по тексту статьи, размещенной в СПС "Гарант".)

1 Собрание законодательства РФ. 12.02.2001. N 7. Ст. 701.

2 Соколова Э.Д. Теоретические и правовые основы финансовой деятельности государства и муниципальных образований. М.: Юриспруденция, 2007. С. 29.

3 Иванова В.Н. О системном подходе к пониманию правовых категорий "юридическая конструкция налога", "система налогообложения" и "налоговая система" // Законодательство и экономика. 2004. N 6. Июнь. (Ссылка дана по тексту статьи, размещенной в СПС "Гарант".)

1 Налоги и налогообложение / Под ред. Д.Г. Черника. М.: МЦ-ФЭР, 2006. С. 95 - 96.

2 Толкушкин А.В. Налоги и налогообложение: Энциклопедический словарь. М.: Юристъ, 2000.

3 Юткина Т.Ф. Налоги и налогообложение. М.: ИНФРА-М, 1999. С. 59.

1 Майбуров И.А. Теория и история налогообложения. М.: ЮНИТИ-ДАНА, 2007. С. 301.

2 См., напр.: Миляков Н.В. Налоги и налогообложение: Учебник. М.: ИНФРА-М, 2008. С. 50; Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование. М.: Экономистъ, 2006. С. 111.

3 Кучеров И.И. Налоговое право зарубежных стран. М.: Центр ЮрИнфоР, 2003. С. 112 - 124.

1 О понятии "налоговая система" и его правовом содержании [Текст] / В. Н. Назаров // Финансовое право. - 2009. - № 1. - С.20.

1 Исаев А.А. Очерк теории и политики налогов // Финансы и налоги: Очерки теории и политики. Серия "Золотые страницы финансового права России. М.: Статут, 2004. С. 585.

2 Исаев А.А. Указ. соч. С. 564.

1 О понятии "налоговая система" и его правовом содержании [Текст] / В. Н. Назаров // Финансовое право. - 2009. - № 1. - С.20.

1 О понятии "налоговая система" и его правовом содержании [Текст] / В. Н. Назаров // Финансовое право. - 2009. - № 1. - С.20.

1 Александров И.М. Налоговые системы России и зарубежных стран. – М.: Бератор-Пресс, 2002. – с. 16.