2015-07-14

2015-07-14 1004

1004Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования. Существует два метода определения степени физического износа: – по техническому состоянию исходя из экспертной оценки объекта;– по срокам службы или по объемам работы. Физический износ происходит неравномерно даже по одинаковым элементам основных средств.

Различают полный и частичный износ средств.

При полном износе действующие объекты основных средств заменяются новыми, например капитальное строительство или текущая замена.Частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства.

Основным источником покрытия затрат, связанных с обновлением основных средств, являются собственные средства предприятия. Они накапливаются в течение всего срока службы объектов основных средств в виде амортизационных отчислений.

9 Воспроизводство основных фондов. Амортизация

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных основных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии.

Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т.е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования.

Основные средства для воспроизводства поступают за счет вкладов в уставный капитал; за счет прибыли, остающейся в распоряжении предприятия; в результате безвозмездной передачи; путем аренды.

Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей:

1)коэффициент обновления основных фондов:

где Кобн – коэффициент обновления, %;

где Кобн – коэффициент обновления, %;

Фк – стоимость основных фондов на конец года, руб.;

Фв – стоимость основных фондов, вводимых в действие в течение года, руб.

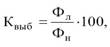

2)коэффициент выбытия основных фондов:

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.;

Фн – стоимость основных фондов на начало года, руб.

Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов.

Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой – путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт.

Техническое обслуживание оборудования – это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации.

Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет.

Для начисления амортизации объектов основных средств может использоваться один из следующих способов:

линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы;

способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта;

способ списания стоимости по сумме чисел лет. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования.

Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо:

• сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью самортизированные);

• найти среднегодовую стоимость основных фондов по каждой группе;

• рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации;

• установить сумму амортизационных отчислений на планируемый период.

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия.