2015-07-14

2015-07-14 623

623

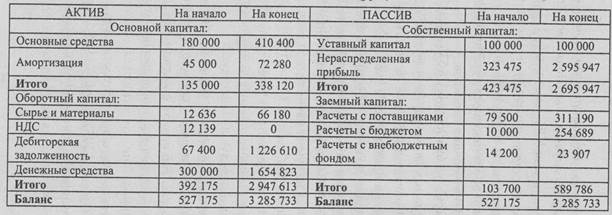

Изменения по статье «Основные средства» связаны с приобретением нового оборудования (см. табл. 12) на сумму 230 400,0 руб. Амортизационные отчисления увеличиваются на сумму начисленной за бюджетный период амортизации (см. табл. 7) — 27 280,0 руб.

Остаток материалов на конец периода рассчитывается исходя из бюджета прямых материальных затрат (см. табл.4, строка 4):

- керамическая плитка — 400 кв. м х 100 руб. = 40 000 руб.;

мастика — 700,0 кг х 32,0 руб. = 22 400 руб.;

затирка — 180 кг х 21,0 руб. = 3 780 руб.

Итого остаток материалов на конец периода составляет 66 180 руб.

Остатка по счету 19 «НДС по приобретенным материальным ценностям» па конец года нет (табл. 14).

Дебиторская задолженность на конец бюджетного периода рассчитывается но следующей формуле:

Дебиторская задолженность на начало периода + + Запланированный объем продаж в стоимостных единицах с учетом НДС (см. табл. 1) - Запланированные денежные поступления за выполненные работы (см. табл. 2).

Таким образом, дебиторская задолженность на конец года составляет:

67 400 руб. + 9 6% 060 руб. - 8 536 850 руб. = 1226 610 руб.

Остаток денежных средств на конец бюджетного периода рассчитан в откорректированном бюджете движения денежных средств (см. табл. 22).

Изменений в уставном капитале предприятия не было. Нераспределенная прибыль на конец года увеличилась на сумму нераспределенной прибыли бюджетного периода (см. табл. 23) и составила:

323 475 руб. + 2 272 472 = 2 595 947 руб.

Кредиторская задолженность поставщикам за отгруженные материалы на конец бюджетного периода рассчитывается по следующей формуле:

Кредиторская задолженность на начало периода +

+ Объем закупок в стоимостном выражении за бюджетный период с учетом НДС (см. табл. 4) -Оплата кредиторской задолженности (см. табл. 5).

Следовательно, кредиторская задолженность поставщикам на конец года будет составлять:

79500руб. х4197 229 руб. – 3 965 539 руб. = 311 190руб.

Кредиторская задолженность в бюджет рассчитывается по формуле:

Кредиторская задолженность в бюджет на начало

периода + Начисленные платежи в бюджет –

- Перечисления по налоговым платежам в бюджет.

Кредиторская задолженность в бюджет на конец периода по данным табл. 19 будет составлять:

10000руб. + 1 491 120 руб.-1 246431 руб. =254 689 руб.

Кредиторская задолженность во внебюджетные фонды рассчитывается по формуле:

Кредиторская задолженность во внебюджетные фонды на начало периода +

+ Начисленные платежи во внебюджетные фонды –

- Перечисления по платежам во внебюджетные фонды.

Кредиторская задолженность во внебюджетные фонды на конец периода по данным табл. 19 будет составлять:

14 200 руб. + 284 294 руб. - 274 587 руб. = 23 907 руб.

Таким образом, можно сделать вывод, что в результате реализации запланированных на бюджетный период мероприятий предприятие получит прибыль от реализации выполненных работ в сумме 2 272 471 руб. Если руководство фирмы устраивает запланированный результат от производственной деятельности, то разработанный бюджет принимается как основной финансовый документ на предстоящий период.

Исходные данные для формирования бюджета приведены в приложении.