2015-07-14

2015-07-14 727

727

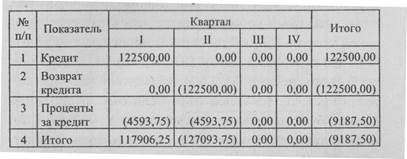

По результатам кредитной политики необходимо провести корректировку предварительного варианта бюджета движения денежных средств (табл. 22).

Таблица 22

Откорректированный бюджет движения денежных средств (руб.)

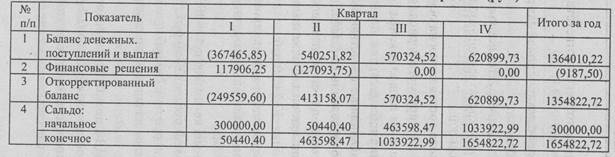

Проценты за кредит входят в состав прочих расходов и должны учитываться при расчете прибыли предприятия. В нашем примере проценты за кредит выплачиваются из чистой прибыли. Произведем корректировку бюджета прибылей и убытков (табл. 23) на сумму начисленных процентов по кредиту.

Таблица 23