2015-07-14

2015-07-14 424

424| Актив | Сумма, руб | Пассив | Сумма, руб |

| Основные средства | 2 140 000 | Уставный капитал | 2 113 000 |

| Готовая продукция | 365 300 | Нераспределенная прибыль | 917 300 |

| Материалы | 76 000 | Кредиторская задолженность | 44 420 |

| Дебиторы | 406 800 | Расчеты с бюджетом | 48 964 |

| Касса, расчетный счет | 135 584 | ||

| Итого | 3 123 684 | итого | 3 123 684 |

Другими словами, первый вариант генерального бюджета редко оказывается окончательным. После корректировки планов действий предприятия в целом и его отдельных подразделений вносятся изменения в генеральный бюджет и вновь анализируется влияние планов предприятия на его финансовое состояние. В этом смысле процессы планирования и составления бюджета сливаются в один процесс управления.

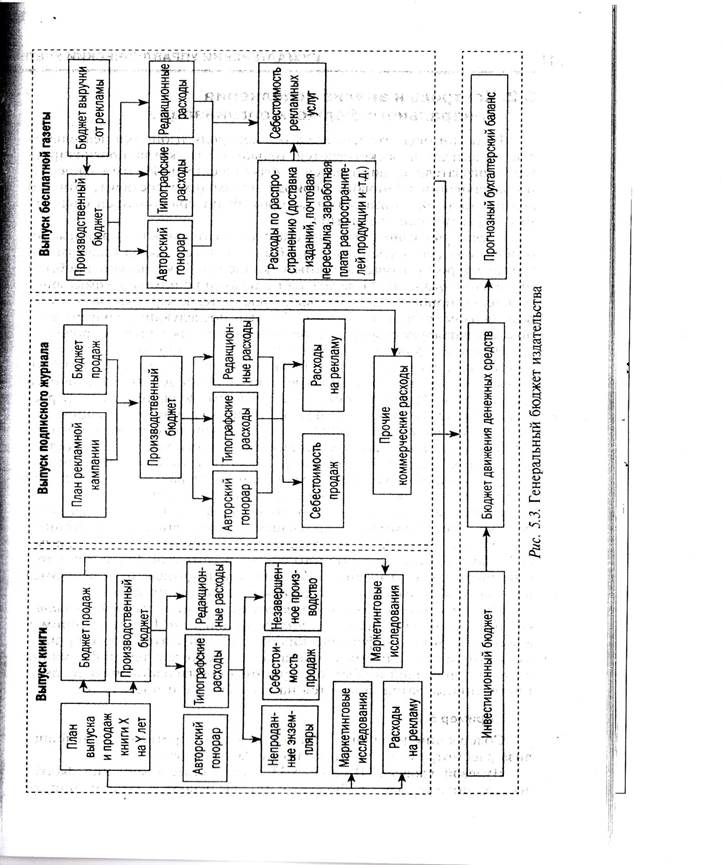

Приведенное в качестве примера АО «Красная игла» осуществляет серийный пошив одежды. Некоторую специфику имеет бюджетирование деятельности организаций, реализующих одновременно несколько проектов.

Для примера обратимся к издательству, выпускающему:

- книжную продукцию

- периодические издания, распространяемые по подписке либо в розницу

- издания, распространяемые бесплатно

В данном случае проектами могут быть как отдельные издания: книги, журналы, газеты- так и совокупность однородных изданий, например книги одной серии или одного автора. Все бюджеты, входящие в операционный бюджет, а также бюджет движения денежных средств в нашем примере сначала целесообразно сформировать в отдельности по каждому проекту. Это позволяет руководству издательства не только определить размер финансирования, необходимого для каждого проекта, но и оценить его рентабельность и перспективность. Генеральный бюджет издательства, выполняющего три проекта, представлен на рисунке 5.3.

Информационной основой составления бюджетов, входящих в операционный бюджет издательства, могут стать соответствующие бизнес – планы. Бизнес- план формируют еще перед началом реализации проекта, чтобы определить его жизнеспособность с точки зрения наличия финансовых, материальных, трудовых ресурсов и возможности получения прибыли.

Бизнес – план может включать в себя следующие основные разделы:

- обоснование необходимости выпуска изделия определенного объема и тиража;

- определение потенциальных покупателей;

- изучение рынка для выявления целевой ниши и наличия конкурентов;

- определение конкурентоспособности предполагаемого к выпуску изделия по целям и качеству;

- выявление источников финансирования проекта и определение ресурсов, необходимых для его осуществления.

Обычно для анализа влияния различных вариантов развития организации используются математические методы финансового планирования, которые помогают анализировать влияние изменений разнообразных факторов на конечные финансовые результаты деятельности предприятия. Они призваны ответить на вопрос: ≪Что будет, если...?≫. Широкое использование компьютеров в обработке данных и управлении способствовало росту популярности этих моделей.