2015-07-14

2015-07-14 1299

1299Для перехода от производственной потребности (то есть планового производственного потребления в физическом выражении) по основным материалам к бюджету прямых материальных затрат (стоимостное выражение потребления основных материалов) необходимо предварительно рассчитать потребность во вспомогательных материалах, определить совокупную потребность в материалах и составить проект бюджета закупок (этап 6). Как уже отмечалось, один и тот же вид материалов может использоваться как на цели основного производства, так и на общепроизводственные и общехозяйственные нужды, т.е. частично относиться к основным, а частично к вспомогательным материалам. Себестоимость же списания материала в производство определяется общей потребностью в данном материале, следовательно, для некоторых видов материалов их физическое потребление на вспомогательные цели будет оказывать эффект на стоимость их списания в основное производство.

Таким образом, деление на основные и вспомогательные материалы основывается не на отличиях в физических свойствах различных видов материалов, а на различных направлениях

использования материалов в финансовом цикле (кругообороте капитала) предприятия. Направлениями расходования вспомогательных материалов являются:

• общепроизводственные нужды (например, ветошь, эмульсия, и пр.);

• общехозяйственные нужды (например, топливо на отопление административных зданий; канцтовары и другие офисные расходы аппарата управления и пр.);

• хранение, отгрузка и сбыт продукции (например, расходование материалов на упаковку и сортировку и пр.).

Для трех вышеуказанных направлений расходования вспомогательных материалов применяются различные способы плановой калькуляции на текущий бюджетный период.

Общепроизводственные расходы материалов относятся к косвенным переменным затратам. Определение потребности в этих расходах происходит следующим образом. Сначала выбирается плановая база начисления (распределения) ОПР в разрезе отдельных видов вспомогательных материалов. На основе данного показателя:

• во-первых, производится планирование совокупной величины общепроизводственных расходов по отдельному материалу. В этом смысле указанный показатель является базой начисления ОПР;

• во-вторых, осуществляется распределение плановой величины ОПР в части отдельно взятого материала по видам выпускаемой продукции. С такой точки зрения указанный показатель является базой распределения ОПР.

Базами начисления, как правило, являются отдельные элементы прямых затрат (полные прямые затраты, прямые материальные затраты, прямые трудовые затраты и пр.) либо натуральные показатели затрат (часы работы оборудования, трудо-часы и пр.). При этом выбор базы начисления определяется спецификой производственного процесса, в котором задействован данный вид вспомогательных материалов. После выбора базы начисления по данному виду вспомогательных материалов на основе анализа внутренней производственной статистики прошлых периодов определяется так называемая ставка начисления (распределения), характеризующая соотношение расхода вспомогательного материала с показателем базы начисления. В данном бюджетном периоде прошлая ставка начисления может корректироваться, если, например, руководство предприятия считает, что раньше имел место необоснованный перерасход вспомогательных материалов.

Сбытовые (коммерческие) расходы предприятия делятся на:

• переменные коммерческие расходы (принятое в практике российских предприятий название «прямые коммерческие расходы», что не совсем корректно, ибо значительная часть переменных коммерческих расходов относится к категории косвенных затрат);

• постоянные коммерческие расходы (распространенное название «общие коммерческие расходы»).

Вспомогательные материалы, как правило, относятся к переменным коммерческим расходам (упаковочные материалы, тара, ГСМ при собственной доставке продукции покупателям и др.).

Потребность во вспомогательных материалах для хранения, отгрузки и сбыта продукции может, как и общепроизводственная потребность, рассчитываться на основе калькуляции ставок начисления. При этом в качестве базы начисления обычно используются показатели физического объема отгрузки (реализации). По транспортным расходам (если предприятие практикует доставку продукции на склад потребителя) обычно в качестве базы начисления применяется километраж рейсов или количество тонно-км.

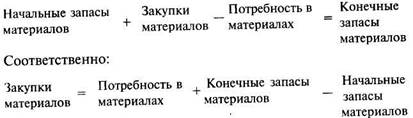

После того как определена потребность и в основных, и в вспомогательных материалах, можно составить проект бюджет закупок с учетом начального остатка запасов материалов и складе и целевого конечного остатка запасов материалов:

Совокупная потребность в материалах (в разрезе отдельных видов) определена.