2015-07-14

2015-07-14 311

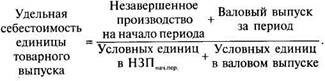

311При позаказной системе учета (обусловленной производственной специализацией предприятия на выполнении индивидуальных заказов) себестоимость выпуска рассчитывается в разрезе отдельных завершенных заказов (после подписания акта сдачи-приемки) как сумма всех накопленных затрат (текущего и прошлых периодов) по данному заказу. В серийном (поточном и массовом) производстве удельная себестоимость выпуска рассчитывается методом средневзвешенной по условным единицам продукции:

В качестве баз начисления обычно выбираются показатели генераторов затрат отдельных статей ПКР, т.е. тех аспектов (функций) сбытовой деятельности, которые определяют возникновение данной статьи коммерческих расходов. Так, для расходов по упаковке и сортировке готовой продукции базой начисления будет являться физический объем отгрузки (так как величина данной статьи ПКР определяется именно физическим показателем объема продаж). Для расходов же на прямую рекламу, направленных на увеличение выручки от реализации в целом, базой начисления будет стоимостной объем продаж (плановая выручка). Для транспортных расходов, зависящих от длительности рейсов машин, базой начисления будет являться планируемый километраж рейсов. Ставка начисления устанавливается, исходя из ретроспективы (прошлых периодов) и с учетом запланированных мер по экономии затрат в части ПКР. После расчета плановой величины совокупных ПКР производится их распределение по видам продукции в соответствии с установленными базами распределения (теми же базами начисления).