2015-07-14

2015-07-14 626

626Бюджет общепроизводственных накладных расходов отражает объем затрат, связанных с производством продукции, за исключением прямых затрат на материалы, прямых затрат на оплату труда и прочих прямых расходов.

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть — как

238 Бюджетирование на современном предприятии

238 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 239

| |||||

| |||||

|

|

|

| Таблица 44 |

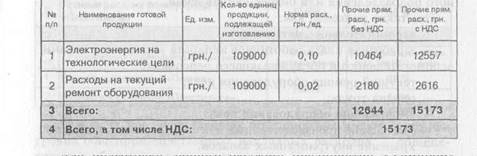

| БЮДЖЕТ ПРОЧИХ ПРЯМЫХ РАСХОДОВ БИЗНЕС-НАПРАВЛЕНИЯ «ПЛАСТМАССА» ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г. |

Для торговых фирм это: страхование грузов, экспедиторские и другие расходы, связанные с доставкой груза.

В теории обычно эти категории затрат принято учитывать в составе общепроизводственных накладных расходов.

Однако, если для предприятия данные затраты являются критическими (т. е. достаточно важными, составляющими весомую долю в себестоимости продукции), может возникнуть необходимость их планирования отдельно от накладных расходов.

Как правило, при составлении бюджета прочих прямых расходов пользуются нормативными значениями расходов на единицу выпускаемой продукции.

Имея обтаем производства, норму расхода (например, воды) и стоимость единицы затрат, путем умножения получаем суммы расходов.

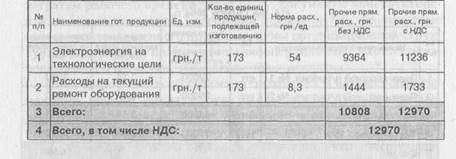

Таблица 44

БЮДЖЕТ ПРОЧИХ ПРЯМЫХ РАСХОДОВ

БИЗНЕС-НАПРАВЛЕНИЯ «ПЛЕНКА» ООО «ХИМПРОМ»

|

| Издательский дом «ФАКТОР»предоставляет Вам возможность воспользоваться услугой • КНИГА —ПОЧТОЙ» Решить любые вопросы по предоставлению услуги «Книга—почтой»,заказать бесплатный каталог изданий Издательского дома «ФАКТОР»Вы можете по тел.: (057) 717-52-71, 717-51-15 |

НА ОКТЯБРЬ 2004 г.

Для подготовки данного бюджета предприятия «Химпром» был использован норматив расхода в грн. на единицу продукции из бюджетной таблицы нормативов. Путем умножения количества продукции, подлежащего изготовлению, на норматив были получены искомые суммы расходов.

Поскольку эти расходы являются для предприятия внешними, т. е. получаемыми со стороны, то мы планируем затраты как без НДС, так и с НДС.

Особенностью данного бюджета является отсутствие движения запасов, поскольку они просто отсутствуют.

При составлении графика оплаты данных расходов необходимо иметь в виду, что часть этих издержек может быть оплачена по предоплате (например, страховка), а часть - после использования ресурсов (например, электроэнергия).