2015-07-14

2015-07-14 4555

4555Бюджет управленческих расходов — это плановый документ, в котором определены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

Назначение бюджета управленческих расходов — как

можно точнее определить общие и административные расходы, необходимые для существования предприятия как юридического лица. В состав управленческих расходов включают:

— заработную плату высшего и среднего управленческого звена;

— командировочные;

— представительские;

— служебный транспорт;

244 Бюджетирование на современном предприятии

244 Бюджетирование на современном предприятии

—  заработная плата и премии других работников, относящих

заработная плата и премии других работников, относящих

ся к управленческому составу: бухгалтерии, ОК, АСУ, ОТиЗ,

планового отдела;

— содержание центрального офиса;

— связь (стационарная и мобильная);

— коммунальные и арендные платежи;

— амортизация;

— услуги сторонних организаций;

— юридические услуги;

— страхование;

— аудит и консалтинг;

— содержание офисной техники;

— хозяйственные нужды и канцтовары;

— % за кредиты;

— налоги, сборы и прочие обязательные платежи.

Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Лимиты этих расходов устанавливаются в виде фиксированных сумм на предстоящий период. Они должны обеспечивать определенные показатели прибыли.

Таблица 49

БЮДЖЕТ УПРАВЛЕНЧЕСКИХ РАСХОДОВ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г.

| №п/п | Статьи затрат | Сумма без НДС. грн. | Сумма с НДС, грн. |

| ФОТадмин. персонала (оклады с начислениями) | |||

| ФОТ общехоз. персонала (оклады с начислениями) | |||

| Командировочные | |||

| Расходы на материально-техн. обеспечение | |||

| Расходы на связь | |||

| 5.1 | Услуги «Укртелекома» | 792 | 950 |

| 5.2 | Услуги мобильной связи | 1000 | 1200 |

| 5.3 | Услуги Интернет | 250 | 300 |

Бюджетирование на современном предприятии 245

| Транспортные расходы | |||

| Оплата услуг банка | |||

| Амортизация | |||

| Налоги, сборы и прочие обязательные платежи | |||

| Эксплуатационные | |||

| Прочие расходы | |||

| Всего | |||

| Всего за вычетом амортизации и с НДС: |

ФОТ берется из штатного расписания: сумму с начислениями получаем, умножая оклады на 1,3856.

Командировочные начисляются исходя из 18 грн. в сутки умноженных на планируемое количество дней в командировках, в данном случае — 15.

Остальные расходы устанавливаются в виде лимитов.

Кроме того, внешние расходы считаются с НДС и выводится сумма управленческих расходов за вычетом амортизации и с НДС, которая затем пойдет в бюджет движения денежных средств.

График оплаты управленческих и коммерческих расходов по месяцам бюджетного периода составляется с учетом условий заключенных договоров на оказание услуг внешним поставщикам (реклама, маркетинг, транспорт, содержание зданий, офисной техники, аудит и консалтинг) и установленных кассовых дней внутри предприятия (дни выплаты заработной платы, авансов на командировки и представительские расходы и др.).

После того как составлены все бюджеты, входящие в состав производственного бюджета, можно рассчитать производственную себестоимость.

246 Бюджетирование на современном предприятии

246 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 247

10.13. БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ

10.13. БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ

Бюджет плановой себестоимости — бюджетная форма, даю-Щая возможность сформировать плановую производственную себестоимость произведенной и реализованной продукции.

Сначала необходимо скалькулировать производственную себестоимость каждого вида продукции по каждому производственному направлению.

Как было указано ранее, в бюджетировании на нынешнем этапе рекомендуется для определения производственной себестоимости выделять не 3, а 4 категории затрат:

— прямые расходы на основные материалы;

— прямые расходы на заработную плату производственного

персонала;

~ прочие прямые операционные расходы;

— общепроизводственные накладные расходы.

Это связано с тем, что в современных условиях структура себестоимости продукции меняется. В большинстве отраслей (особенно наукоемких, высокотехнологичных), составляющих основу быстрого экономического роста, доля некоторых категорий прямых затрат в производственной себестоимости снижается. Зато растет доля прямых операционных затрат, которые учитывались в составе общепроизводственных накладных или коммерческих, или управленческих расходов.

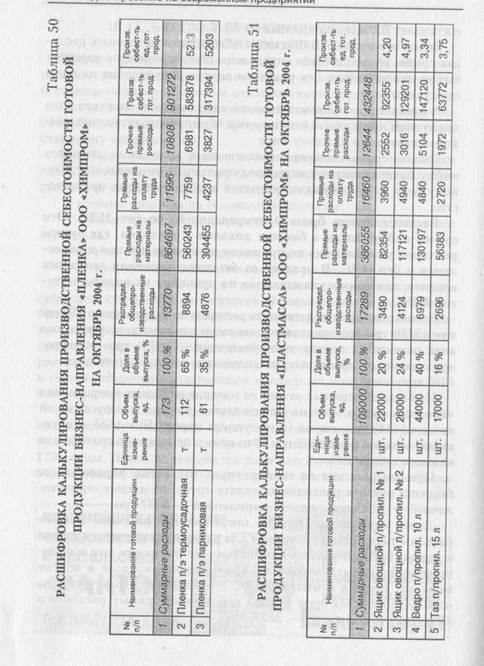

Для составления бюджетной таблицы объем выпуска берется из бюджета производства. Предприятие запланировало произвести 112 т термоусадочной пленки и 61 т парниковой пленки. Всего 173 тонны. Затем определяется доля каждого вида продукции в общем объеме выпуска: термоусадочная пленка в общем объеме

составляет 65 %, а парниковая — 35 %.

Зачем это нужно? В бюджетах общепроизводственных расходах суммы расходов были определены общей суммой по каждому бизнес-направлению, без разбивки внутри направления на виды продукции.

А для расчета производственной себестоимости каждого вида продукции необходимо иметь сумму общепроизводственных расходов именно по каждому виду.

Общие суммы общепроизводственных накладных расходов можно распределить на виды продукции пропорционально удельному весу каждого вида продукции в общем объеме производства.

Расходы нужно брать с амортизацией, но без НДС. Эти суммы пойдут затем в бюджет доходов и расходов, где суммы расходов указываются по принципу их осуществления и начисления и без НДС. В отличие от бюджета движения денежных средств, где суммы указываются по принципу их оплаты с учетом НДС.

Сумма общепроизводственных расходов по направлению «Пленка» 13770 грн. распределяется согласно удельному весу каждого вида пленки: на пленку термоусадочную — 8894 грн. общепроизводственных накладных расходов, на пленку парниковую — 4876 грн.

Из бюджета прямых затрат на материалы бизнес-направления «Пленка» видно, что на производство пленки термоусадочной пойдет 56243 грн. сырья (полиэтилена марок 153 и 158), а пленки парниковой — 304455 грн. Эти суммы заносятся в столбец для каждого вида пленки.

Прямые расходы на оплату труда мы также переносим из бюджета прямых расходов на оплату труда: по пленке термоусадочной — 7759 грн., пленке парниковой — 4437 грн.

Далее идут прочие прямые операционные расходы. Данные расходы также были посчитаны для каждого бизнес-направления в целом. Распределяются они по тому же принципу, что и общепроизводственные расходы — пропорционально доле в объеме выпуска. Берется сумма без НДС - 108098 грн. Получается на пленку термоусадочную — 6981 грн. прочих прямых расходов и на пленку парниковую — 3827 грн.

|

Просуммировав 4 статьи расходов по каждому виду продукции, получаем сумму производственной себестоимости — 583878 и 317394. Разделив общую сумму себестоимости на количество произведенной продукции, получаем производственную себестоимость единицы готовой продукции. Пленка термоусадочная --5213 грн. за тонну, пленка парниковая — 5203 грн. за тонну.

Аналогичным образом рассчитывается и себестоимость пластмассовых изделий.

Следующая задача, которую предстоит решить, — это определение себестоимости реализованной продукции.

По правилам учета произведенная продукция поступает сначала на склад готовой продукции, и только после этого происходит ее реализация или отгрузка со склада.

На складе у предприятия имеются запасы готовой продукции, которая была произведена раньше и себестоимость ее была другой. То есть проблема та же, что и с запасами сырья. При реализации продукции необходимо определить среднюю себестоимость всей готовой продукции, имеющейся на складе, — и остатков на начало периода, и поступившей в плановом периоде.

Информация о количестве и себестоимости запасов готовой продукции на начало месяца берется из бюджета производства и из данных учета.

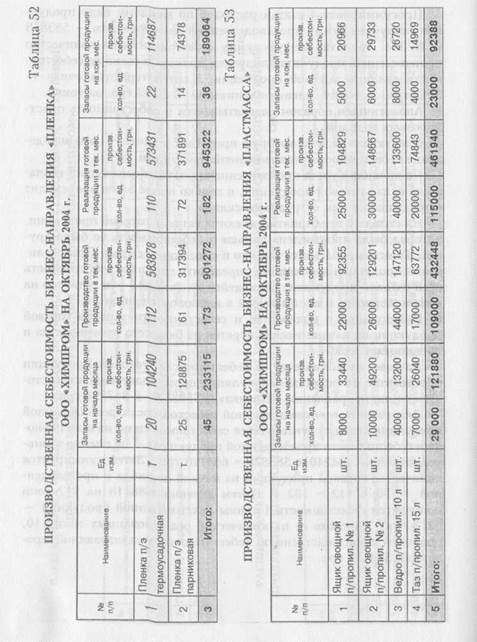

Данные по количеству и себестоимости готовой продукции переносятся из таблицы калькуляции производственной себестоимости: по направлению «Пленка» — 583878 и 317394 грн.

Для расчета производственной себестоимости реализованной продукции сначала суммируется себестоимость на начало периода и себестоимость произведенной продукции — по пленке термоусадочной — 104240 + 583878 = 688118 грн. Затем суммируется количество готовой продукции на начало периода и произведенной — 20 + 112 = 132 т. Путем деления 688118 на 112 тонн получается себестоимость 1 тонны реализованной продукции — 5213 грн. Умножив ее на количество реализованных тонн 110, получаем производственную себестоимость реализованной продукции 573431 грн.

| |||||

| |||||

|

|

Аналогичным образом производятся расчеты по всем остальным видам продукции.

Запасы готовой продукции на конец бюджетного периода определяются по формуле:

Запасы на начало + Количество произведенной продукции -- Количество проданной продукции.

Производственная себестоимость запасов готовой продукции на конец периода определяется по формуле:

Себестоимость на начало + Себестоимость производства -- Себестоимость продаж.