2015-07-14

2015-07-14 1315

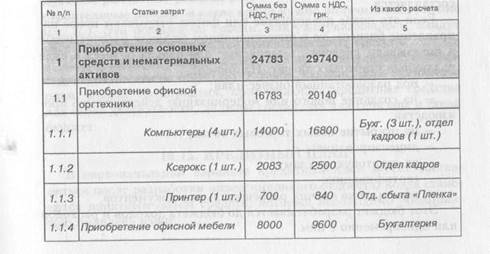

1315Данный бюджет — разновидность инвестиционного бюджета, позволяющая сгруппировать расходы, связанные с приобретением или созданием материальных и нематериальных необоротных активов (оборудования, зданий, сооружений, программного обеспечения и т. п.).

Таблица 54

БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 Г.

252 Бюджетирование на современном предприятии

252 Бюджетирование на современном предприятии

| Вложения в капитальное строительство | ||||

| 2.1 | Строительство склада: | |||

| 2.1.1 | Предоплата за разработку проекта | 22000 | 26400 | |

| Всего: | ||||

| Всего, в том числе НДС: |

В течение октября предприятие запланировало приобретение офисной оргтехники, офисной мебели и оплату за разработку проекта строительства склада. Эти суммы уже были зафиксированы в календарном плане поступлений и платежей в разделе «Календарный план капитальных вложений». Поскольку эти затраты являются для предприятия внешними, то все суммы рассчитываются с учетом НДС.

Если у предприятия имеет место более серьезная инвестиционная деятельность, то в таком случае ему необходимо составлять инвестиционный бюджет.

Инвестиционный бюджет представляет собой затраты как для начала бизнеса в виде различных стартовых затрат, так и затрат под новые проекты в ходе деятельности предприятия.

Если таковых не предполагается, то и данный бюджет не составляется.

Если это новое предприятие или фирма открывают новое направление бизнеса, то в инвестиционном бюджете рассчитывают и показывают средства, выделяемые для начала бизнеса в виде различных стартовых затрат. Например:

— под разработанный бизнес-план;

— на создание нового или модернизацию действующего про

изводства;

— на открытие новых торговых точек;

— лицензирование;

— на стартовую рекламу;

— сертификацию;

— оформление прочих разрешительных документов.

Этот бюджет разрабатывается до бюджета доходов и расходов или одновременно с ним.

Бюджетирование на современном предприятии 253

Набор статей данного бюджета определяется индивидуально для каждого предприятия, а также для отдельного проекта внутри предприятия. Первоначально можно составить общую смету расходов на весь бюджетный период с максимальной детализацией всех основных видов инвестиционных затрат без их распределения во времени. Затем можно распределить их по структурным подразделениям или видам бизнеса. Для этого определяется, какие виды затрат будут финансироваться за счет предприятия централизованно, а какие — в рамках отдельного бизнеса структурного подразделения.

Набор статей данного бюджета определяется индивидуально для каждого предприятия, а также для отдельного проекта внутри предприятия. Первоначально можно составить общую смету расходов на весь бюджетный период с максимальной детализацией всех основных видов инвестиционных затрат без их распределения во времени. Затем можно распределить их по структурным подразделениям или видам бизнеса. Для этого определяется, какие виды затрат будут финансироваться за счет предприятия централизованно, а какие — в рамках отдельного бизнеса структурного подразделения.

При составлении инвестиционного бюджета необходимо разделять денежную и неденежную (физическую) часть инвестиционных затрат.

Денежная часть - это затраты, финансируемые за счет внешних или внутренних источников денежных средств бизнеса и поэтому составляют часть бюджета движения денежных средств.

Неденежная часть — это затраты на машины, оборудование, строительство и т. д., которые вносятся в бизнес учредителями, партнерами, инвесторами, вышестоящими структурами в натуральном виде.

Эти затраты отражаются только в расчетном балансе как прирост основного капитала.

После этого определяются ориентировочные сроки оплаты отдельных видов расходов (т. е. когда необходимо оплатить оборудование, ремонтные работы, разработку сметной документации и строительные работы, в какое время нужно получить разрешение и т. д.). Эти позиции по срокам, как уже указывалось, найдут свое отражение в бюджете движения денежных средств.

Несмотря на то что в приведенной в настоящем примере общей структуре бюджета отсутствует такой бюджет, как кредитный план, многие предприятия, привлекающие кредитные средства для своей деятельности, должны составлять для себя еще и такой бюджет.

КРЕДИТНЫЙ ПЛАН

В первоначальном варианте кредитный план может составляться после разработки инвестиционного бюджета, когда становится понятным объем средств, который необходимо предприятию привлечь извне.

254 Бюджетирование на современном предприятии

При этом определяется размер кредита, вероятная процентная ставка за кредит, условия возврата или погашения (с какого месяца, какими частями).

При этом определяется размер кредита, вероятная процентная ставка за кредит, условия возврата или погашения (с какого месяца, какими частями).

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда станут ясны все потребности во внешнем финансировании не только для финансирования капитальных затрат, но и на пополнение оборотных средств.

Что касается формата кредитного плана, то здесь можно сказать, что он зависит от вида и разнообразия кредитных средств, которые привлекает предприятие.

На практике приходилось сталкиваться и с самой простой таблицей, в которой прописывались условия получения только одного безналичного кредита в течение года.

Однако есть предприятия, которые в течение года и на более длительные сроки привлекают несколько видов безналичных кредитов с различными условиями, например, овердрафт, возобновляемую кредитную линию и кредит с четко установленным сроком возврата (и это в гривнях!). Плюс к этому они берут наличные кредиты в валюте, например, у нескольких частных инвесторов под свои условия по каждому с установленным курсом, плюс товарные кредиты, процент под которые могут возвращаться частично деньгами, частично продукцией или товаром, а основная сумма товаром.

В этом случае составляется очень подробный кредитный план с учетом условий движения денежных и неденежных расчетов по каждому виду кредитов и каждому кредитору.

В дальнейшей работе предприятия такой кредитный план и затем контроль его выполнения являются важной основой для анализа эффективности привлечения различных видов кредитных ресурсов и их стоимости во времени для предприятия.