2015-07-14

2015-07-14 3553

3553Анализ фактически достигнутых результатов может проводиться сравнением фактических данных и бюджетных данных. Первым шагом в оценке деятельности организации является выявление отклонений. Определение отклонений помогает выявить области эффективности или неэффективности всей деятельности или отдельных областей и функций организации. Помимо определения суммы отклонения, важно выяснить причину этого отклонения. Когда причина известна, руководитель может предпринять соответствующие действия для корректировки проблемы.

Бюджетные затраты — это планируемый уровень затрат, который показывает, какими должны быть затраты. Следовательно, если фактические затраты выше бюджетных, то такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным. Вообще говоря, благоприятным считается отклонение, оказывающее положительный эффект на операционную прибыль, т. е. увеличивающее ее. Соответственно, неблагоприятное отклонение — это отклонение, уменьшающее one-

|

308 Бюджетирование на современном предприятии

рационную прибыль. Если фактические доходы превышают запланированный их уровень, отклонение является благоприятным, в противном случае — неблагоприятным. По отклонениям показателей затрат ситуация обратная.

Анализ отклонений может использоваться выборочно. Многие компании являются такими большими, что просто невозможно рассмотреть все области деятельности в деталях. Практика, когда изучаются только области выборочных продуктов или необычно плохие или хорошие результаты деятельности, называется управлением по отклонениям.

Управление по отклонениям — это принцип управления, согласно которому менеджер концентрирует внимание только на значительных отклонениях от плана и не обращает внимания на показатели, которые выполняются удовлетворительно.

Отклонения можно вычислять для целых категорий таких, как общие производственные затраты, затраты прямых материалов или другого элемента производственных затрат, для любых групп внутри категорий, для каждой статьи затрат. Как правило, пристальное внимание оказывается отклонениям следующих видов:

— отклонения затрат прямых материалов;

— отклонения прямых трудовых затрат;

— отклонения общепроизводственных расходов.

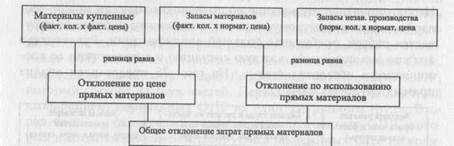

Отклонения затрат прямых материалов. Общее отклонение

затрат прямых материалов (О3|тч) определяется как разница между фактическими и бюджетными затратами прямых материалов.

ОЗПМ = Уф х и - V6

| где V |

— фактическое количество прямых материалов;

Ц — фактическая цена прямых материалов;

V6 — бюджетное количество прямых материалов;

Цй — бюджетная цена прямых материалов.

Общее отклонение может быть разложено на две части: отклонение по цене (ОЦпч) и отклонение по использованию (по количеству) прямых материалов (ОИпч):

OMJ = (V?- V6) х

Бюджетирование на современном пред приятии 309

В некоторых случаях, однако, более дешевые материалы имеют такое плохое качество, что в результате ожидаемые нормы отходов существенно превышаются, создавая при этом неблагоприятное отклонение по использованию материалов. Таким образом, неблагоприятное отклонение по использованию прямых материалов может существенно перекрыть благоприятное отклонение по цене. Другими словами, покупка более дешевого сырья и материалов не всегда расценивается как положительное достижение, и, следовательно, каждая конкретная ситуация должна оцениваться соответственно определенным обстоятельствам. Наглядно отклонение этого вида затрат рекомендуют представлять в виде графической схемы. На рис. 24 дан анализ отклонений прямых материалов.

Рис. 24. Схема процедур анализа отклонений прямых материалов

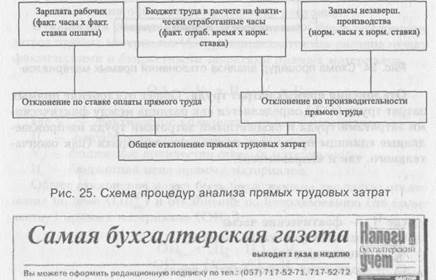

Отклонения прямых затрат труда. Общее отклонение прямых затрат труда (ОЗт) определяется как разница между фактическими затратами труда и бюджетными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого):

К = Чф х Сф - Ч6 х С6,

где Ч. — фактические часы;

С. — фактическая ставка оплаты;

Чв — бюджетные часы;

С6 — бюджетная ставка оплаты труда.

310 Бюджетирование на современном предприятии

310 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 311

| |||||

| |||||

|

|

Для оценки выполнения плана руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая часть — изменением ставок оплаты труда.

ОС. = (С, - С6) х Ч.„,

| ЧЛ)х |

оп =

Очевидно, что общее отклонение равно сумме двух его составляющих отклонений. За отклонения по ставке оплаты труда обычно ответственность несет отдел кадров. Это отклонение возникает, когда нанимается работник с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более высоко- (или менее) оплачиваемым работником. За отклонение по производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение по производительности может произойти, если неопытному, нижеоплачиваемому работнику поручается работа, требующая большей квалификации. Руководство должно анализировать каждую ситуацию в соответствии со сложившимися обстоятельствами. На рис. 25 представлен анализ прямых трудовых затрат.

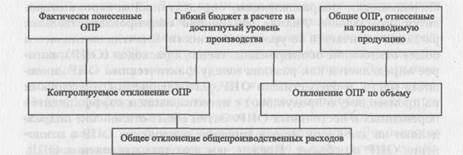

ОТКЛОНЕНИЯ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

Контроль общепроизводственных расходов представляет собой значительно более трудную задачу, чем контроль над прямыми затратами, так как ответственность за многие общепроизводственные расходы часто трудно кому-либо приписать однозначно. Большинство таких расходов не могут быть проконтролированы менеджерами конкретных подразделений. Но если переменные общепроизводственные расходы могут быть привязаны к операционным подразделениям, определенный контроль становится возможным. Анализ отклонений общепроизводственных расходов отличается по уровню сложности. Сначала вычисляется общее отклонение общепроизводственных расходов (ОПР), которое определяется как разница между фактическими ОПР, имевшими место, и бюджетными ОПР, начисленными (отнесенными на производимую продукцию) с использованием коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объему. Прежде чем находить отклонения ОПР, необходимо вычислить общий бюджетный коэффициент ОПР, который состоит из двух частей. Первая часть — это бюджетный коэффициент переменных ОПР на один час прямого труда. Вторая часть — бюджетный коэффициент постоянных ОПР, который находится делением планируемых постоянных ОПР на количество часов прямого труда за период.

Общее отклонение ОПР (ООПР) вычисляется следующим образом:

ООПР = ОПРф - ОПР6,

где ОПРф — фактически понесенные ОПР;

ОПР6 — бюджетные ОПР, отнесенные на производимую продукцию (за исключением брака).

Полученное общее отклонение может быть разделено на две составляющие. Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными ОПР и бюджетными ОПР в расчете на достигнутый уровень производства. Другими словами, сравниваются фактические и бюджетные (запланированные) ОПР для одного уровня производства, что позволяет оценить

312 Бюджетирование на современном предприятии

312 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 313

|

|

результаты деятельности подразделении и конкретных менеджеров, не зависящие от изменения уровня производства.

Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на производимую продукцию по нормативным коэффициентам для переменных и постоянных ОПР. На рис. 26 показан анализ отклонений основных производственных пягхолгт ffil

Рис. 26. Схема процедур анализа отклонений основных производственных расходов [6]

В реализации системы контроля бюджета предприятия можно выделить три подхода:

1) простой анализ отклонений, ориентированный на корректи

ровку последующих планов;

2) анализ отклонений, ориентированный на последующие уп

равленческие решения;

3) стратегический подход к анализу отклонений.

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Дадим характеристику каждого из подходов.

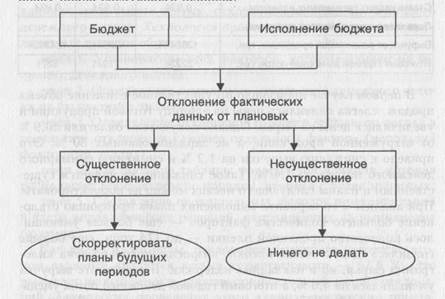

Простой анализ отклонений производится в соответствии со схемой, помещенной на рис. 27. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то принимается решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным является вопрос о существенности издержек. Логично предположить, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока в БДДС. Имея соответствующую компьютерную программу, можно рассчитать последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Рис. 27. Схема простого анализа отклонений, ориентированного на корректировку последующих планов

Возвратимся к примеру, рассмотренному при составлении бюджета. Допустим, закончился запланированный октябрь. Рассмотрим два варианта развития событий по бизнес-направлению «Пленка». Результаты контроля бюджета представим в таблице.

314 Бюджетирование на современном предприятии

314 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 315

Таблица 63

Таблица 63

РЕЗУЛЬТАТЫ КОНТРОЛЯ БЮДЖЕТА В РАМКАХ ПРОСТОГО АНАЛИЗА ОТКЛОНЕНИЙ

| Исходные показатели для анализа | План октября 2004 г. | Факт 1 | Факт 2 |

| Объем продаж, т | |||

| Средняя цена единицы продукции, грн. | |||

| Поступление денег от потребителей, грн. | |||

| Средняя цена 1 т сырья, грн. | |||

| Постоянные накладные затраты | |||

| Ставка прочих переменных издержек ' | 0,934 | 0,934 | 0,934 |

| Показатели для принятия решения | |||

| Выручка от реализации продукции, грн. | |||

| Итоговый годовой денежный поток, грн. |

В первом случае произошло несущественное снижение объема продаж, слегка снизились цены на единицу готовой продукции и увеличились цены на сырье. Однако покупатели оплатили 80,9 % от отгруженной продукции, а не запланированных 80 %. Это привело к снижению выручки на 1,2 % и снижению суммарного денежного потока на 1,4 %. Такое снижение не является существенным и планы следующего месяца можно не корректировать. При анализе 2-го варианта выполнения плана произошло отклонение большего количества факторов — еще больше уменьшилось количество проданной пленки — до 174 тонн, еще больше снизилась цена 1 тонны пленки, возросла не только цена килограмма сырья, но и накладные издержки. В результате выручка уменьшилась на 4,6 %, а итоговый годовой денежный поток уменьшился на 62,8 %: 8271 грн. — против запланированных 22238 грн. Вполне естественно, что планы будущего периода должны быть скорректированы. Имея программу моделирования бюджета, необходимо определить объем продаж следующего месяца, который позволит предприятию компенсировать существенные отклонения октября. С помощью прямого подбора нетрудно установить, что для того, чтобы выполнить план по денежному потоку (на уровне 22238 грн.) и компенсировать недополучение денежных средств в размере 13967 грн., т. е. получить денежный поток в

размере 36205 грн., необходимо продать в следующем месяце 201,5 тонны пленки против 182 запланированных. При этом дополнительно необходимо произвести и продать 19,5 тонны пленки, установить условия оплаты этого объема на уровне 90 % от отгруженного и вернуться на уровень бюджетных позиций по всем остальным показателям, включая цену, переменные и постоянные накладные издержки, а также цену сырья.

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом:

этап 1. Установление всех факторов, которые влияют на величину денежного потока;

этап 2. Определение суммарного отклонения денежного потока от бюджетного значения;

этап 3- Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора (используя факторный анализ);

этап 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых;

этап 5. Составление окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Как видно из таблицы, отклонения денежного потока во втором варианте являются весьма существенными — 62,8 %. Это вызывает необходимость произвести факторный анализ отклонений. Технология проведения этого анализа достаточно проста. Основная идея состоит в ответе на вопрос; какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Это означает, что необходимо сделать многократный перерасчет бюджета для каждого отдельно действующего фактора при условии, что этот параметр принял значение, наблюдаемое по факту выполнения бюджета.

Выводы, сделанные в отношении приоритетов влияния факторов, предопределяют управленческие решения, которые могут

316 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 317

|  | ||||

| |||||

| |||||

|

|

быть рекомендованы соответствующим функциональным подразделениям предприятия. Основной центр ответственности за невыполнение бюджета — это маркетинговое подразделение предприятия. Очевидно, что нужно обратить особое внимание на неэффективность работы этого подразделения: усилить контроль выполнения текущих заказов потребителей, улучшить систему прогнозирования объемов продаж, проводить более сдержанную политику в предоставлении товарного кредита покупателям, ценовых скидок и т. д. Разумеется, в рамках второго подхода по-прежнему остается необходимость корректировать объемы и, возможно, цены продаж будущих периодов. Однако в отличие от первого подхода это перепланирование делается на фоне новых управленческих решений.

Стратегический подход к анализу отклонений базируется на убеждении, что оценка результатов деятельности предприятия, в частности выполнения бюджета, должна осуществляться с учетом стратегии, которой следует предприятие. Данный подход не предлагает какую-либо вычислительную технологию контроля. Он устанавливает отправную точку процедуры контроля бюджета. Другими словами, проанализировав стратегию предприятия, необходимо выбрать соответствующую этой стратегии вычислительную процедуру контроля.

Стратегия предприятия может рассматриваться в двух измерениях:

— ориентиры стратегической направленности (расширение,

поддержание достигнутого уровня и использование достижений);

— стратегическое позиционирование поддержания конкурент

ных преимуществ (низкие затраты и дифференциация продукции).

Система контроля выполнения бюджета является критическим по важности элементом для предприятия, которое ориентируется на стратегию использования достижений (частично, поддержания достигнутого уровня) при стратегическом позиционировании конкурентных преимуществ в направлении лидерства по издержкам. В такой ситуации предприятие вынуждено «считать каждую гривню» своих издержек и поступлений, детально выясняя причину отклонения от ранее спланированных сценариев. Отражением этого стремления является метод контроля бюджета, сфокусированный на управленческих решениях (второй под-

ход в рамках используемой классификации).

С другой стороны, предприятию, ориентированному на расширение и, следовательно, диверсификацию продукции, вряд ли следует рекомендовать строить детализированную систему контроля издержек, использующую факторный анализ. Здесь более показано построение бюджета предприятия в рамках базовой технологии, но с агрегированными показателями, и проведение контроля выполнения бюджета по простейшей схеме анализа отклонений.

| Рис. 28. Схема процесса мотивации посредством постановки целей |

Реализация подобной схемы контроля над исполнением бюджета позволит выявить причины неисполнения бюджета, оперативно внести необходимые корректировки на основе изменений внешней среды, обеспечив при этом целостность бюджетных данных и оптимизировав трудозатраты. Подобная схема контроля над исполнением бюджета может быть реализована посредством автоматизированной системы бюджетного планирования, что обеспечит повышение эффективности и удобства работы сотрудников предприятия. [3]

|

318 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 319

При постановке бюджетирования необходимо предусмотреть вопросы как ответственности, так и мотивации и стимулирования.

При постановке бюджетирования необходимо предусмотреть вопросы как ответственности, так и мотивации и стимулирования.

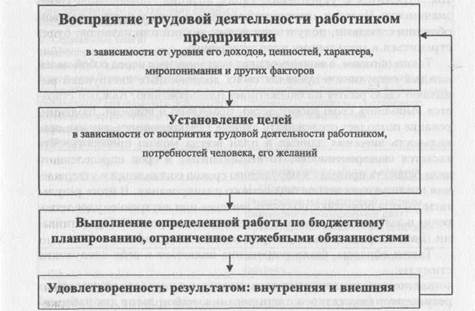

Рассмотрим этапы процесса мотивации посредством постановки целей для бюджетирования деятельности предприятия.

В зависимости от уровня доходов человека, его миропонимания, служебного положения, личных интересов работник предприятия по-разному воспринимает свою трудовую деятельность. Человек с низким уровнем дохода прежде всего воспринимает трудовую деятельность как источник получения денежных средств для обеспечения своей жизнедеятельности. Кроме того, такой человек в зависимости от организационной структуры предприятия, на котором он работает, и возможности продвижения по «служебной лестнице» будет также ставить перед собой цель продвижения по службе. Если на предприятии нет такой возможности, то данный работник будет стремиться к получению дополнительного заработка, выражающегося в премиях, доплатах и иных вознаграждениях. Человек, имеющий достаточно высокий и стабильный заработок, стремится к укреплению своих позиций, повышению своей значимости. Человек, считающий трудовую деятельность средством общения с людьми, получением новых знаний или навыков, будет стремиться к моральному удовлетворению.

Таким образом, в зависимости от поставленных перед собой целей каждый сотрудник в пределах своих должностных инструкций выполняет свою работу по бюджетному планированию. Каждый старается выполнить свою работу четко, правильно и вовремя. Бюджетирование позволяет отслеживать данные характеристики, так как правильность внесения данных в план всегда можно проверить. Что касается своевременности, то невыполнение в срок определенного вида бюджета приведет к нарушению сроков составления и утверждения последующих этапов бюджетного планирования. В итоге результаты работы позволяют получить внешнее или внутреннее удовлетворение в зависимости от целей, поставленных перед собой работниками. Данные факторы можно представить в виде таблицы.

Таким образом, бюджетирование включает в себя следующие стимулы:

экономические: зависимость величины заработной платы от результатов бюджетного планирования, набор льгот для работников, уровень образования самого работника и соответственно вы-

полняемого труда его возможностям и способностям;

социальные: возможность самореализации личности, степень участия работников в самоуправлении, социальный статус работника на предприятии;

морально-этические: деловой имидж фирмы, непосредственно зависящий от качества финансового планирования, и престижность работы в ней.

Таблица 64

ФАКТОРЫ, ПОРОЖДАЮЩИЕ ВНЕШНЕЕ И ВНУТРЕННЕЕ УДОВЛЕТВОРЕНИЕ РАБОТНИКОВ

| Мотиваторы эффективного процесса бюджетного планирования | |

| внешнее удовлетворение | внутреннее удовлетворение |

| 1. Вознаграждение по результатам работы всего предприятия и отдельного работника (например, получение премии в зависимости от процента отклонений бюджета от фактических показателей; в зависимости от своевременности составления сводного бюджета предприятия и т. д.) | 1. Информированность о целях и планах предприятия (бюджетирование позволяет видеть полный процесс планируемой деятельности) |

| 2. Социальные блага: медобслуживание, санатории, оплаченный проезд и питание и т. д. (получение благ при повышении производственно-финансовых показателей деятельности предприятия, вызванное эффективным и своевременным бюджетным планированием) | 2. Ощущение полезности своей деятельности (непредоставление даже незначительной требуемой информации приведет к неверному составлению бюджетных показателей) |

| 3. Рост ответственности (при усложняющейся работе) и влияния | |

| 4. Обучение и возможность карьеры (внедрение компьютерной системы бюджетного планирования дает преимущества работникам, свободно владеющим компьютерной техникой) | |

| 5. Конкурентный (соревновательный) эффект |

В рамках создания мотивации путем внедрения принципов бюджетного планирования используются следующие основные, относительно самостоятельные методы мотивации:

320 Бюджетирование на современном предприятии

320 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 321

—

методы подкрепления. Методы подкрепления охватывают

методы подкрепления. Методы подкрепления охватывают

различные системы индивидуального и группового поощрения и

направлены на стимулирование как результатов, так и участия в

процессе бюджетного планирования. Для поощрения инициативы

важно создать атмосферу терпимости к неудачам, так как относи

тельно высокий риск неудачи является нормальным для процес

сов нововведений. В рамках создания мотивации путем внедре

ния принципов бюджетного планирования методы подкрепления

конкретизируются в соответствующих формах материального и

морального стимулирования;

— предоставление самостоятельности. Предоставление не

посредственным исполнителям самостоятельности в принятии опе

ративных решений (в рамках выполняемой работы) существенно

влияет на мотивацию и результативность. Исключение постоян

ного (особенно недостаточно компетентного) вмешательства, не

обходимости согласований и ожиданий разрешений — все это

повышает заинтересованность и инициативность работников. Для

повышения готовности работников участвовать в процессе бюд

жетного планирования, предоставление самостоятельности долж

но также распространяться и на производственные коллективы.

В таких условиях возрастает творческая активность широкого

круга работников, что способствует возникновению новых идей и

инициативных предложений;

— вовлечение работников в процесс принятия решений. При

реальной поддержке высшего руководства применение перечис

ленных методов мотивации показывает на деле, что активное

развитие бюджетного планирования как мотивирующего фактора

является значимым для предприятия. Тем самым создается осо

бый климат, который делает новаторство на предприятии есте

ственным процессом.

Методы вовлечения работников в процесс принятия решений по бюджетному планированию обеспечивают:

— совместное выявление проблем;

— участие в решении проблем;

— совместное принятие решений;

— улучшение коммуникации и сотрудничества между специа

листами, руководителями и подразделениями, в том числе между

производственными подразделениями и аппаратом управления.

Рассмотрим более подробно возможность справедливой оплаты труда при внедрении бюджетного планирования на предприятиях. Как правило, решая оперативные вопросы, средний руководитель сам организует и распределяет работу среди подчиненных. К тому же руководитель непосредственно принимает выполненную работу у подчиненных, оценивает ее результативность и имеет большее представление о трудовом вкладе сотрудника и может оценить его работу более объективно и индивидуально. Для более успешной мотивации сотрудников ему необходимо иметь действенные оперативные инструменты воздействия на исполнителей. Однако существующая система начисления заработной платы не дает ему таких гибких инструментов. Внедрение бюджетирования на предприятиях позволяет найти этот инструмент воздействия на исполнителей, выражающийся в том, что каждый работник предприятия четко представляет себе цепочку производственного процесса, он обладает информацией о планируемых и фактических результатах работы предприятия и весь его трудовой процесс четко расписан и позволяет видеть конечные результаты деятельности. Опираясь на результаты анализа бюджетного процесса и его влияния на мотивацию работников, можно модифицировать систему оценки деятельности сотрудников и начисления заработной платы. Где это возможно и эффективно, необходимо переходить на сдельную форму оплаты труда. Однако есть такие категории сотрудников (например, ИТР), где это бессмысленно. Для этих категорий можно предложить следующую систему начисления заработной платы. Следует отметить, что данная схема должна быть детально разработана самими сотрудниками предприятия.

Необходимо качественно изменить соотношение основной и премиальной составляющей заработной платы. Вероятно, придется пойти на уменьшение базовых окладов. Премиальная составляющая должна формироваться из (например) четырех агрегированных составляющих (К1, К2, КЗ, К4). Каждый из коэффициентов может вычисляться как среднее арифметическое его составляющих (К11, К12 и т. д.).

Первый коэффициент (К1) должен отражать показатели деятельности всего предприятия (объем производства, прибыль, объем реализации, показатели себестоимости, коэффициенты эффек-

322 Бюджетирование на современном предприятии

322 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 323

тивности труда и т. д.). Данные показатели очень четко видны из процесса бюджетного планирования. В качестве оценки следует учитывать фактическое отклонение результатов от составленного бюджетного плана: чем меньше отклонение, тем выше коэффициент К1. Таким образом, каждый сотрудник будет стремиться выполнять свою работу более четко и правильно.

тивности труда и т. д.). Данные показатели очень четко видны из процесса бюджетного планирования. В качестве оценки следует учитывать фактическое отклонение результатов от составленного бюджетного плана: чем меньше отклонение, тем выше коэффициент К1. Таким образом, каждый сотрудник будет стремиться выполнять свою работу более четко и правильно.

Второй показатель (К2) должен отражать показатели деятельности для конкретного подразделения, в котором работает сотрудник. Необходимо разработать список критериев для каждого подразделения. Например, своевременность исполнения соответствующего этапа бюджетирования, работа по снижению себестоимости, новые методические разработки отдела по совершенствованию процесса бюджетного планирования на предприятии и т. д.

Третий показатель (КЗ) должен отражать текущую деятельность и активность сотрудника за рассматриваемый период.

Четвертый показатель (К4) должен отражать накопленный потенциал данного сотрудника (стаж, образование, квалификацию и т. д.).

Работы по оптимизации необходимо проводить в следующих направлениях:

— разработать критерии для формирования всех коэффици

ентов К1, К2 (и т. д.) на всех уровнях и во всех подразделениях;

— для работников каждого уровня в организационной струк

туре установить соотношение коэффициентов К1, К2, КЗ, К4.

Например, для директора показатели деятельности предприятия

должны быть более значимы, для руководителя отдела более

значимыми будут показатели работы его отдела и т. д.;

— установить количественное соотношение коэффициентов в

каждом агрегированном коэффициенте для каждого рабочего ме

ста;

— разработать систему оценки деятельности сотрудников.

Например, К1 определяет планово-экономический отдел, К2 оп

ределяет вышестоящий руководитель, КЗ и К4 определяет непос

редственный руководитель. Необходимо учесть и рассмотреть все

особые случаи (например, оценка деятельности директора). Не

обходимо также спроектировать систему рассмотрения претензий

по оплате труда.

Также требуется тщательно проработать технологию внедрения новой системы. Во-первых, критерии должны изначально предлагаться самими же подразделениями, потом анализироваться и утверждаться. Во-вторых, необходимо начинать внедрение на одном из подразделений («метод узкой базы»). Показательный положительный опыт данного отдела должен стимулировать другие подразделения на внедрение этой системы. Кроме того, можно создать на крупных предприятиях специальное подразделение — отдел (службу) по управлению бюджетным планированием, который должен явиться организующим центром для обеспечения активного развития бюджетного планирования и повышения мотивации на предприятии. К основным задачам отдела следует отнести:

— диагностику проблем бюджетного планирования;

— рассмотрение и предварительную оценку инициативных

предложений по совершенствованию процесса бюджетного пла

нирования предприятия;

— организацию совместно с другими подразделениями пред

приятия внедрения (реализации) проектов и решений но разви

тию системы бюджетного планирования;

— выявление нарушений информационных потоков в процес

се бюджетного планирования;

— организацию совместно с соответствующими руководителя

ми группового обсуждения проблем, возникающих в процессе

бюджетного планирования;

— разработку рекомендаций, направленных на оптимизацию

существующей процедуры бюджетного планирования в целях

повышения ее эффективности.

Важно подчеркнуть, что данный отдел (или служба) отвечает не за текущую производственную деятельность, а за то, в какой степени удалось привлечь работников к процессу активного поиска и использования резервов его развития. Таким образом, создание мотивации путем внедрения принципов бюджетного планирования повышает общий уровень трудовой активности работников, а для их наиболее активной части создает разнообразные возможности и обеспечивает условия для новаторской деятельности. Кроме того, создание мотивации путем внедрения принципов бюджетного планирования позволяет устанавливать дифферен-

Бюджетирование на современном предприятии 325

324 Бюджетирование на современном предприятии

324 Бюджетирование на современном предприятии

цированную оплату труда: активному работнику к заработной плате за выполнение основной работы выплачивается не надбавка, весьма приближенно учитывающая инициативу и дополнительный трудовой вклад, а тщательно просчитанная премия за конкретную работу. Подводя итог вышесказанному, следует отметить, что в системе мотивации бюджетирование позволяет:

цированную оплату труда: активному работнику к заработной плате за выполнение основной работы выплачивается не надбавка, весьма приближенно учитывающая инициативу и дополнительный трудовой вклад, а тщательно просчитанная премия за конкретную работу. Подводя итог вышесказанному, следует отметить, что в системе мотивации бюджетирование позволяет:

— четко распределить обязанности между работниками;

— видеть конечный результат работы каждого работника;

— налаживать информационные потоки и эффективно взаи

модействовать с другими подразделениями в связи с возникнове

нием зависимости между ними;

— внедрить систему стимулирования, ориентированную на

установление непосредственной связи между личным вкладом

работника и размером его вознаграждения. [6]

Для грамотной увязки бюджетирования и системы материального стимулирования нужно иметь в виду следующие составляющие:

— ответственность за исполнение или неисполнение директив

ных бюджетных заданий;

— разделение всех затрат на контролируемые и неконтроли-

руенмые в каждом подразделении;

— формулу распределения запланированной прибыли;

— формулу распределения дополнительной прибыли или сум

мы полученной экономии;

— косвенные и неявные выгоды, получаемые структурным

подразделением и его сотрудниками при исполнении бюджета.

Ответственность за исполнение или неисполнение бюджетов, Премиальный фонд за исполнение бюджетов может устанавливаться в % к основному фонду заработной платы. За неисполнение возможно депремирование. Это у нас.

За рубежом подход иной. Поскольку бюджет — это способ укрепления финансовой дисциплины на всех уровнях и укрепления зависимости труда рабочих и служащих от конечного результата деятельности фирмы (повышение прибыльности), премии выплачиваются по итогам полугодия в значительных размерах (несколько месячных окладов, а то и несколько десятков окладов). По сути это не что иное, как превращение оплаты труда в разновидность предпринимательского дохода.

Формула распределения запланированной прибыли. В случае выделения в финансовой структуре предприятия ЦФО, которые составляют БДиР, распределение плановой прибыли может происходить следующим образом:

1. Основная часть прибыли поступает в распоряжение руко

водства всей компании (обычно от 50 % до 80 %).

2. Не более 10 — 15 % плановой прибыли остается на форми

рование различных фондов потребления (премиальный фонд и

другие выплаты социального характера).

3. Примерно 10 — 20 % плановой прибыли может оставаться в

распоряжении руководителя ЦФО для самостоятельного исполь

зования на нужды развития производства или бизнеса по его

усмотрению (не на премиальные).

Конкретные варианты распределения определяются предприятием самостоятельно, но общим правилом здесь является приоритет развития производства или инвестирования в бизнес перед премированием. Важно также, чтобы предприятие в любом случае получало большую часть прибыли, чем ЦФО.

Формула распределения дополнительной (незапланированной) прибыли. По аналогии может осуществляться распределение сверхприбыли. Разница состоит лишь в том, что в распоряжении руководителя ЦФО может оставаться до 50 % дополнительной прибыли.

Для центров затрат в качестве целевого показателя обычно устанавливаются задания по экономии регулируемых затрат. Например, за каждый процент сверхнормативной экономии премиальная часть фонда оплаты труда увеличивается на 0,5 %. [2]

Косвенные или неявные выгоды. Для рабочих и служащих немаловажное значение имеют неявные выгоды от внедрения бюджетирования, которые традиционно они не привыкли правильно оценивать. Например, при исполнении бюджетов обеспечивается кадровая стабильность и сохранность рабочих мест, повышение постоянной части заработной платы.

Отдельно стоит ответственность руководителей ЦФО за исполнение бюджетов. Помимо чисто премиальной части, их заинтересованность в соблюдении бюджетных показателей может стимулироваться соображениями карьерного роста или демонстрацией привлекательности вида бизнеса их ЦФО для инвесторов,

326 Бюджетирование на современном предприятии

326 Бюджетирование на современном предприятии

для последующего развития (что, в свою очередь, сопровождается повышением статуса руководителя).

для последующего развития (что, в свою очередь, сопровождается повышением статуса руководителя).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Васина А. Акробатика затрат. ИКФ Альт. Ж.: «The chif»,

№ 4, 2001.

2. Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифир

менное бюджетирование. Настольная книга по постановке фи

нансового планирования. — М.: Финансы и статистика, 2002.

3. Савчук В. П. Финансовое планирование и разработка бюд

жета. www.cfin.ru

4. Карпов А. Как не наступить на бюджетные грабли.

www.gaap.ru

5. Батрин Ю. Д. Бюджетное планирование деятельности про

мышленных предприятий, www.cis2000.ru

6. Васильев А. А. Бюджетирование деятельности промышлен

ных предприятий, www.cis2000.ru

7. 7 нот менеджмента / Под ред. В. Красновой и А. Привало

ва. — 5-е изд., доп. — М.: ЗАО «Журнал Эксперт», ООО

«Издательство ЭКСМО», 2002.

8. Мейтленд Иаин. Бюджетирование для нефинансовых ме

неджеров/ Пер. с англ. под ред. С. Л. Каныгина. — Днепропет

ровск: Баланс-Клуб, 2002.

9. Пушкарев Е. Типы бюджетных моделей и их применимость

в современных условиях, www.cfin.ru