2015-07-14

2015-07-14 483

483| Материалы | Административно-хозяйственные службы | Всего | ||

| Хозяйственный отдел | Отдел главного энергетика | Секретариат | ||

| Материал В, пог.м Материал Д, листов | 100 20 | 40 10 | 0 90 | 140 120 |

Сбытовые (коммерческие) расходы предприятия делятся на:

• переменные коммерческие расходы (принятое в практике российских предприятий название «прямые коммерческие расходы», что не совсем корректно, ибо значительная часть переменных коммерческих расходов относится к категории косвенных затрат);

• постоянные коммерческие расходы (распространенное название «общие коммерческие расходы»).

Вспомогательные материалы, как правило, относятся к переменным коммерческим расходам (упаковочные материалы, тара, ГСМ при собственной доставке продукции покупателям и др.).

Потребность во вспомогательных материалах для хранения, отгрузки и сбыта продукции может, как и общепроизводственная потребность, рассчитываться на основе калькуляции ставок начисления. При этом в качестве базы начисления обычно используются показатели физического объема отгрузки (реализации). По транспортным расходам (если предприятие практикует доставку продукции на склад потребителя) обычно в качестве базы начисления применяется километраж рейсов или количество тонно-км.

В таблице 10 приводится алгоритм расчета потребности во вспомогательных материалах на сбытовые нужды рассматриваемого нами предприятия.

Таблица 10. Расчет потребности во вспомогательных материалах на сбытовые нужды для завода «Красная Пресня» на II квартал 2003 г.

| Величина | Величина | Потреб- | ||

| Материалы | База начисления | базы | ставки | ность в |

| начисления | начисления | материалах | ||

| (1) | (2) | (3) | (4) | (5) = (3) х (4) |

| Материал В | Используемая | 600 кв.м. | 0,1 пог. м/кв.м | 60 пог. м |

| площадь склада | ||||

| готовой | ||||

| продукции | ||||

| Материал Е | Физический | |||

| • по продукту | объем отгрузки | 20 000 шт. | 1 коробка/шт. | 20 000 |

| «Альфа» | коробок | |||

| • по продукту | 10 000 шт. | 1 коробка/шт. | 10 000 | |

| «Бета» | коробок | |||

| • всего | 30 000 | |||

| коробок | ||||

| Материал И | Километраж | 3000 км | 2 литра/км | 6000 литров |

| рейсов |

Суммированием плановых величин расхода материалов на основные и вспомогательные цели калькулируется общая потребность в материалах (в разрезе видов материалов) — см. таблицу 11.

Таблица 11. Расчет общей потребности в материалах для завода «Красная Пресня» на II квартал 2003 г.

| Материалы | В основное | На вспомогательные i | дели | |||

| производство | ОПР | ОХР | Сбыт | Всего | ||

| Материал X, кг Материал У, кг Материал К, кг Материал Н, кг Материал С, кг Материал А, л Материал В, пог. м Материал Д, листы Материал Е, коробки Материал И, л | 490 2780 950 2200 760 0 0 0 0 0 | 0 0 378 0 189 90 150 0 0 0 | 0 0 0 0 0 0 140 120 0 0 | 0 0 0 0 0 0 60 0 30 000 6000 | 0 0 378 0 189 90 350 120 30 000 6000 | 490 2780 1328 2200 949 90 350 120 30 000 6000 |

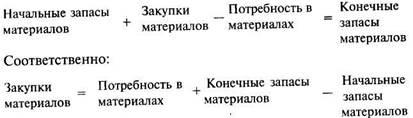

После того как определена потребность и в основных, и в вспомогательных материалах, можно составить проект бюджет закупок с учетом начального остатка запасов материалов и складе и целевого конечного остатка запасов материалов:

Совокупная потребность в материалах (в разрезе отдельных видов) определена. Остатки материальных оборотных ресурсов на начало бюджетного периода есть величина заданная. Целевые остатки МОР на складах на конец бюджетного периода планируются аналогично остаткам готовой продукции, то есть на основе применения принципа «совокупных выгод-издержек» (benefit-cost approach). Таким образом, чисто арифметически выводится величина потребности в закупках (в натуральном выражении) в разрезе отдельных видов сырья, материалов, комплектующих. Бюджет закупок (в стоимостном выражении) составляется на основе рассчитанной потребности в закупках (в натуральном выражении) и плановых цен закупок по видам материалов (см. таблицу 12).

Таблица 12. Бюджет закупок материалов для завода «Красная Пресня» на II квартал 2003 г.

| Материалы | Остаток на 1.04. 2003 г. (факт) | Потребность на II кв. 2003 г. (план) | Остатон на 1.07 2003 г. (план) | Закупки (план) | Прогнозная цена закупок (руб. за | Бюджет закупок, руб. | |

| (1) | (2) | (3) | (4) | (5)=(3)+ | (6) | (7) = | |

| +(4)-(2) | =(5) х (6) | ||||||

| Материал X, Материал У, Материал К, Материал Н, Материал С, Материал А, | кг кг кг кг кг л | 100 450 300 400 250 10 | 490 2780 1328 2200 949 90 | 80 400 300 500 200 | 470 2730 1328 2300 899 | 200 400 250 300 100 | 94 000 1 092 000 332 000 690 000 89 900 |

| Материал В пог. м | 3 20 | 300 7000 | |||||

| Материал Д, листы | 130! | ||||||

| Материал Е, коробки | 30 000 | 32 000 10 320 000 | |||||

| Материал И, | л | 6500 8 | 52 000 | ||||

| Всего | 678 350 |