2015-07-14

2015-07-14 2449

2449На основе целевого объема продаж определяются производственный план (объем и номенклатура товарного выпуска) и уровень конечных запасов готовой продукции (этап 2).

Под «товарным выпуском» понимается число единиц готовой продукции, полностью укомплектованной и сданной на склад для последующей отгрузки покупателям. В дальнейшем, для простоты изложения, определение «товарный» может опускаться (в таких показателях, как объем выпуска и себестоимость выпуска). Кроме товарного выпуска, существует и понятие валового выпуска, которое вводится на этапе 3 бюджетного планирования.

Производственный план зависит от:

- планового объема продаж;

- величины запасов готовой продукции (товарных остатков),

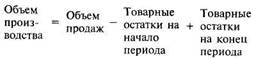

- соотношение объемов реализации, выпуска и величины товарных остатков можно выразить следующим равенством:

Прогнозный объем продаж (в том числе в разрезе отдельных видов продукции) рассчитывается на предыдущем этапе разработки проекта сводного бюджета. Мы уже отмечали, что при текущем (краткосрочном) бюджетном планировании существует принципиальное отличие в подходе к планированию объема выпуска между предприятиями серийного и массового производства и предприятиями, работающими «на заказ». Для первых исходными бюджетными параметрами являются физический объем продаж и физический объем выпуска (которые в краткосрочном периоде по большей части автономны, то есть независимы друг от друга), а расчетным параметром является, соответственно, целевой уровень товарных остатков. Для предприятий, работающих на заказ (а таких большинство), ситуация иная. Здесь сформированный пакет заказов (то есть бюджет продаж) непосредственно определяет план производства, который является, таким образом, расчетным параметром, а исходными параметрами будут целевой объем и структура продаж (этап 1) и целевой уровень товарных остатков.

Товарные остатки на начало бюджетного периода являются известной величиной. Таким образом, для расчета плана производства необходимо скалькулировать целевую величину товарных остатков на конец бюджетного периода. После этого величина и структура выпуска выводятся чисто расчетным путем.

Определение целевой величины товарных остатков — достаточно сложная управленческая задача. Она решается на основе принципа оптимизации совокупных «выгод—издержек», зависящих от изменения величины складских запасов готовой продукции (англ. «benefit-cost approach»). Дело в том, что хранение запасов на складах порождает множество видов издержек, причем одни из них возрастают при увеличении товарных остатков, а другие — уменьшаются. В этой связи задачей компании является нахождение приемлемого оптимума между издержками содержания запасов и издержками функционирования без запасов или с низким уровнем запасов, то есть расчет такого целевого уровня товарных остатков, при котором совокупные издержки являются наименьшими.

Методология определения целевого уровня в общем аналогична для запасов готовой продукции и запасов материальных

оборотных средств (сырья, материалов и комплектующих). Существует ряд прикладных моделей определения оптимального (целевого) уровня остатков, самыми известными из которых являются модель EOQ (для запасов сырья и материалов) и модель EPR (для запасов готовой продукции). Данные модели подробно освещены в главе 6, параграф 6.4. В данном же параграфе мы изложим общий методологический подход определения целевого уровня запасов на основе применения принципа совокупных «выгод-издержек».

К основным категориям издержек, которые возрастают при увеличении товарного остатка, относятся:

• потеря процента от иммобилизации ресурсов компании (иммобилизационные издержки). Иммобилизационные издержки относятся к категории так называемых вмененных затрат (opportunity costs). Данное понятие характеризует упущенные выгоды предприятия вследствие отказа от альтернативных направлений использования ресурсов. Так, ресурсы предприятия, «связанные» в переходящей (то есть устойчивой) величине товарных остатков, «выключены» из оборота компании. При иных вариантах использования эти ресурсы могли бы быть в виде денежных средств положены в банк и приносить процент; либо же сокращение устойчивого товарного остатка повысило бы величину «работающих» активов компании — тогда показателем вмененных затрат является упущенная прибыль от возможного увеличения оборотов (объемов деятельности). Обычно величина иммобилизационных издержек рассчитывается по наиболее безрисковому доходному вложению иммобилизованных ресурсов (текущий вклад в банке с возможностью оперативного изъятия);

• издержки по хранению;

• издержки по страхованию;

• возможные убытки от устареваемости запасов;

• и др.

Издержки, которые убывают по мере увеличения товарного остатка, включают в себя:

• возможные убытки от потери расположения потребителей. Неспособность оперативно выполнить заказ покупателей вследствие недостаточного уровня запасов готовой продукции может означать потерю не только этого заказа, но и будущих заказов также. Значимость этого зависит в большой степени от специфики деятельности и от относительной рыночной силы продавца и покупателя;

• возможная упущенная выгода от потери гибкости. При краткосрочном изменении рыночной конъюнктуры компания может упустить дополнительную прибыль вследствие отсутствия достаточного уровня запасов готовой продукции. Например, это может произойти при резком краткосрочном «всплеске» цен по отдельным видам реализуемой продукции;

• и др.

Отметим, что часть вышеперечисленных издержек носит вероятностный и косвенный характер, то есть с трудом поддается формализации (например, издержки потери расположения потребителей). В этой связи на практике четкого математического решения задачи определения целевых остатков готовой продукции, как правило, не существует (прикладные модели типа EOQ и EPR основаны на формализации лишь наиболее существенных видов издержек). Тем не менее, на основе интуиции, предшествующего опыта, с частичным применением математического аппарата, управленцы промышленных предприятий могут планировать оптимальный уровень запасов, руководствуясь именно методологической базой сопоставления различных выгод и издержек, связанных с изменением величины складского остатка. Пример «идеального» математического расчета целевого уровня товарных остатков приведен ниже.

Допустим, наиболее вероятный эффект изменения различных видов затрат, связанных с изменением среднего уровня запасов готовой продукции, можно описать следующим образом:

а) издержки по хранению:

с = 50 + 2х, где с — уровень издержек;

х — величина запасов в физическом выражении; 50 — первоначальный уровень издержек (условно-постоянные издержки минус зарплата кладовщика); 2 — прямые (переменные) издержки по хранению единицы запасов;

б) издержки по страхованию:

с = 4х;

в) издержки процента:

с = 5х,

где 5 — процент по краткосрочному займу для финансирования единицы запасов;

г) издержки от потери расположения потребителей (ступенчатый график):

до х =15 с = 200

при х >15 с = 100 (предприятие, в основном тор-

гует в розницу, производственный цикл достаточно короткий и вероятностные издержки от возможного временного дефицита ютовой продукции оцениваются именно таким образом);

д) издержки от возможной упущенной выгоды (потеря гибкости):

при х>20 с = 0

при х<= 20 с = 200 — 10х

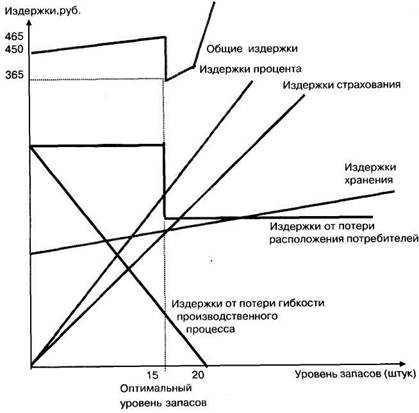

Графическое решение задачи определения оптимального уровня запасов приведено на рисунке 3.

Рис. 3. Определение оптимального уровня запасов

Как видно из этого графика, оптимальный уровень запасов равен 15. При этом издержки становятся минимальными (365 руб.)

Эту же задачу можно решить алгебраически. Функция общих издержек равна:

• на промежутке 0-15 с = 450 +х, min (0,450)

• на промежутке 15-20 с = 350+х min (15,365)

• на промежутке свыше 20 с = 150 +llx min (20,370) Отсюда минимальный уровень издержек достигается в точке

(15,365).

После решения задачи определения целевого уровня запасов можно рассчитать план производства (товарного выпуска) предприятия (см. таблицу 4).

Таблица 4. Проект плана производства (товарного выпуска) завода «Красная Пресня» на II квартал 2003 г.

| Продукт «Альфа» | Продукт «Бета» | |

| 1. Начальный уровень запасов готовой | ||

| продукции, шт. | 4 000 | 2 000 |

| 2. Прогноз объема продаж, шт. | 20 000 | 10 000 |

| 3. Целевой (конечный) уровень запасов | ||

| готовой продукции, шт. | 2 000 | 3 000 |

| 4. План товарного выпуска | ||

| ((2)+ (3)-(1), шт. | 18 000 | 11 000 |