2015-07-14

2015-07-14 700

7001. обеспечение бездефицитности бюджета (реализуемость БДР);

Бюджет движения денежных средств (БДДС) составляется либо после подготовки первого варианта БДР (прямой метод составления БДДС) либо после подготовки БДР и бюджета по балансовому листу (косвенный метод составления БДДС).

При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. реализуемости функциональных планов и проектов развития компании, на основе которых подготовлен данный БДДС. Под реализуемостью в данном случае, естественно, понимается возможность компании профинансировать все эти планы. Принципиальная возможность реализуемости данных планов должна проверяться на этапе составления БДР.

2. Эффективное использование свободных денежных средств;

Для некоторых компаний это не является проблемой, т.к. свободных денежных средств у них нет, а даже, наоборот, они постоянно испытывают нехватку последних. Успешные компании, наоборот, постоянно сталкиваются с проблемой вложения временно свободных денежных средств. Если у компании нет возможности эффективно вкладывать денежные средства в свои основные направления деятельности больше определенного уровня, то нужно зарабатывать на финансовых операциях. Но для того чтобы знать, на какую сумму можно рассчитывать, необходимо составлять БДДС.

3. Определение связи между финансовыми потоками, финансовым результатом и изменением финансового положения компании.

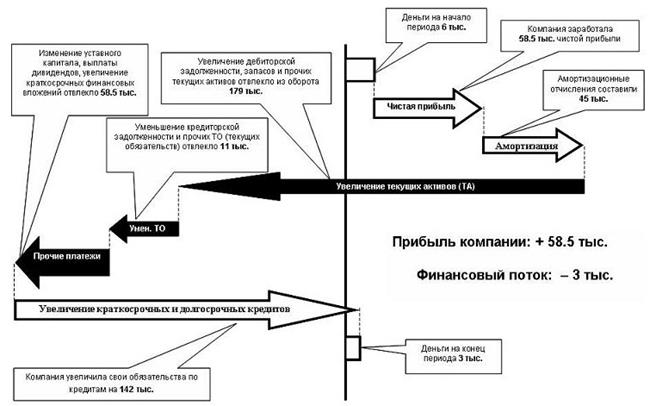

Зачастую у руководства предприятия возникаетдовольно распространенный вопрос: как получилось (или получится), что прибыль они заработали, а денег при этом стало меньше, чем было. Для ответа на данный вопрос необходимо рассчитать БДДС косвенным методом (на основе БДР и ББЛ).

Результаты расчетов для наглядности лучше изобразить на графике (см. Рис. 2), из которого сразу видны причины сложившейся ситуации.

Рис. 2. Пример взаимосвязи финансового результата, финансового потока и финансового положения компании