2015-07-14

2015-07-14 4254

4254Наиболее распространение при оценке риска проектов получили такие количественные методы:

· Статистический метод

· Анализ чувствительности (метод вариации параметров)

· Метод сценариев (метод формализованного описания неопределенностей)

· Имитационное моделирование (метод статистических испытаний, метод Монте-Карло)

· Метод корректировки ставки дисконтирования

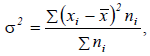

1) Статистический метод. Наибольшее распространение при оценке риска получил статистический метод, основанный на методах математической статистики. В рамках данного метода применяется расчет средней арифметической взвешенной:

где x - среднее ожидаемое значение; xi - ожидаемое значение для каждого случая; ni - число случаев наблюдения (частота) Σ - сумма по всем случаям.

Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта.

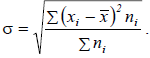

Для принятия окончательного решения необходимо определить меру колеблемости возможного результата. Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике применяют 2 близко связанных критерия – дисперсию и среднее квадратичное отклонение (СКО):

Дисперсия – средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых.

Среднеквадратическое отклонение – именованная величина и указывается в тех же единицах, в каких измеряется варьирующий признак.

Эти показатели я/я мерами абсолютной колеблемости. Для анализа результатов и затрат используют коэффициент вариации. Он представляет собой отношение СКО к средней арифметической и показывает степень отклонения полученных значений:  (в процентах).

(в процентах).

Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10 % - слабая колеблемость, 10-25 % - умеренная, свыше 25 % - высокая.

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением СКО, показывающего колеблемость вероятности получения ожидаемого дохода т.е вариацию доходности.

2) Анализ чувствительности. При использовании данного метода риск рассматривается как степень чувствительности результирующих показателей реализации проекта к изменению условий функционирования (изменение налоговых платежей, ценовые изменения, изменения средних переменных издержек и т. п.). В качестве результирующих показателей реализации проекта могут выступать: статистические показатели (объем прибыля); динамические показатели ((NPV, IRR, PI, срок окупаемости).

Анализ чувствительности начинается с установления базового значения результирующего показателя (например, NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Как правило, границы вариации параметров составляют ± 10-15 %.

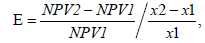

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение %-го изменения результирующего показателя к изменению значения параметра на 1%.

где x1 - базовое значение варьируемого параметра, x2 - измененное значение варьируемого параметра, NPV1 - значение результирующего показателя для базового варианта, NPV2 - значение результирующего показателя при изменении параметра.

Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров. Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Затем на основании расчетов как правило строится «матрицы чувствительности», позволяющая выделить наименее и наиболее рискованные для проекта факторы. Т.о. анализ чувствительности позволяет определить ключевые (с точки зрения устойчивости проекта) параметры исходных данных, а также рассчитать их критические (предельно допустимые) значения.

3) Метод сценариев. При данном методе одновременному непротиворечивому изменению подвергается совокупность факторов исследуемого проекта с учетом их взаимозависимости. Метод сценариев предполагает описание опытными экспертами всего множества возможных условий реализации проекта (либо в форме сценариев, либо в виде системы ограничений на значения основных технических, экономических и прочих параметров проекта) и отвечающих этим условиям затрат, результатов и показателей эффективности. В качестве возможных вариантов целесообразно построить как минимум 3 сценария:

· Пессимистический

· Оптимистический

· Реалистический

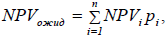

Следующий этап реализации метода сценариев состоит в преобразовании исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об их интервалах изменений. И на основе имеющихся данных определяются показатели экономической эффективности проекта. Если вероятности наступления того или иного события, отраженного в сценарии, известны точно, то ожидаемый эффект проекта рассчитывается по формуле математического ожидания:

где NPVi - интегральный эффект при реализации i-ого сценария, pi - вероятность этого сценария.

При этом риск неэффективности проекта (Рэ) оценивается как суммарная вероятность тех сценариев (к), при которых ожидаемая эффективность проекта (NPV) становится отрицательной:

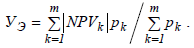

Средний ущерб от реализации проекта в случае его неэффективности (Уэ) определяется по формуле:

Как вспомогательный инструмент при проведении сценарного анализа удобно использовать метод дерева. Он применяется в тех случаях, когда решения, принимаемые в каждый момент времени, сильно зависят от предыдущих решений и в свою очередь определяют сценарии дальнейшего развития событий.

Дерево решений – это сетевые графики, каждая ветвь которых представляет собой альтернативные варианты развития или состояния среды.