2015-07-14

2015-07-14 1215

1215В рыночной экономике различают две формы денег — деньги как деньги и деньги как капитал. Соответственно, и ценность денег имеет двоякую форму проявления:

1) покупательной способности, какую деньги приобретают при обслуживании товарного обмена и уровень которой определяется средним уровнем товарных цен;

2) процентной ставки, или просто процента, которую деньги приобретают на денежном рынке в роли носителя ссудного капитала и уровень которой определяется соотношением спроса и предложения на этом рынке.

Итак, в наиболее обобщающем выражении процент — это цена денег как капитала, которое они приобретают на денежном рынке.

Ссудный процент существовал не всегда. Он возник тогда, когда товарное производство уже достигло определенного уровня развития, на котором сложилось регулярное денежное обращение и возникли более или менее развитые кредитные отношения. Процент вообще невозможный без существования кредита, хотя последний иногда, в порядке исключения, может предоставляться на беспроцентной основе.

Вместе с тем существование товарного производства и, связанных с ним кредитных отношений как основы возникновения процента не может достаточно полно объяснить природу ссудного процента.

Процент (от лат. procentum — на сотню) — сотая часть любого числа, которое взятое за целое. В украинском языке его синонимом есть слово "відсоток". Такой частью он был как в период существования ростовщического кредита, так и в условиях современной рыночной экономики, когда ростовщический кредит был вытеснен другими формами и видами кредита. Но, несмотря на похожесть внешней формы, сущность процента по разным способам производства весьма отличная.

Итак, производственные отношения определяют социально-экономическую природу процента. Ростовщическому кредиту, характерному для рабовладельческого и феодального общества, были присущие чрезвычайно высокие процентные ставки, которые часто приводили к полному разорению заемщиков, их высокий уровень определялся тем, что, в общем, этот кредит имел непроизводственный характер и был более рискованным.

В капиталистическом обществе кредит как движение ссудного капитала предоставляется для удовлетворения потребностей капиталиста во временных средствах, чтобы ускорить или организовать процесс производства или обращения товаров. При таких условиях ссудный процент не может поглощать весь дополнительный продукт, иначе не будет смысла пользоваться кредитом. Процент может иметь такой уровень, чтобы пользования кредитом было выгодным и для кредитора, и для заемщика.

В условиях рыночной экономики его сущность состоит в потому, что ссудный процент является платой за пользование ссудным капиталом, его ценой. При этом между кредитором и заемщиком по поводу величины процента, его видов, методов уплаты возникают определенные экономические отношения, которые определяют роль процента в рыночной экономике. Он является второй (после валютного курса) экономической переменной, за которой ведутся наблюдения в экономике. Ведь процентная ставка является стоимостью кредита для заемщика и вознаграждением кредитора за инвестицию.

Базой для процентной политики банков является денежно-кредитная политика государства и ее влияние на уровень рыночной цены процента со стороны центрального банка, который использует для этого такие методы:

Директивные:

— ограничения верхнего уровня ставок;

— ограничения разности между процентами — маржи (разностьмежду ставками выданных кредитов и привлеченных депозитов);

Недирективные:

— уровень резервных требований НБУ;

— объем, условия и цена кредитов, которые предоставляются комбанкам;

— нормативы ликвидности банков;

— система налогообложения прибылей банков.

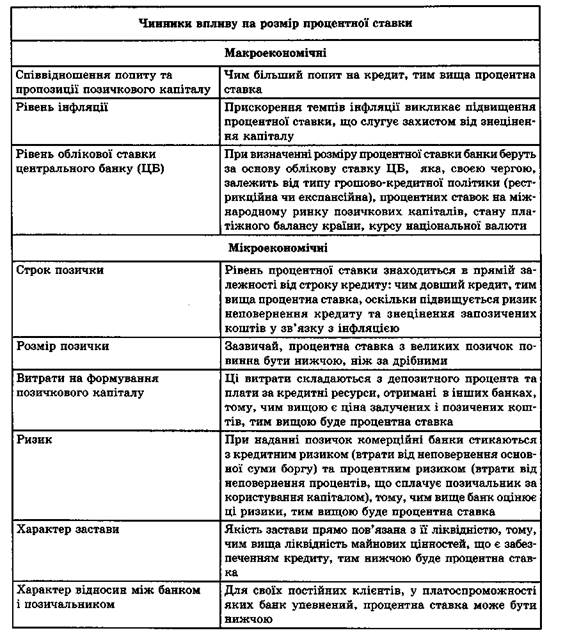

На размер процентной ставки влияют макро- и микроэкономические факторы (табл. 4.1):

Для процента характерно то, что он отображает единство отношений относительно его уплаты и получение. Уплата процента за использование заемной стоимости капитала есть передача определенной части стоимости без получения эквивалента. Процентная сумма полностью переходит от заемщика к кредитору. Этот переход стоимости по направлению противоположному движению кредита, который предоставляется, но совпадает с движением кредита, который возвращается. Уплата процента, как правило, не совпадает во времени с возвращением кредита, поскольку может осуществляться раньше, одновременно или позже возвращения кредита.

Источником уплаты процента является прибыль заемщика, созданная с применением капитала в процессе производства, доход физического лица или государства.

Таблица 4.1. Факторы влияния на размер процентной ставки

Количественным определением процента является ставка, или норма, процента. Норма процента (процентная ставка) (r) — это отношения суммы годового дохода, полученного на заемный капитал, к сумме капитала, предоставленного в кредит, умноженное на 100.

На практике норма процента имеет преимущественно форму процентной ставки, то есть отношение дохода (процентных денег) к сумме долга за единицу времени. Определенная таким способом процентная ставка называется простой.

Процентная ставка определяется в процентах и в виде десятичной или обычной дроби. В последнем случае она фиксируется в кредитных договорах с точностью 1/16 ли 1/32

Различают такие виды процентных ставок:

— основную;

— минимальную;

— среднюю;

— максимальную.

Основную ставку определяют на основе годовой платы за пользование основными видами кредитов.

Минимальную процентную ставку устанавливают для наиболее надежных заемщиков, она может быть разной.

Среднюю процентную ставку рассчитывают как средневзвешенную величину по всем видам кредита, предоставленных на определенную дату.

Максимальную процентную ставку определяют как санкцию за нерациональное использование банковских кредитов или в случае просроченных платежей при погашении кредита.

Дифференциация процентных ставок учитывает кредитоспособность клиента банка, степень риска, качество обеспечения кредита, срок погашения кредита.

Интервал времени, с которого применяется процентная ставка, называется периодом начисления процентов. За такой период берут год, полугодие, квартал, месяц или день. Чтобы определиться с величиной процентной ставки, нужно ее привести к годовой ставке, помножив ставку за полугодие, квартал, месяц или день соответственно на 2, 4, 12 ли 365.

Норма процента находится в определенной зависимости от нормы прибыли: в обычных условиях средняя норма прибыли является максимальной границей для нормы процента. Нижнюю (минимальную) границу нормы процента точно определить нельзя. Но она, как правило, не должна равняться нулю, так как иное предоставление кредита теряет любой смысл для кредитора. Поэтому прибыль, полученную с использованием заемного капитала, разделяют на проценты и предпринимательский доход. Первый присваивает кредитор, а второй— заемщик. ;

Существуют такие виды процентов за кредит:

— фиксированные — выплаты за процентами неизменные на протяжении всего срока кредита;

— плавающие — ставки колеблются в зависимости от развития рыночных отношений, изменения депозитных процентов, спроса и предложения кредитных ресурсов;

— базовые (средние).

Базовой процентной ставкой по кредитам коммерческих банков есть учетная ставка НБУ, по которой последний осуществляет рефинансирования коммерческих банков. Базовая процентная ставка может быть или высше, или ниже учетной ставки. Если коммерческий банк имеет дешевые ресурсы (сравнительно с учетной ставкой), он может устанавливать проценты по своим займам, ниже от учетной ставки:

— реальные (за минусом обесценения денег);

— отрицательные, что отображают условия опережения темпов обесценения денег соответственно темпам возрастания процента.

Коммерческие банки как независимые экономические субъекты имеют право самостоятельно устанавливать уровень процентной ставки по кредитам в зависимости от спроса и предложения на кредит и уровня учетной ставки. Порядок их уплаты также устанавливают банки, обуславливая их в кредитном договоре.

Поскольку заемный капитал преимущественно концентрируется в банках, которые являются финансовыми посредниками между кредиторами и заемщиками, то различают проценты на вклады и проценты по кредитам. Обычно, норма процента по кредитам выше от нормы ссудного процента на вклады и депозиты. Вследствие этого возникает маржа, которая есть одним из основных источников доходов банков.

Маржа (от фр. marge — возле) — разница между процентными ставками за предоставленный кредит и за привлеченные ресурсы. Размер маржи зависит от финансового состояния заемщика, срока кредита, темпов инфляции, процентной ставки, которая привлеченные кредитные ресурсы и т.п., и может быть постоянной или переменной в течение существования кредитных отношений между сторонами кредитного соглашения. Иногда ее размер может ограничиваться центральным банком страны.

Различают реальные и номинальные процентные ставки. Реальными называют процентные ставки, скорректированные соответственно изменению уровня цен (на уровень инфляции). Номинальными являются процентные ставки, которые не скорректированы на изменения уровня цен.

Погашение кредитов и уплата процентов за пользование ними может осуществляться разными способами. В экономической теории рассматривают несколько способов измерения процентных ставок и уплаты процентных доходов. Наиболее точным измерителем процентных ставок считается доход на момент погашения долга.

При простом кредите заемщик получает у кредитора определенную сумму средств, которуе называют основным долгом, и возвращают ее одновременно с уплатой процентов после окончания срока пользования ссудой.

Кредит с неизменным платежом предусматривает одинаковые ежемесячные или квартальные платежи для погашения основной суммы долга и уплаты процентов за часть долга, что осталась с момента получения займа. При купонной облигации доход выплачивается после представления инвестором эмитенту купона, в котором указанная сумма дохода (купонная ставка) за определенный период (квартал, полугодия или год). Доход определяется на основе номинальной стоимости облигации и установленной процентной ставки. Дисконтные облигации продаются по цене, которая ниже их номинальной стоимости, то есть со скидкой (дисконтом), а в момент погашения облигации инвестору выплачивается ее номинальная стоимость.

Подобно этим четырем инструментам уплачиваются доходы и по другим видам долговых обязательств (векселям, сберегательным и инвестиционными сертификатами, казначейским обязательствам и т.п.).

Отечественные банки предоставляют краткосрочные кредиты преимущественно с условием одномоментного его погашения, но с ежемесячной уплатой процентов. Это дает им возможность быстрее получать доходы, реальнее отображать финансовые результаты своей деятельности, держать под контролем финансовое состояние заемщика.

Поскольку выплата дохода по кредитам может осуществляться в разное время, методика измерения процентной ставки предусматривает определения понятия текущей стоимости. Это понятие базируется на том, что деньги, выплаченные через год, являются менее ценными для кредитора в будущем, чем в данный момент. В случае предоставления простой ссуды процентный доход, разделенный на сумму ссуды, считается естественным и рациональным способом для измерения стоимости одолженных денег. А измерителем этой стоимости является простая процентная ставка. Если годовой доход выплачивается уже на сумму ссуды, увеличенную на доход за первый год пользования ею, когда определяют, сколько полученный в будущем доход будет стоить сегодня, то такой процесс расчета называется дисконтированием будущего дохода. При этом пользуются формулой:

PV будущей 1 грн = 1 грн/(1 + і)n грн,

где PV — текущая дисконтована стоимость будущей 1 грн; і — простая процентная ставка; n— количество лет после предоставления ссуды.

На основании этой формулы можно определить, что определенная сумма, полученная через п лет, сейчас будет стоить больше, так как за эти годы на эту сумму будут начисленные проценты. Наиболее точным измерителем процентных ставок считается доход на момент погашения, то есть процентная ставка, которая равняется отношению текущей стоимости платежей, полученной от долгового инструмента, к его стоимости сегодня. Для простой ссуды доход на момент погашения равняется простой процентной ставке. Для ссуды с неизменным платежом (например, ипотечной) известными величинами является ежегодный неизменный платеж и количество лет к сроку полного погашения ссуды. На основе этих данных можно определить настоящую стоимость ссуды с неизменным платежом, который равняется сумме текущих стоимостей всех ежегодных платежей, воспользовавшись формулой:

К = (FP/1 + і) + (FP/(l + і) 2) +...... + (FP/(l + і)n),

где К — сумма, которая предоставленная в ссуду; FP — ежегодный неизменный платеж; і — простая процентная ставка; п — количество лет к сроку погашения ссуды.

Из этой формулы неизвестным есть только і — доход на момент погашения ссуды.

Конечно, если срок пользования ссудой незначительный, то доход на момент погашения ссуды можно определить, применив вышеприведенную формулу.

В этом случае доход на момент погашения будет равняться сумме всех текущих стоимостей ежегодных платежей.

Для значительного п расчет платежей по кредиту с неизменным платежом на момент погашения является сложным. Как отмечалось выше, доход на момент погашения является наиболее точным измерителем процентных ставок. Именно его имеют в виду, когда применяется понятия "процентная ставка". Но иногда этот доход тяжело вычислить, а потому на рынках заемных капиталов могут использоваться менее точные измерители процентных ставок, в частности, текущий доход и доход на дисконтной основе.

Текущий доход является приближением к доходу на момент погашения кредита.

Пока не было компьютеров, было тяжело вычислить процентную ставку как доход на момент погашения. Поэтому, обычно, определяли процентную ставку как доход на дисконтной основе, или дисконтный доход.

Итак, доходы или убытки от изменения стоимости ценных бумаг вызовут существенное различие между нормой отдачи и процентной ставкой (кроме случая, когда период погашения ценных бумаг равняется периоду владение ними, при этом норма отдачи равна доходу на момент погашения).

До сих пор при рассмотрении процентных ставок учитывалась лишь номинальная процентная ставка. Но на прогнозируемую или фактическую стоимость кредита, кроме рассмотренных факторов, влияет также инфляция. Поэтому для определения настоящей стоимости кредита при принятии экономических решений пользуются не номинальной, а реальной процентной ставкой, под которой понимают номинальную процентную ставку, скорректированную на ожидаемые изменения в уровне товарных цен (V).

Реальная процентная ставка оказывает содействие сохранению заемного капитала кредитором и не является препятствием для получения кредита заемщиком. На практике банки защищают себя от влияния инфляции предостережением в тексте кредитного соглашения с заемщиком о корректировании (повышении) предусмотренной в ней процентной ставки на уровень инфляции. Справедливым был бы, если бы заемщик требовал от банка предусмотрения в кредитном соглашении уменьшения процентной ставки в случае снижения уровня цен.