2015-07-14

2015-07-14 476

476Налог на имущество организаций устанавливается главой 30 Налогового Кодекса и законами субъектов РФ. Налог уплачивают юридические лица в соответствии со стоимостью принадлежащего ему имущества.

Налогоплательщиками признаются организации, имеющие имущество, признаваемое объектом налогообложения.

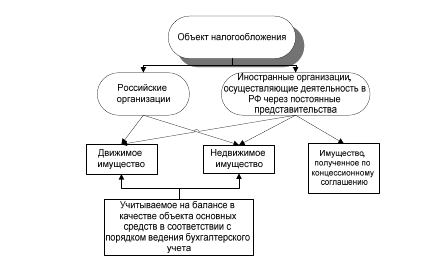

Рис. Объект налогообложения налога на имущество организаций

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

При определении налоговой базы имущество, признаваемое объектом на-логообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Объектом налогообложения для российских организаций признаетсядвижимое или недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Средняя стоимость имущества за отчетный период определяется как ча- стное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е чис-ло месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода (т.е. на 31 декабря текущего года, а не на 1 января следующего года), на число месяцев в налоговом периоде, увеличенное на единицу.

Налоговый период - календарный год.

Отчетные периоды – первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки. Устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговые ставки установленные законом Рязанской области от 26.11.2003 № 85-ОЗ «О налоге на имущество организаций на территории Рязанской области»:

— 0,6% — для специализированных организаций по техническому обслуживанию сельскохозяйственных организаций в отношении имущества, используемого для оказания услуг по техническому обслуживанию данных организаций;

— 1,4% — для научных организаций (кроме организаций, освобожденных от налогообложения согласно пункту 16 статьи 381 НК РФ) в отношении имущества, используемого ими в целях научной деятельности;

— 1% — для организаций в отношении имущества, используемого для осуществления перевозок пассажиров рельсовым транспортом (трамвайным парком) по тарифам, установленным органом местного самоуправления, при условии предоставления льгот по оплате проезда, предусмотренных законодательством РФ;

— 2,2% — для всех остальных организаций.

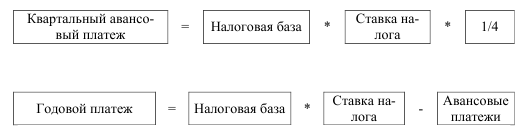

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Авансовые платежи по налогу не исчисляют и не уплачивают:

— налогоплательщики, признаваемые по итогам предыдущего календарного года (предыдущего налогового периода) сельскохозяйственными организациями;

— бюджетные учреждения;

— организации народных художественных промыслов;

— профсоюзные организации и объединения;

— фонды индивидуального жилищного строительства, осуществлявшие в предыдущем календарном году (предыдущем налоговом периоде) реализацию целевых федеральных и (или) областных и (или) муниципальных программ;

— организации, использующие труд инвалидов, страдающих психическими расстройствами, если среднесписочная численность инвалидов этой категории среди работников организации за предыдущий календарный год (предыдущий налоговый период) составляла не менее 50%;

— органы прокуратуры.

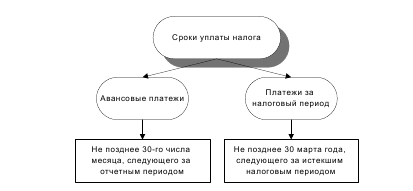

Рис. Сроки уплаты налога на имущетство организаций

Налоговые расчеты по авансовым платежам налогоплательщики представ- ляют не позднее 30 календарных дней с даты окончания соответствующего от- четного периода. Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом.

Д-91 К-68 – начисление налога

Д-68 К-51- перечисление налога