2015-07-21

2015-07-21 454

454ІНВЕСТОР вважає, що щорічний дохід (чи дисконтна ставка) на акції повинен бути 5%, інші акції з ризиком, вдвічі більшим, будуть мати дисконтну ставку 10%.

Для oцінкu дисконтних ставок використовують наступні принципи:

1) з двох майбутніх надходжень більш високу дисконтну ставку має те, яке надійде пізніше;

2) чим нижчий визначений рівень ризику, тим нижча повинна бути ставка дисконту;

3) якщо загальні процентні ставки на ринку ростуть, то ростуть і дисконтні ставки.

При обліку невизначеності, пов'язаної з фактором часу, дисконтування показує, що величина фактора дисконту тим більша, чим більший період, за який дисконтується сума. Таким чином, чим далі в часі знаходиться від сьогоднішнього дня момент виплати нам якоїсь суми, тим менше впевненості, що ми її одержимо в повному обсязі, отже, тим більшою повинна бути знижка.

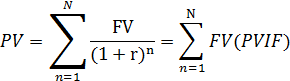

Математично дисконтне рівняння можна записати в такий спосіб:

де PV — сьогоднішня (поточна) вартість;

PVIF = 1/(1 + r)n — процентний фактор сьогоднішньої вартості (Present value interest factor).

Тимчасова лінія буде виглядати так:

Для прискорення розрахунків використовують таблиці процентного фактора сьогоднішньої вартості (Додаток А), що показують сьогоднішню вартість $1 за період N, дисконтовану в майбутньому на відсоток  за кожен період – Таблиця 3.

за кожен період – Таблиця 3.

Таблиця 3

| r n | 4% | 5% | 6% |

| 0,962 | 0,952 | 0,943 | |

| 0,925 | 0,907 | 0,890 | |

| 0,889 | 0,864 | 0,840 | |

| 0,855 | 0,823 | 0,792 |

2. Оцінка ефективності інвестицій підприємства

Економічне обґрунтування доцільності, зокрема, капітальних вкладень здійснюється на основі дослідження відповідних інвестиційних проектів.

Сучасна практика оцінки ефективності реальних інвестицій використовує певні базові принципи та методичні підходи.

До основних базових принципів оцінки ефективності капіталовкладень належать такі.

1. Оцінка ефективності проектів інвестування капіталу має здійснюватись на основі зіставлення обсягу інвестованих коштів, з одного боку, та сум і термінів повернення інвестованого капіталу, з іншого.

2. При визначенні необхідного обсягу інвестиційних витрат необхідно враховувати як основні, так і супутні витрати капіталу.

Це пояснюється тим, що під час інвестування досить часто підприємство, крім основних затрат, передбачених проектом, несе і супутні витрати, які були спричинені реалізацією цього проекту. Тому необхідним є також і їх врахування в процесі оцінки ефективності здійснення капіталовкладень.

3. Повернення інвестованого капіталу оцінюється на основі показника грошового потоку від інвестицій.

4. Приведення до теперішньої вартості майбутніх грошових потоків від інвестицій. (Розглянули вище).

Необхідність приведення також і сум інвестованого у майбутньому капіталу до теперішньої вартості пояснюється тим, що у більшості випадків інвестування здійснюється не одномоментно, а протягом певного періоду (кількох років). Тому всі наступні після першого року інвестовані суми треба також приводити до їхньої теперішньої вартості за допомогою відповідних дисконтних ставок. Це необхідно для можливості порівняння величин вкладень капіталу з грошовими потоками, які інвестор отримає у майбутньому.

Виходячи з наведених принципів, обчислюють основні визначальні характеристики інвестиційних проектів. До таких характеристик належать: теперішня вартість, індекс прибутковості, термін окупності, внутрішня ставка дохідності.

Чиста теперішня вартість характеризує загальну абсолютну величину ефекту від реалізації інвестицій. Вона обчислюється як різниця між теперішньою вартістю майбутніх грошових потоків, отриманих протягом періоду експлуатації об'єкта інвестування, та сумою початкових інвестицій:

ЧТВ = ТВ-ПІ,

де ЧТВ - чиста теперішня вартість проекту, грн.;

ТВ - теперішня вартість грошового потоку, грн.;

ПІ- початкові інвестиції, грн.

Якщо чиста теперішня вартість проекту перевищує нуль, то проект має бути схвалений як прибутковий, якщо ж вона має від'ємне значення або дорівнює нулю - проект слід відхилити, оскільки його реалізація завдасть збитків або не принесе підприємству додаткового доходу на вкладений капітал.

Розглянемо на прикладі обчислення цієї характеристики.