2015-07-21

2015-07-21 311

311Дисциплина: Финансовый учёт

Опорный конспект по теме «Учёт товарно-материальных запасов»

Лекция 2.

План лекции:

5. __________________________________________________________________________________

6. _________________________________________________________________________________

7. _________________________________________________________________________________

8. ________________________________________________________________________________

9. ________________________________________________________________________________

10. _______________________________________________________________________________

Резерв под обесценение запасов

Необходимо обратить внимание, что МСФО № 2 «Запасы» не применяет термин «резерв под обесценение» или «провизии».

Предположим, что часть запасов в связи с истечением срока хранения не может быть использована по своему прямому назначению. Экономическая выгода от них будет ограничена стоимостью этих запасов как утильсырья.

В этом случае формируется резерв (провизия) под обесценение запасов, тем самым уменьшается их балансовая стоимость.

Резерв под обесценение запасов создаётся для отражения будущего обесценения запасов вследствие ожидаемого снижения цен или их морального устаревания, на основе анализа остатков запасов на возраст

Процент отчисления в резерв под обесценение запасов устанавливается к общей сумме остатков запасов, в зависимости от срока последнего движения запасов, в следующих размерах:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Например:

Анализ возраста запасов:

| Наименование запасов | Дата поставки (месяц, год) | Остаток на 31.12.14 | Период без движения | ||||

| До 3 месяцев | 3-6 мес. | 6-9 мес. | 9-12 Мес. | Свыше 1 года | |||

| Изделие А | 11.06 | 14,5 | |||||

| Изделие В | 05.06 | 25,0 | |||||

| Изделие С | 02.06 | ||||||

| Изделие Д | 09.05 | ||||||

| Изделие Е | 03.05 | ||||||

| Изделие К | 08.06 | ||||||

| Итого | |||||||

| % резерва | |||||||

| Сумма резерва под снижение стоимости запасов |

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

В ходе анализа имеющихся у предприятия запасов, могут быть выявлены сверхнормативные и неликвидные запасы.

Запасы сверхнормативные –___________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________

К неиспользуемым запасам относятся ___________________________________________________

___________________________________________________________________________________

1. Создание резерва под обесценение запасов:

Дт –

Кт –

2.Списание запасов за счёт созданного резерва:

Дт –

Кт -

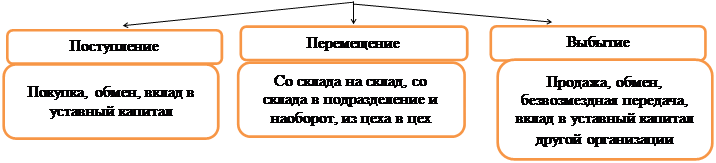

- Документальное оформление и учёт поступления и выбытия материальных запасов

Запасы в момент приобретения отражаются в бухгалтерском учёте____________________________

_____________________________________________________________________________________

Важно учитывать все дополнительные расходы на приобретение запасов в их составе при их признании, а не списывать на текущие расходы.

Поступление запасов оформляется следующими документами:

1. При поступление запасов от поставщика – юридического лица:

- товарно-транспортная накладная – ______________________________________________________

_____________________________________________________________________________________

- приходный ордер – ___________________________________________________________________

- счёт-фактура полученная – ____________________________________________________________

2. При поступлении запасов от подотчётных лиц:

- доверенность- _______________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________

- приходная накладная – ________________________________________________________________

______________________________________________________________________________________

- счёт-фактура полученная – _____________________________________________________________

______________________________________________________________________________________

При получении запасов от частных лиц или при приобретении на оптовых рынках – ______

_____________________________________________________________________________________

4. Акт о приёме материалов - ___________________________________________________________

Выбытие запасов оформляется следующими документами:

1.лимитно-заборная карта -__________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Кладовщик производит взвешивание или замер отпускаемых запасов в присутствии представителя цеха и делает отметку в обоих экземплярах карты. Кладовщик расписывается в карте цеха, а работник цеха расписывается в карте кладовщика.

2. накладная – требование -________________________________________________________

_____________________________________________________________________________________

3. накладная-требование на отпуск – ________________________________________________

____________________________________________________________________________________________________________________________________________________________________________

4.комплектовочные ведомости – ____________________________________________________

__________________________________________________________________________________

За отпуском материалов в производство должен осуществляться контроль. С это целью ведётся:

1. предварительный контроль – _________________________________________________________

_____________________________________________________________________________________

2. текущий контроль – _________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3.последующий контроль – _____________________________________________________________

Поступившие в бухгалтерию первичные документы после их проверки и таксировки раскладываются отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов.

При журнально-ордерной форме учёта сводным учётным регистром, в котором обобщаются данные об остатках и движении материалов по складам и материально-ответственным лицам служит «Ведомость учёта движения материалов». В неё переносятся данные из ведомости учёта остатков материалов, накопительных ведомостей по движению материалов за месяц, а также материальных отчётов материально-ответственных лиц.

Для учёта движения запасов предназначены счета подраздела 1300 «Запасы». Данный подраздел включает следующие группы счетов:

- 1310 «Сырьё и материалы» - ___________________________________________________________

______________________________________________________________________________________

По дебету группы счётов 1310 отражаются остатки и поступление материалов по фактической себестоимости их приобретения или учётной цене, а по кредиту - фактических расход материалов в производство или на другие хозяйственные цели.

Учёт операций по движению материальных запасов

1.Приобретены производственные запасы через подотчётных лиц

Дт –

Кт –

2.Списана стоимость материалов на нужды основного производства

Дт–

Кт -

3.Списана стоимость материалов на нужды вспомогательного производства

Дт –

Кт -

4.Списание себестоимости материалов до чистой стоимости реализации

Дт –

Кт–

В соответствии с МСФО № 2 «Запасы» рекомендуется два метода учёта запасов:

1. периодический учёт – ______________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________