2015-07-21

2015-07-21 1280

1280Бюджетно-налоговая (фискальная) политика - это совокупность мер правительства по регулированию государственных расходов и налогов, направленных на обеспечение полной занятости и производство равновесного ВНП (ВВП).

Цели:

1)Ослабление колебания экономических циклов

2)Ослабление устойчивости экономических циклов

3) Достижение высокого уровня занятости населения при умеренных темпах роста

Инструменты:

Госрасходы(G): закупки и трансферты

Налоги

Механизм действия:

основан на том что изменение налоговых изъятий и объема гос. расходов влияет на совокупный спрос и следовательно на величину ВНП, занятость и цены.

Изменение налогов

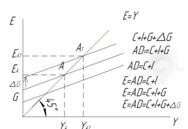

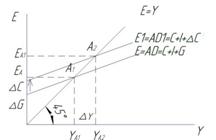

Изменение G и T влияет на величину ВНП с мультипликативным эффектом.

Мультипликаторы:

mG- мультипликат. гос. расходов – изменение реального ВНП к вызвавшему это изменение гос. расходам.

mT - мультипликатналогов – отношение изменение реального ВНП к вызвавшему это изменение налогам.

mT - мультипликатналогов – отношение изменение реального ВНП к вызвавшему это изменение налогам.  где Т - налоги.G- расходы, MPS- предельная норма к сбережению MPC-предельная склонность потреблению

где Т - налоги.G- расходы, MPS- предельная норма к сбережению MPC-предельная склонность потреблению

Мультипликатор Т слабее G(mT <mG) но действует быстрее.

А) по цели (стимулирующая(фиск. экспансия) и сдерживающая(фиск. рестрикция))

Б) по форме проведения(дискреционная и не дискреционная(автомат.))

Стимулирующая – для преодоления цикл. Спада и включает в себя

Сдерживающая – на ограничение инфляц. роста экономики

Сдерживающая – на ограничение инфляц. роста экономики

Дискреционная – целенаправленное изменение G и T в результате спец. решений правительства с целью воздействовать на уровень занятости.

Основ. инструменты:1) правител. программы финансирования общественных работ, трудоустройство населения.2) сой. программ. выплаты трансфертов 3)изменении объема налоговых изъятий путем введения или отмены налогов.Недискреционная(пол. встроенных стабилизаторов) – ведет к автоматическому изменению налоговых изъятий и гос. расходов без ожидания спец. решений правителельства. Встроенный стабилизатор- эконом. механизмы автоматически реагирующие на изменение экономики и позволяющие снизить амплитуду циклических колебаний.Инструменты 1) гос. трансферты 2)прогрессивная шкала налогооблажения3) налоги на прибыль предприятий