2015-03-08

2015-03-08 7851

7851Фискальная (налогово-бюджетная) политика – это система регулирования экономики посредством изменения государственных расходов и налогов, т. е. совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроля над инфляцией и увеличением занятости.

Фискальная политика государства, определяемая его действиями в области получения доходов, объема и направлений государственных расходов может быть нацелена на стабилизацию, экономический рост или ограничение деловой активности. Основными механизмами фискальной политики являются изменения государственных расходов, налогов и бюджетные мультипликаторы.

По мнению Дж.-М. Кейнса, фискальная политика предпочтительней монетарной, поскольку государство, в отличие от предпринимателей и домашних хозяйств, выражает не частные, а общественные интересы. Отсюда в кейнсианской модели рыночного равновесия стабилизирующая роль фискальной политики связана с ее воздействием на равновесный ЧНП через изменение совокупных расходов, то есть совокупного спроса.

Фискальная политика по характеру действия фискальных инструментов может быть:

- дискреционной;

- автоматической (недискреционной).

По целям фискальную политику рассматривают как стимулирующую и сдерживающую.

Дискреционная политика.

Дискреционная политика является активной фискальной политикой. Дискреционная фискальная политика – это сознательное регулирование государством налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, инфляцию и экономический рост.

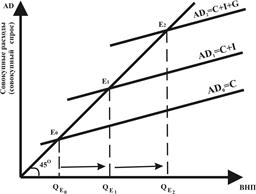

С увеличением государственных расходов увеличивается и совокупный спрос от С до (С+I) и (С+I+G).

В кейнсианской модели предпочтение отдается дискреционной фискальной политике, которая осуществляется через государственные закупки товаров и услуг, государственные трансферты и налоги. Изменение их величин приводит к изменению совокупных расходов. Воздействуя таким образом на совокупный спрос, фискальная политика влияет на величину равновесного ЧНП. В частности, увеличение правительственных расходов вызывает рост равновесного ЧНП, а сокращение этих расходов ведет к уменьшению его величины. Напротив, увеличение налогов вызывает сжатие, а сокращение налогов - расширение равновесного ЧНП.

|

| Рис.43а. Влияние государственных расходов на ВНП. |

В момент спада экономики дискреционная фискальная политика имеет стимулирующий характер и предусматривает рост правительственных расходов и сокращение налогов, то есть бюджетные дефициты. В момент под ъ ема экономики с целью уменьшения инфляции фискальная политика носит сдерживающий характер и предполагает сокращение правительственных расходов при росте налогов - то есть появление бюджетных излишков, положительного бюджетного сальдо.

Влияние дискреционной фискальной политики на величину равновесного ЧНП имеет множительный (мультиплицирующий) эффект и измеряется при помощи мультипликатора государственных закупок, государственных трансфертов и налогов. Поскольку изменения правительственных налогов сильнее воздействуют на совокупные расходы, чем изменение величины налогов того же масштаба, то действует мультипликатор сбалансированного бюджета. Это объясняется тем, что правительственные расходы, в отличие от налогов, оказывают прямое, а не косвенное воздействие на совокупные расходы.

Мультипликатор сбалансированного бюджета измеряет совокупный эффект одновременного изменения государственных доходов и расходов. Другими словами, результатом одновременного увеличения государственных расходов и суммы налогообложения на одну и ту же величину является увеличение совокупного спроса и, следовательно, равновесного ЧНП.

Мультипликационный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов повышают доход и ведут к росту потребления, что, в свою очередь увеличивает доход, способствующий дальнейшему увеличению потребления. Такой переход от потребления к доходу и вновь от дохода к потреблению продолжается бесконечно.

Интересно заметить, что мультипликатор сбалансированного бюджета действует вне зависимости от величины предельных склонностей к потреблению и сбережению.

Недискреционная (автоматическая) фискальная политика основана на зависимости налоговых поступлений и государственных трансфертов от динамики ЧНП, которая отражает ход делового цикла. Если дискреционная фискальная политика предполагает активную роль государства, например, в период спада государство снижает налоги и увеличивает государственные расходы, то при недискреционной фискальной политике необходимые изменения в государственных расходах и налогах происходят автоматически при помощи встроенных стабилизаторов. Автоматическая фискальная политика является пассивной, осуществляется без специальных решений.

Встроенный (автоматический ) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства.

Главными автоматическими (встроенными) стабилизаторами являются пособия по безработице и прогрессивный подоходный налог. Рассмотрим механизм действия встроенных стабилизаторов на примере пособия по безработице. В случае роста безработицы в момент спада увеличивается общий размер выплат по безработице, и таким образом уменьшатся мультипликативные последствия первоначального шока.

Автоматические встроен н ые стабилизаторы имеют две особенности. Во-первых, смягчая последствия изменения совокупного спроса, они помогают стабилизироват ь экономику. Во-вторых, они действуют автоматически, - не надо принимать специального решения для того, чтобы прогрессивный подоходный налог смягчил реакцию экономки на шок. Автоматические стабилизаторы, действуя как в период спада, так и в период подъема, ограничивают размах экономических колебаний в обоих направлениях. Однако автоматические (встроенные) стабилизаторы не способны полност ь ю скорректировать в нужную сторону колебания равновесного ЧНП. Автоматическая фискальная политика не может предотвратить спад производства, но может уменьшить его глубину.

Проблемы, возникающие в ходе реализации фискальной политики.

На эффективность фискальной политики влияют различные факторы. Фактор времени. Например, совсем не просто своевременно определить наступающий спад. Кроме того, возникает “эффект запаздывания” (временной лаг). Это означает, что проходит определенное время, прежде чем меры фискальной политики окажут ожидаемое воздействие на экономику, и она начала реагировать на принятые решения. К моменту, когда принятые начнут давать результаты, экономическая ситуация может измениться и меры по расширению экономики начнут давать эффект в период подъема, тогда как результаты сдерживающих мер начнут сказываться в период спада. Фискальная политика в таких случаях будет играть дестабилизирующую роль. Фискальная политика, таким образом, эффективна в краткосрочном периоде, а в долгосрочном периоде может приводить к отрицательным результатам.

Если в результате мер фискальной политики происходит вытеснение частных инвестиций из экономики – действует эффект вытеснен и я.

В случае, если экономика близка к состоянию полной занятости, стимулирующее действие фискальной политики может подтолкн у ть инфляцию, а не рост реального ВНП и занятости. Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно – кредитной политикой.

Влияют на эффективность фискальной политики и политические факторы. К ним относятся: необходимость одновременного решения нескольких экономических проблем, неизбежный популизм правительства.

Эффективность фискальной политики может заметно снизится вследствие внешних экономических и политических факторов.