2015-07-14

2015-07-14 693

693Тема 4. ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ)

1. По сферам деятельности:

· Бюджет по операционной деятельности

· Бюджет по инвестиционной деятельности

· Бюджет по финансовой деятельности

2. По видам затрат:

· Текущий бюджет (бюджет текущих затрат)

· Капитальный бюджет (бюджет капитальных затрат)

3. По широте номенклатуры затрат:

· Функциональный бюджет

· Комплексный бюджет

4. По методам разработки:

· Стабильный бюджет

· Гибкий бюджет.

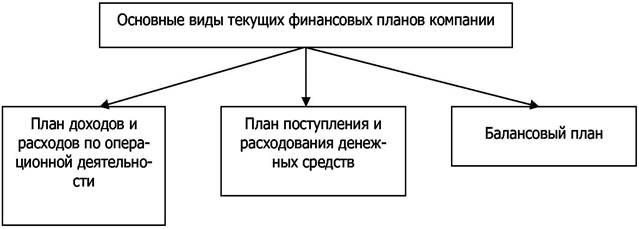

Основной (генеральный) бюджет – это финансовое, количественно определенное выражение планов производства и сбыта продукции (услуг), необходимых для достижения поставленных целей.

Основной бюджет является связующим звеном, объединяющим планы различных видов деятельности компании. Как правило, бюджет составляется на ближайший или текущий год. По сути, он представляет собой детализированную количественную оценку потребности компании в различных ресурсах. Процесс разработки годового бюджета компании называется бюджетированием (budgeting).

Бюджетирование является одновременно инструментом как оперативного планирования, так и текущего контроля.

Основные этапы разработки бюджета:

· Подготовка прогноза продаж.

· Определение объемов производства продуктов и услуг.

· Определение производственных и операционных затрат.

· Вычисление потоков платежей и финансовых потребностей.

· Подготовка базовых документов прогнозной финансовой отчетности.