2015-07-21

2015-07-21 349

349

Оценка стоимости основных средств

Для учета стоимости основных средств в бухгалтерском учете используют первоначальную, восстановительную, балансовую и остаточную стоимости.

| |||

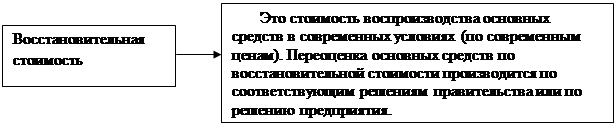

|

|

В процессе эксплуатации основные средства постепенно изнашиваются. Разность между балансовой стоимостью и суммой начисленной амортизации представляет собой остаточную стоимость основных средств. Амортизация- это метод перенесения стоимости актива на затраты производства, рассчитанный исходя из предполагаемого срока его полезного использования.

|

В балансе предприятия основные средства показываются по остаточной стоимости.