2015-07-21

2015-07-21 207

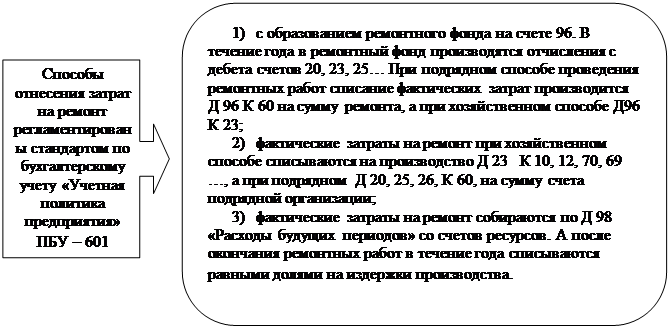

207В бухгалтерском учете подразделяют ремонт основных средств на три вида: текущий средний и капитальный. Затраты по текущему ремонту относят на текущие затраты предприятий, а затраты на реконструкцию и модернизацию – на капитальные затраты.

Для учета затрат на все виды ремонтов руководствуются Письмом МФ № 30 от 07.05.76 г. (п. 94 – 117). К текущему ремонту относятся работы по систематическому и своевременному предохранению частей зданий и сооружений от преждевременного износа путем профилактических мероприятий. К капитальному ремонту относят смену конструкций и деталей зданий и сооружений или их замену на более прочные или экономичные, с улучшенными эксплуатационными возможностями.

Ремонт предприятие может выполнить собственными силами (хозяйственный способ) или с привлечением строительной организации (подрядный способ).

Затраты, производимые на все виды ремонта оформляются следующими первичными документами по учету (Постановление Госкомстата России от 30.10.97г. №71а):

-операции отпуска (расхода) материальных ценностей;

-начисления заработной платы;

-расчетов с привлеченными организациями за выполненные работы по капитальному и иным видам ремонта.

Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3).