2015-07-21

2015-07-21 1272

1272Доходы бюджета – денежные средства, поступающие в безвозмездном и безконтрактном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня. Источниками являются – предпринимательская прибыль промышленности, с/х, торговли и других отраслей, з/п работников сферы материального и нематериального производства.

Расходные статьи – расходы на государственное управление, военные расходы, на социально-экономические цели, финансирование народного хозяйства.

Идеальное исполнение государственного бюджета – полное покрытие расходов доходами и образование остатка средств, т.е. профицита (правительство может использовать его при непредвиденных обстоятельствах, а может перенести на следующий год). Превышение расходов над доходами – дефицитбюджета. Дефицит может быть активным (в результате стимулирующей фискальной политики), а может быть пассивным (вызван сокращением расходов в результате падения экономической активности).

Источниками финансирования дефицита бюджета являются:

- внутренние источники (кредиты, государственные займы, доход от чеканки монет, продажи золота, приватизации);

- внешние источники (государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг, кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций).

Долговые обязательства подразделяются на краткосрочные (со сроком погашения до 1 года), среднесрочные (со сроком погашения от 1 года до 5 лет) и долгосрочные (со сроком погашения от 5 до 30 лет). Как правило, не удается полностью погасить займы в срок и проценты по ним, задолженность накапливается и превращается в государственный долг.

Государственный долг бывает внутренним (долг государства своему населению) и внешним (долг иностранным государствам, организациям, частным лицам).

Внутренний долг менее опасен, т.к. его погашение ведет к перераспределению доходов внутри страны, а внешний сопровождается «утечкой» товаров и услуг, валюты.

В настоящее время государственный долг России складывается из задолженности ЦБ РФ по кредитам на покрытие бюджетного дефицита, предприятиям и населению по ценным бумагам, целевым займам, по кредитам Лондонскому и Парижскому клубам, Международному Валютному Фонду и т.д. При этом, основная сумма внешнего долга РФ приходится на Парижский клуб, объединяющий около двадцати стран – крупнейших мировых кредиторов. Следующим крупным внешним заимодателем РФ выступает Лондонский клуб кредиторов, в который входят более 600 коммерческих банков.

В условиях крупных бюджетных дефицитов правительства стремятся отсрочить погашение внешних займов. С этой целью проводится реструктуризация внешнего долга – превращение краткосрочных обязательств в средне- и долгосрочные обязательства с согласия кредиторов. Это облегчает финансовое положение государства лишь на время и, в конечном счете, ведет к дальнейшему росту общей суммы задолженности.

- Налоговая система: сущность, структура, принципы построения

Важнейшее место среди источников поступлений в государственный бюджет занимают налоги (80-90 % от всех бюджетных поступлений).

Появились налоги с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания...публичной власти». Управление экономикой, оборона, суд, таможня, охрана порядка, медицинское обслуживание и образование - вот далеко не полный перечень тех направлений расходов федерального бюджета страны, для финансирования, которых необходимо собирать налоги. Таким образом, со времени возникновения государства налоги стали необходимой частью экономических отношений.

«В жизни нет ничего неизбежного, кроме смерти и налогов», - так утверждал Б. Франклин (1706-1790), один из авторов Декларации независимости США.Согласно ч.1 ст.8. Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Совокупность взимаемых в государстве налогов, форм и методов их построения, организаций контролирующих этот процесс, образуют налоговую систему. Современная налоговая система включает различные виды налогов.

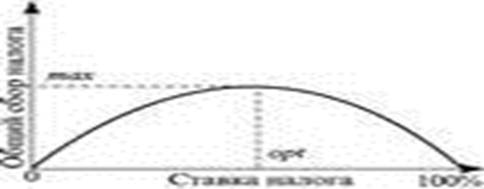

По степени компетенции органов законодательной или представительной власти в отношении решения вопросов установления и введения в действие налогов налоги делятся на: • федеральные (НДС, подоходный налог с физических лиц, акцизы);• региональные (налог на имущество предприятий);• местные (налог на рекламу, земельный налог). По форме взимания различают: Прямые налоги - это налоги непосредственно на доходы или имущество налогоплательщика и взимаются с конкретного физического или юридического лица (налоги на имущество предприятий и физических лиц).Косвенные налоги - это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф (акцизы (универсальные и специфические), фискальные монополии, таможенные пошлины (ввозные, вывозные, транзитные)). Основополагающие принципы налогообложения были сформулированы А. Смитом: 1. Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому.3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика.4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика, возможно меньше сверх того, что поступает в кассы государства. В зависимости от характера взимания налоговых ставок различают: Ø Пропорциональный налог (ставка которого одинакова для всех облагаемых сумм);Ø Регрессивный налог (уменьшение процента изъятия по мере роста дохода);Ø Прогрессивный налог (налог ставка которого растет с увеличением дохода). Функции налогов: • налоги являются важнейшими финансовыми поступлениями в государственный бюджет, в этом состоит фискальная функция налогов. В нашей стране более 80% доходов бюджета дают пять основных налогов: на прибыль, на добавленную стоимость, подоходный налог с физических лиц, ресурсные платежи, акцизы.• регулирующая - налоги используются государством как средство регулирования экономики путем увеличения или уменьшения общего налогового бремени и путем целевого воздействия на отдельные категории налогоплательщиков или виды деятельности через установление налоговых льгот, снижение налоговых ставок и др. Эти мероприятия оказывают влияние на изменение структуры и темпов развития производства. Налоги в значительной степени определяют величину затрат на производство продукции и прибыли предприятий. Рост налогов снижает покупательную способность населения и, таким образом, определяет уровень его жизни.• распределительная - посредством налогов государство изымает часть доходов юридических и физических лиц, концентрирует эти средства в госбюджете, а затем направляет их на реализацию экономических и социальных программ. Кроме того, некоторые авторы выделяют:Ø контрольную функцию - осуществление контроля за функционированием каналов поступлений налоговых платежей, оценивается их эффективность.Ø стимулирующую функцию, с помощью которой государство регулирует НТП, рост числа рабочих мест, расширение производства, инвестиции за счет уменьшения налогооблагаемой базы, налоговых кредитов, льгот.Ø воспроизводственная функция, нацеленная на воспроизводство экосистемы (экологические налоги). Снижение налоговых ставок в краткосрочном периоде может обернуться потерями госбюджета. Однако в долгосрочной перспективе поступления увеличиваются за счет расширения базы налогообложения. Снижение налогов на прибыль корпораций вызывает рост объемов сбережений и инвестиций, что обеспечивает рост экономики. Уменьшение подоходного налога стимулирует занятость. Обоснование зависимости между уровнем налоговых ставок на прибыль, заработной платой и объемами государственных доходов сделано американским экономистом А. Лаффером (рис. 1).

Рис. 1. Кривая Лаффера

На графике по линии абсцисс отложены уровни ставки налогообложения, на линии ординат — объем собираемых налогов (отражающий уровень деловой активности). Кривая Лаффера имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные.

- Фискальная политика государства, ее виды и механизм воздействия на экономику

Рис. 2. Кейнсианскую модель «доходы – расходы» В условиях экономического спада воздействуя на инвестиции I, государство увеличивает совокупные расходы, что приводит к увеличению доходов с уровня У1 до уровня У2, что в свою очередь, смещает точку равновесия из положения Е1 в положение Е2. Далее правительство принимает решение поддержать спрос, увеличив совокупные расходы за счет государственных закупок G. Допустим оно осуществило закупки товаров и услуг на сумму 20 млрд. рублей. Эти государственные расходы автономны, т.е. постоянны для любого выпуска продукции. Поэтому они приведут к увеличению совокупных расходов тоже на 20 млрд. рублей, что обусловит сдвиг прямой С+I вверх на величину G, в положение C+I+G. Планируемые расходы станут превышать равновесный объем выпуска. В ответ фирмы начнут расширять производство. Этот процесс будет продолжаться до тех пор, пока не наступит равенство между совокупными расходами и объемом выпуска. Новое положение равновесия будет достигнуто в точке Е3. Увеличение государственных закупок стимулировало рост объема производства с У2 до У3. Расстояние по вертикали между прямыми C+I и C+I+G показывает величину государственных закупок, а расстояние между У2 и У3 - прирост выпуска продукции. Из рисунка видно, что этот прирост в несколько раз превышает объем государственных закупок, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных расходов (КG) показывает насколько вырастет объем национального дохода (Y) в результате роста (G): (КG=DY/DG).Поскольку мультипликатор государственных расходов действует аналогично мультипликатору I, его можно определить как: КG=1/MPS=1/(1-MPC). В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупных расходов C+I+G вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов. Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом. Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенных стабилизаторов, работающих в режиме саморегулирования и автоматически реагирующих на изменения состояния экономики (изменения налоговых поступлений, системы пособий по безработице и социальные выплаты, программы помощи фермерам, сбережения корпораций и т.д.). Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны. Главное достоинство недискреционной фискальной политики в том, что встроенные стабилизаторы включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг. Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В краткосрочном периоде данная политика смягчает экономический цикл, в долгосрочном периоде – стимулирует экономический рост. Ее недостатком является неконтролируемый рост денежной массы, рост инфляции. В целях снижения темпов инфляции реализуют сдерживающую (рестрикционистскую) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы. Недостаток данной политики - сдерживается совокупный спрос, уменьшаются инвестиции, падает деловая активность, растет безработица.

Рис. 2. Кейнсианскую модель «доходы – расходы» В условиях экономического спада воздействуя на инвестиции I, государство увеличивает совокупные расходы, что приводит к увеличению доходов с уровня У1 до уровня У2, что в свою очередь, смещает точку равновесия из положения Е1 в положение Е2. Далее правительство принимает решение поддержать спрос, увеличив совокупные расходы за счет государственных закупок G. Допустим оно осуществило закупки товаров и услуг на сумму 20 млрд. рублей. Эти государственные расходы автономны, т.е. постоянны для любого выпуска продукции. Поэтому они приведут к увеличению совокупных расходов тоже на 20 млрд. рублей, что обусловит сдвиг прямой С+I вверх на величину G, в положение C+I+G. Планируемые расходы станут превышать равновесный объем выпуска. В ответ фирмы начнут расширять производство. Этот процесс будет продолжаться до тех пор, пока не наступит равенство между совокупными расходами и объемом выпуска. Новое положение равновесия будет достигнуто в точке Е3. Увеличение государственных закупок стимулировало рост объема производства с У2 до У3. Расстояние по вертикали между прямыми C+I и C+I+G показывает величину государственных закупок, а расстояние между У2 и У3 - прирост выпуска продукции. Из рисунка видно, что этот прирост в несколько раз превышает объем государственных закупок, т.е. последние обладают эффектом мультипликатора. Мультипликатор государственных расходов (КG) показывает насколько вырастет объем национального дохода (Y) в результате роста (G): (КG=DY/DG).Поскольку мультипликатор государственных расходов действует аналогично мультипликатору I, его можно определить как: КG=1/MPS=1/(1-MPC). В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупных расходов C+I+G вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов. Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом. Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.На практике уровень государственных расходов, налоговых поступлений может измениться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенных стабилизаторов, работающих в режиме саморегулирования и автоматически реагирующих на изменения состояния экономики (изменения налоговых поступлений, системы пособий по безработице и социальные выплаты, программы помощи фермерам, сбережения корпораций и т.д.). Встроенные стабилизаторы смягчают изменения в совокупном спросе и тем самым помогают стабилизировать выпуск национального продукта. Именно благодаря их действию изменилось развитие экономического цикла: спады производства стали менее глубокими и более короткими. Раньше это было невозможно, так как налоговые ставки были ниже, а пособия по безработице и социальные выплаты незначительны. Главное достоинство недискреционной фискальной политики в том, что встроенные стабилизаторы включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг. Недостаток автоматической фискальной политики в том, что она только помогает сглаживать циклические колебания, но не может их устранить. В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика. В периоды спада производства необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую (экспансионистскую) политику. В краткосрочном периоде данная политика смягчает экономический цикл, в долгосрочном периоде – стимулирует экономический рост. Ее недостатком является неконтролируемый рост денежной массы, рост инфляции. В целях снижения темпов инфляции реализуют сдерживающую (рестрикционистскую) фискальную политику. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить совокупный спрос и тем самым помогает снижению инфляции спроса. В долгосрочном периоде она может привести к спаду производства и росту безработицы. Недостаток данной политики - сдерживается совокупный спрос, уменьшаются инвестиции, падает деловая активность, растет безработица.