2015-07-21

2015-07-21 545

545Процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

•сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

•разработка первого варианта бюджетов;

•координация и анализ первого варианта бюджетов, внесение коррективов;

•утверждение бюджетов руководством предприятия;

•последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

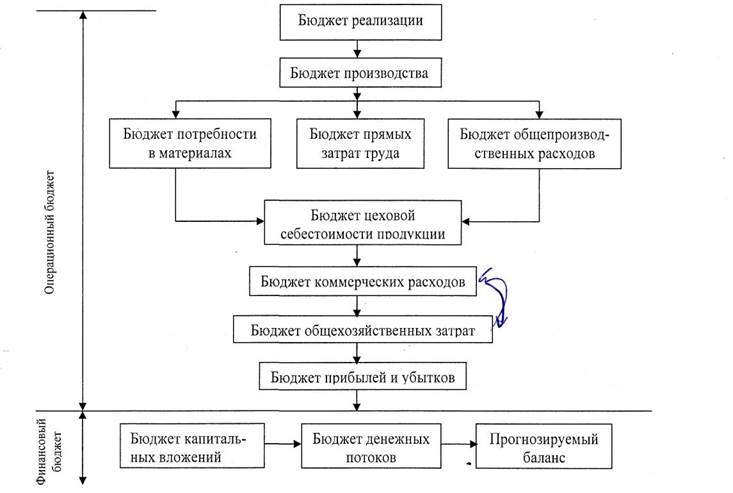

Технология оперативного планирования, то есть перечень используемых планов (бюджетов) и последовательность их составления, в ее "классическом" виде представлена на рис.1.

Рис.1 Последовательность составления бюджетов

Конечно, представленная схема планирования носит упрощенный характер и не отражает всех взаимосвязей составляемых планов.

Рассмотрим предметное содержание представленных на данной схеме планов. Процедура планирования начинается с составления бюджета реализации (табл.1).

Таблица 1. Бюджет реализации

Таблица 1. Бюджет реализации

| Наименование продукции | Количество, шт. | Цена без НДС, руб. | Выручка без НДС, руб. | НДС, руб. | Выручка с НДС, руб. |

| А | |||||

| Б | |||||

| В | |||||

| Итого |

В бюджете реализация указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается в отделе маркетинга предприятия. Объем, реализация зависит как от спроса на продукцию, так и от производственной мощности предприятия.

При прогнозировании продаж используются фактические данные прошлых периодов. Далее на их основе строится прогноз будущих продаж. Для этого используются две группы инструментов:

-математические методы (средних квадратов, трендовый анализ);

-экспертная оценка (когда прогнозирование ведется на основе опыта и интуиции менеджеров).

На основе данных, сформированных в плане продаж, формируется план производства.

План производства определяет виды и количество продукции, которые должны быть выпущены в предстоящем бюджетном (плановом) периоде (табл. 2).

Кроме количества готовой продукции, которая должна быть выпущена, план производства должен отражать информацию о производственных заделах незавершенном производстве - на начало и конец периода.

План производства

Таблица 2

| Наименование | НЗП на начало | Выпуск готовой | НЗП на конец |

| Продукт 1 | |||

| Продукт 2 | |||

| ---------------- | |||

| Продукт п |

При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, следует учитывать существующие запасы готовой продукции на начало периода и желаемую величину запасов на конец периода (так называемые переходящие запасы).

Для того чтобы при проведении расчетов учесть наличие переходящих запасов, следует воспользоваться балансовым уравнением. В общем виде его формула выглядит следующим образом:

Запасы Поступление Выбытие Запасы

на начало + запасов в = запасов в + на конец

периода течение периода течение периода периода

Применительно к плану производства балансовое уравнение примет следующий вид:

Запас Запас

Выпуск Количество готовой готовой

готовой = реализуемой + продукции - продукции продукции продукции на конец на начало

периода периода

С учетом запасов незавершенного производства определяется количество продукции, которая должна быть запущена в производство в течение периода:

Запуск Выпуск НЗП на НЗП на

продукции = готовой + конец - начало

продукции периода периода

На основе количественных данных о выпуске продукции составляется группа планов, отражающая потребности в необходимых для этого ресурсах.

Бюджет прямых материальных затрат содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих в натуральном и стоимостном выражении по видам продуктов и в целом по предприятию (табл. 3).