2015-07-21

2015-07-21 468

468Бутинець. Бухгалтерський фінансовий облік

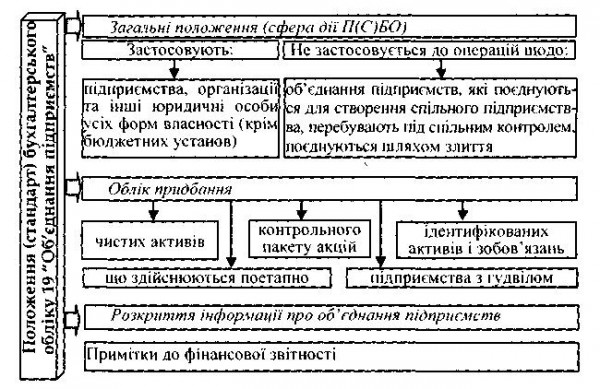

Норми П(С)БО 8 не поширюються на гудвіл. При обліку операцій, пов'язаних з гудвілом або негативним гудвілом, слід застосовувати П(С)БО 19 "Об'єднання підприємств" (рис.).

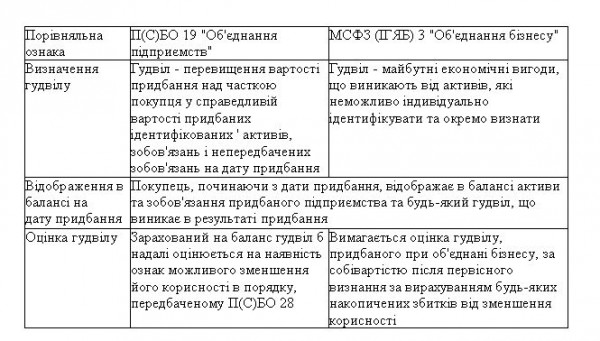

Рис. Характеристика П(С)БО 19 "Об'єднання підприємств" У міжнародній практиці П(С)БО 19 відповідає МСФЗ (IFRS) З "Об'єднання бізнесу". Наведемо порівняльну характеристику П(С)БО та МСФЗ (IFRS), що стосуються обліку гудвілу (табл.).

Таблиця. Порівняння П(С)БО та МСФЗ з обліку гудвілу

Різниця між вартістю придбання і часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань підприємства, що придбається, є гудвілом. -Якщо ж вартість частки покупця у справедливій вартості придбаних ідентифікованих активів і зобов'язань перевищує вартість придбання, то має місце негативний гудвіл.

Гудвіл є об'єктом бухгалтерського обліку лише при проведенні операції придбання підприємства.

У бухгалтерському обліку придбана позитивна та негативна різниця відображається на підставі бухгалтерського розрахунку, який складається на підставі передавального акту і договору купівлі-продажу. Перед підписанням договору купівлі-продажу сторонами вивчаються наступні документи:

1) акт інвентаризації активів і зобов'язань. Інвентаризація підприємства проводиться на дату прийняття рішення про його продаж і оформлюється інвентаризаційними актами офіційно затвердженого зразку;

2) баланс;

3) висновок аудитора та фахівця з оцінки майна (якщо є потреба);

4) докладний перелік боргових прав і зобов'язань із зазначенням їх розмірів та імовірних термінів погашення.

Відображення у бухгалтерському обліку підприємства-покупця придбаного гудвілу наведено в прикладі 3.6, негативного