2015-07-21

2015-07-21 480

480Бутинець. Бухгалтерський фінансовий облік

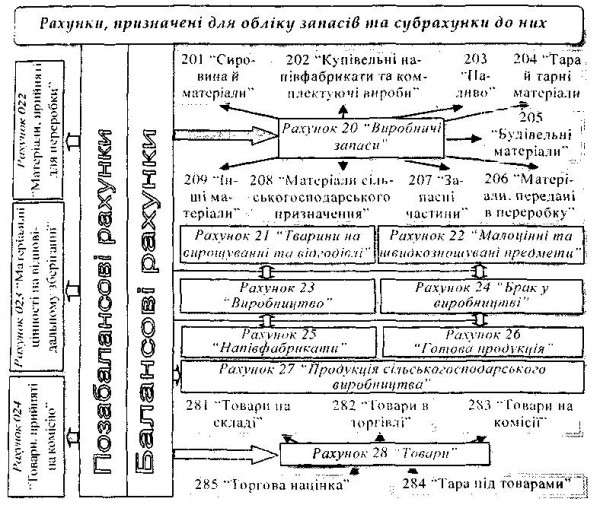

Для відображення наявності та руху товарно-виробничих запасів призначені наступні балансові та позабалансові рахунки (рис).

Для узагальнення даних про наявність і рух товарно-виробничих запасів, які не належать підприємству або тимчасово перебувають у його користуванні, розпорядженні або на зберіганні (запаси на відповідальному зберіганні, в переробці, товари на комісії), а також списаних запасів внаслідок їх недостачі для спостереження за можливістю їх відшкодування винними особами призначені позабалансові рахунки.

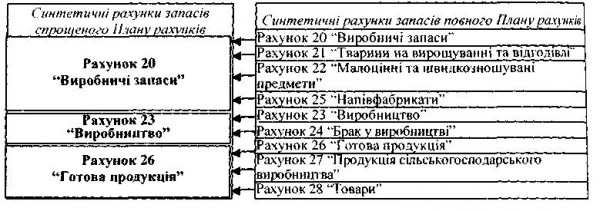

Суб'єкти малого підприємництва (СМП) за власним бажанням дії відображення господарських операцій на рахунках бухгалтерського облік; можуть використовувати спрощений План рахунків бухгалтерського облік; активів, капіталу, зобов'язань та господарських операцій СМП, що повинно бути зазначено в Положенні про облікову політику. В цьому плані рахункії рахунки бухгалтерського обліку повного Плану рахунків об'єднані наступним чином (рис).

Тобто СМП можуть використовувати три рахунки, призначених для обліку запасів: 20 "Виробничі запаси", 23 "Виробництво" та 26 "Готова продукція".