2015-07-21

2015-07-21 2887

2887Бутинець. Бухгалтерський фінансовий облік

Економічна сутність капіталу

Термін "капітал" походить від лат. capitalis - "головний". У повсякденному житті під капіталом розуміють: у вузькому розумінні- суму заощаджень, достатню для ведення підприємницької діяльності, а в широкому розумінні - все те, що має певну цінність.

З точки зору економічної теорії капітал є вартістю, яка має властивість самозростати, приносячи так звану додану вартість.

Можна дати узагальнене визначення капіталу. Капітал - це вартість, яка в своєму русі зростає, приносячи дохід, тобто це - самозростаюча вартість.

Капітал, який приносить відсоток, - це капітал-власність, тобто гроші, які продаються на особливому ринку, - ринку капіталів. Позичені гроші, тобто гроші, надані в кредит функціонуючим підприємцям, - це капітал-функція. Якщо капітал-власність приносить дохід в формі відсотка, то капітал-функція - у формі підприємницького доходу, тобто частини прибутку на позичений капітал, яка залишається після сплати відсотків.

Отже, підприємство для забезпечення господарської діяльності повинно володіти капіталом в певному розмірі.

Капіталу притаманні наступні характеристики:

1) він є основним фактором виробництва;

2) характеризує фінансові ресурси підприємства, що приносять прибуток;

3) є головним джерелом формування добробуту власників;

4) є головним показником ринкової вартості підприємства;

5) його динаміка є важливим "барометром" рівня ефективності господарської діяльності підприємства.

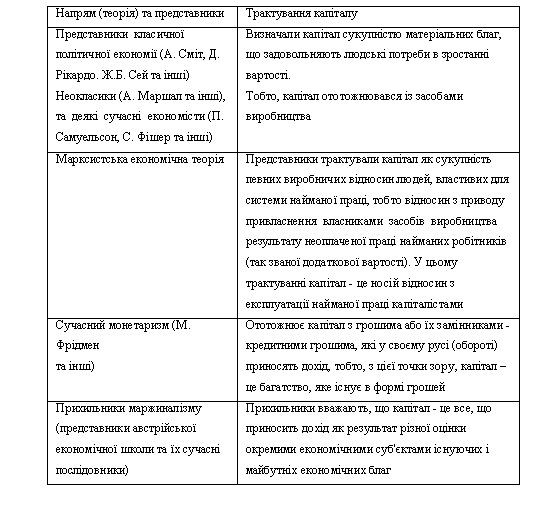

Питання, пов'язані з обліком власного капіталу, постійно знаходяться у центрі уваги провідних вчених-економістів (табл.).

Таблиця Трактування капіталу представниками різних напрямів економічної теорії

Власний капітал - це загальна вартість засобів підприємства, які належать йому на правах власності та використовуються ним для формування його активів.

Враховуючи принцип єдиного грошового вимірника, капітал у бухгалтерському обліку є сукупністю майнових засобів, призначених для господарських цілей, виражених в грошовій одиниці, тобто підсумок по активу балансу або тотожний йому підсумок по пасиву балансу.

Кожне підприємство для здійснення господарської діяльності повинно мати економічні ресурси, які називають активами підприємства. Якщо активи підприємства формуються тільки за рахунок власних коштів (власного капіталу), то має місце наступне балансове рівняння:

Активи = Власний капітал

Активи підприємства можуть поповнюватись за рахунок коштів інших юридичних і фізичних осіб. В цьому випадку підприємство матиме заборгованість (зобов'язання). З урахуванням заборгованості наведене вище рівняння набуває вигляду:

Активи = Власний капітал + Зобов'язання

У західній економічній літературі зобов'язання називають пасивами. В Україні поняття "пасиви" охоплює власний капітал і зобов'язання. В усіх випадках власний капітал є складовою частиною загальних джерел підприємства або частиною його активів.

Перетворюючи рівняння можна визначити власний капітал наступним чином:

Власний капітал = Активи - Зобов'язання

У формулі величина власного капіталу визначається як різниця між вартістю активів і зобов'язаннями до сплати.

Власний капітал відображає величину вартості засобів, які належать власникам підприємства. Капітал власника відображає розмір участі власників (засновників, учасників, акціонерів) підприємства у фінансуванні його активів. На величину власного капіталу впливають:

♦ інвестиції, які збільшують активи за рахунок додаткових коштів власника підприємства;

♦ вилучення коштів власниками підприємства, що зменшує активи підприємства;

♦ доходи, які призводять до зростання власного капіталу;

♦ витрати, які зменшують величину власного капіталу.

Вплив наведених показників на величину власного капіталу наведено на рис.

Рис. Фактори впливу на власний капітал підприємства Якщо за звітний період доходи перевищують витрати, то підприємство отримує прибуток, і навпаки, у випадку перевищення витрат над доходами -збиток. Отже, доходи та інвестиції збільшують власний капітал, витрати і вилучення - зменшують.

Порівняльна характеристика ПСБО і МСФЗ

Облік власного капіталу на міжнародному рівні регулюється:

♦ Концептуальною основою складання та подання фінансової звітності;

♦ МСФЗ (IAS) 1 "Подання фінансових звітів";

♦ МСФЗ (IAS) 32 "Фінансові інструменти: розкриття та подання". Відповідно до П(С)БО 2 "Баланс" власний капітал є частиною в активах

підприємства, яка залишається після вирахування його зобов'язань. Це визначення повністю відповідає визначенню, наведеному в Концептуальній основі складання та подання фінансової звітності (КО).

Відповідно до МСФЗ власний капітал - це вартість активів, на які не розповсюджуються фінансові зобов'язання кредиторів.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни (П(С)БО 2 "Баланс", п. ІЗтаКОп. 66).

Спеціального МСФЗ, присвяченого питанням обліку та звітності при операціях зі статутним капіталом і власними акціями, немає, але деякі питання з даної тематики розглядаються в двох Тлумаченнях, випущених

Постійним комітетом з тлумачень при Комітеті з міжнародних стандартів фінансової звітності- ПКТ 16 "Акціонерний капітал: викуплені інструменти власного капіталу (власні викуплені акції)" і ПКТ 17 "Власний капітал: витрати на операції з власним капіталом".

У різних країнах існують різні вимоги, які висуваються до випуску й обігу цінних паперів, а також вимоги, які стосуються обмежень щодо операцій з акціонерним капіталом.

Відповідно до МСФЗ 1 "Подання фінансових звітів" у звітності компанії повинна бути розкрита наступна інформація, яка стосується власного капіталу: кількість акцій, що дозволені до випуску, випущені та знаходяться в обігу; частка неоплаченого капіталу; номінальна чи юридично визначена (оголошена) вартість акцій; зміни рахунків акціонерного капіталу за період; права, привілеї та обмеження, що стосуються розподілу дивідендів та оплати капіталу; відстрочені дивіденди за привілейованими кумулятивними акціями; викуплені акції; акції, зарезервовані для майбутніх випусків, відповідно до опціонних та продажних контрактів, включаючи їх умови та суми; додатковий капітал (емісійний дохід); додатковий капітал від переоцінки; резерви та накопичений (нерозподілений) чистий прибуток.

Якщо підприємство не є акціонерним товариством, то воно розкриває інформацію, еквівалентну наведеній вище: відображає зміни протягом періоду за кожною категорією частки в капіталі та права, привілеї, а також обмеження, пов'язані з кожною категорією частки в капіталі.

За МСФЗ статті власного капіталу у звітності повинні бути згрупованими, а в Україні П(С)БО деталізовані, що дає змогу чітко відображати складові власного капіталу у звітності.

Характеристика складових власного капіталу

Основним елементом власного капіталу є статутний капітал - один із основних показників, що характеризує розміри та фінансовий стан підприємства. Статутний капітал - це організаційно-правова форма капіталу, величина якого визначається установчими документами суб'єкта господарювання згідно з чинним законодавством. Це сукупність внесків (часток, акцій за номінальною вартістю) засновників (учасників) в майно, виражених у грошовому вимірнику, при створенні підприємства для забезпечення його статутної діяльності. З 01.01.04 р. основними нормативними документами з формування статутного капіталу виступають Господарський кодекс України, Цивільний кодекс України та Закон України "Про господарські товариства".

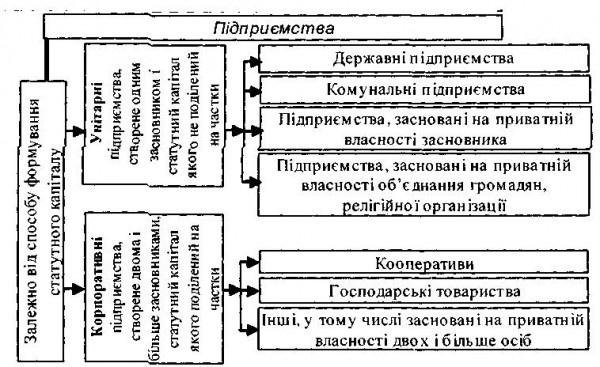

Господарським кодексом України передбачено особливості формування статутного капіталу на підприємствах різних форм власності. Класифікацію підприємств відповідно до способу формування статутного капіталу наведено на рис.

Рис. Види підприємств залежно від способу формування статутного капіталу згідно з Господарським кодексом України

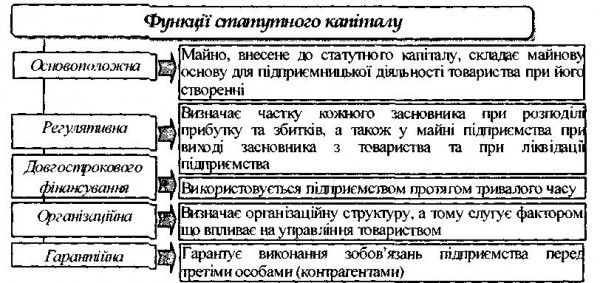

Статутний капітал як найважливіша складова власного капіталу підприємства виконує наступні функції (рис.).

Рис. Функції статутного капіталу в господарських товариствах

Сума, яка на дату реєстрації підприємства оголошена, але фактично не внесена засновниками, представляє собою неоплачений капітал підприємства. Невкладені кошти засновників (учасників) зменшують реальний розмір статутного капіталу та в пасиві балансу відображаються в дужках, що означає необхідність віднімання від підсумку за розділом.

Учаснику товариства, який повністю вніс свою частку до статутного капіталу, а, отже, погасив свою заборгованість перед товариством, видається свідоцтво товариства.

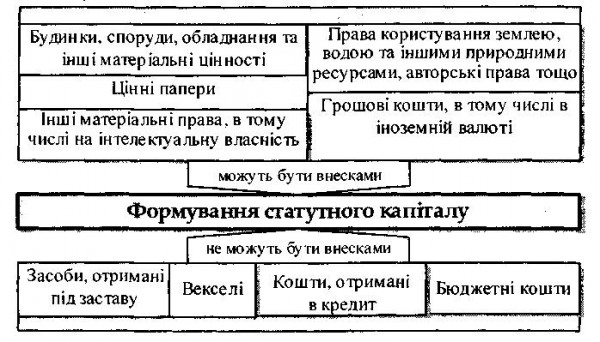

Статутний капітал товариства з обмеженою відповідальністю, командитного товариства, повного товариства, товариства з додатковою відповідальністю формується за рахунок внесків його учасників та засновників (рис.).

Рис. Внески до статутного капіталу

Приватні акціонерні товариства мають право випускати тільки іменні акції. Обіг іменних акцій фіксується товариством, яке зобов'язане вести Книгу реєстрації акцій. Реєстраційною інформацією в даному випадку є дані про власників акцій, час їх придбання, пакет акцій кожного акціонера.

Акціонерне товариство має право за рішенням загальних зборів акціонерів збільшити статутний капітал шляхом збільшення номінальної вартості акцій або додаткового випуску акцій.

Збільшення статутного капіталу акціонерного товариства допускається після його повної сплати. Збільшення статутного капіталу товариства для покриття збитків не допускається.

Акціонерне товариство має право за рішенням загальних зборів акціонерів зменшити статутний капітал шляхом зменшення номінальної вартості акцій або шляхом купівлі товариством частини випущених акцій з метою зменшення їх загальної кількості.

Зменшення статутного капіталу акціонерного товариства допускається після повідомлення про це всіх його кредиторів у порядку, встановленому законом. При цьому кредитори товариства мають право вимагати дострокового припинення або виконання товариством відповідних зобов'язань та відшкодування збитків.

Пайовий капітал - це сукупність добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності коштів фізичних і юридичних осіб. Він формується за рахунок сум пайових внесків членів споживчих товариств, житлово-будівельних кооперативів, кредитних спілок та інших підприємств, а також паїв членів сільськогосподарських виробничих кооперативів (СВК) у сільському господарстві, одержаних у результаті розподілу на паї колективної власності.

Додатковий капітал складається з емісійного доходу, тобто доходу, одержаного від розміщення акцій власної емісії за цінами, які перевищують номінальну вартість; дооцінки активів; безоплатного одержання необоротних активів; іншого додаткового капіталу, фондів спеціального призначення.

Суми вилученого капіталу відображають вартість акцій власної емісії, які на даний момент не розміщені серед акціонерів. Вилучений капітал не впливає на суму власного капіталу. Він показує, що капітал належить підприємству, але не закріплений за конкретною фізичною особою (акціонером). Вилучений капітал повинен бути перепроданий або анульований.

Кошти резервного капіталу використовуються відповідно до напрямів, передбачених установчими документами: як правило, у випадку недостачі прибутку за рахунок резервного капіталу покриваються непередбачені витрати, погашаються борги перед кредиторами при ліквідації підприємства, виплачуються дивіденди за привілейованими акціями тощо.

Чинним законодавством передбачено право для господарських товариств формувати резервний капітал у розмірі не менше ніж 15 % статутного капіталу, якщо інше не визначено статутом товариства. Резервний капітал формується шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку. До. досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим ніж 5 % суми чистого прибутку товариства за рік.

Резервний капітал створюється для покриття збитків товариства, а також для збільшення статутного капіталу, виплати дивідендів за привілейованими акціями, погашення заборгованості у разі ліквідації товариства тощо.

Нерозподілені прибутки - це прибутки, одержані в результаті господарсько-фінансової діяльності підприємства, зменшені на суму прибутків, використаних у звітному році. Нерозподілений прибуток є власністю акціонерів (учасників, засновників) і збільшує суму власного капіталу. Якщо фінансовим результатом діяльності є збиток, то сума збитку зменшує суму власного капіталу.