2015-07-21

2015-07-21 933

933Бутинець. Бухгалтерський фінансовий облік

Суцільна та безперервна реєстрація в документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за правильним формуванням та використанням власного капіталу підприємства. Це відбувається завдяки принципу превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з формуванням, змінами та використанням власного капіталу, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

Майно підприємства становлять необоротні й оборотні засоби. При формуванні статутного капіталу в обліку слід дотримуватися принципу автономності, згідно з яким кожне підприємство розглядається як юридична особа, відокремлена від власників. Тому особисте майно власників, засновників, акціонерів не повинно відображатися в обліку та звітності.

Грошові кошти засновники вносять на тимчасовий рахунок у банку. Для надання документів до органів реєстрації, засновницький опис майна нотаріально засвідчується.

Враховуючи те, що внески до статутного капіталу можуть здійснюватися не лише грошовими коштами в національній (іноземній) валютах, але й основними засобами, нематеріальними активами, виробничими запасами, використовують натуральні та грошові вимірники. Однак загальна вартість майна на початку діяльності підприємства визначається в грошовому вимірнику відповідно до принципу єдиного грошового вимірника.

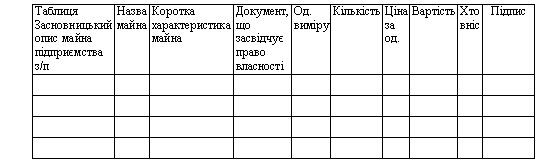

При формуванні статутного капіталу складається засновницький опис майна за такою формою (табл.).

сума прописом______________________

На відповідальне зберігання перераховані цінності прийняв_______________

підпис МВО

Примітка. На нерухомість додається документ, що засвідчує право власності.

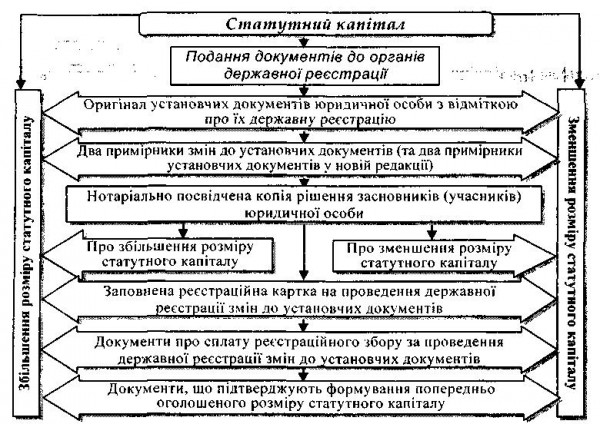

Зміни розміру статутного капіталу господарського товариства (ТзОВ, AT) відображаються в бухгалтерському обліку після внесення змін до ЄДРПОУ(рис.).

Рис. Порядок реєстрації змін статутного капіталу акціонерного товариства та товариства з обмеженою відповідальністю

Для відображення у бухгалтерському обліку подій, які викликають зміни у структурі власного капіталу, первинні документи мають містити дані про: дозвіл (розпорядження) власника на здійснення операції з внесення додаткового капіталу; особу, яка здійснює такий внесок; зміст і грошову оцінку внеску; дат)'; підписи осіб, що брали участь у внесенні і прийнятті додаткового капіталу.

При реєстрації змін статутного капіталу акціонерного товариства та товариства з обмеженою відповідальністю потрібно керуватися чинним законодавством. При зменшенні статутного капіталу потрібно дотримуватися мінімальних вимог до розміру статутного капіталу на момент реєстрації змін та документально правильно їх оформлювати.