2015-07-21

2015-07-21 516

516Бутинець. Бухгалтерський фінансовий облік

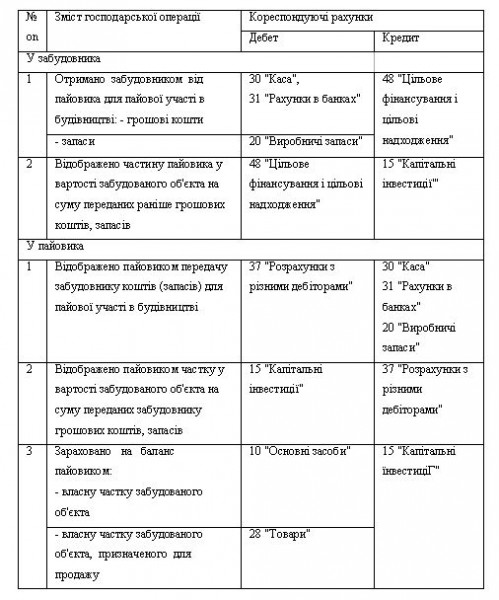

При пайовій участі в будівництві підприємство, що є головним забудовником, за згодою учасників капітального будівництва акумулює грошові кошти інших учасників з подальшою передачею збудованого об'єкту кожному з учасників відповідно до його частки фінансування. Відображення пайової участі у забудовника і пайовика наведено в таблиці

Таблиця Відображення в обліку пайової участі у будівництві

У випадку внесення учасником своєї частини майна як внеску до статутного капіталу після закінчення будівництва у забудовника відображаються наступні записи: Д-т pax. 46 "Неоплачений капітал" К-т pax. 40 "Статутний капітал" - на суму внеску; закривають заборгованість: Д-т pax. 10 "Основні засоби" К-т pax. 46 "Неоплачений капітал".

На рахунку 48 "Цільове фінансування і цільові надходження" можуть збиратися внески на будівництво житла за умови, що це будівництво фінансують самі майбутні його мешканці. При цьому усі витрати на будівництво в обліку відображаються на субрахунку 151 "Капітальне будівництво". Після завершення будівництва ці два рахунки закриваються.

Позитивне сальдо між рахунком 48 "Цільове фінансування і цільові надходження" та рахунком 15 "Капітальні інвестиції"' розподіляють між вкладниками і повертають кошти (будинок виявився дешевшим, ніж планувалося). Від'ємне сальдо покривається або за рахунок власних коштів підприємства, або оголошується розмір суми, яку кожен з учасників повинен внести додатково (будинок виявився дорожчим, ніж планувалося).