2015-07-21

2015-07-21 923

923Бутинець. Бухгалтерський фінансовий облік

Узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів та їх включення до витрат поточного періоду, ведеться на рахунку 47 "Забезпечення майбутніх витрат і платежів".

Облік нарахування та використання резерву на оплату відпусток працівникам ведеться на субрахунку 471 "Забезпечення виплат відпусток", характеристику якого наведено у лекції 23.

Резерв на майбутню оплату відпусток працівників визначається, виходячи з суми витрат на оплату праці, які беруться до уваги при розрахунку сум відпускних і відрахувань від них до фондів соціального страхування.

Облік коштів для реалізації програми пенсійного забезпечення ведеться на субрахунку 472 "Додаткове пенсійне забезпечення".

Додаткове пенсійне забезпечення — рахунок бухгалтерського обліку резервів на додаткове (недержавне) пенсійне забезпечення працівників, що створюються за рахунок власних коштів підприємства (або за рахунок заробітної плати найманих працівників на підставі заяв від їх імені).

Податковий облік

Підпункт 5.8.4 Закону про оподаткування прибутку підприємств, виходячи з якого можна дійти висновку, що внески підприємства на додаткове пенсійне забезпечення

не підлягають оподаткуванню, вимагає деяких роз'яснень. Відповідно до пп. 5.8.4. до складу валових витрат платника податків належать суми валових внесків працівника до додаткових пенсійних планів, які вносяться від його імені таким платником податків, але не більше як 15 % від сукупного доходу, отриманого таким працівником від такого платника податків протягом податкового періоду, коли відбулося таке внесення. Слід зауважити, що у цьому пункті не йдеться про вирахування із заробітної плати, хоча таким шляхом також вносяться кошти на додаткове пенсійне забезпечення, якщо такий працівник укладав договір про пенсійне забезпечення самостійно або від імені іншого підприємства, на якому працював раніше. У цьому пункті розглядається випадок, коли вкладником є підприємство і внески сплачуються за рахунок коштів підприємства, але від імені працівника, оскільки саме він є дійсним учасником.

Облік забезпечень гарантійних зобов'язань

Якість товару, що купується покупцем має відповідати вимогам якості, визначених у стандартах, технічних умовах, іншій технічній документації, зразках (еталонах) чи в умовах договору.

Гарантійний термін експлуатації обчислюється з дня введення виробу в експлуатацію, але не пізніше одного року з дня одержання виробу покупцем (споживачем). Гарантійний термін придатності та зберігання товарів обчислюється з дня їх виготовлення.

Законодавством передбачено виконання виробником (продавцем) таких робіт протягом періоду дії гарантійних зобов'язань:

- гарантійне обслуговування;

- введення в експлуатацію;

- технічне обслуговування;

- гарантійний ремонт;

- заміну товару чи його повернення з компенсацією вартості.

Облік руху та залишків коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, предметів прокату тощо, ведеться на субрахунку 473 "Забезпечення гарантійних зобов'язань".

Резерв під гарантійні зобов'язання створюється на балансі підприємства-виробника за рахунок калькуляційної статгі, що включається до продажної ціни виробу (товару) і дорівнює сумі передбачуваних витрат, яких підприємство може зазнати у зв'язку з гарантійним обслуговуванням своїх покупців.

На кожну звітну дату необхідно переглядати суми забезпечень і в разі необхідності коригувати їх для відображення найкращої оцінки на даний момент. При оцінці слід враховувати висновки експертів про зміну технічних, економічних та правових умов, що тягне економію витрат на гарантійні зобов'язання, або, навпаки, їх підвищення. При перегляді може виявитися, що погашення зобов'язань більше не вимагає витрачання грошових коштів або матеріальних ресурсів. Це означає, що слід закрити рахунок обліку резерву та визнати відповідну суму в операційних витратах підприємства.

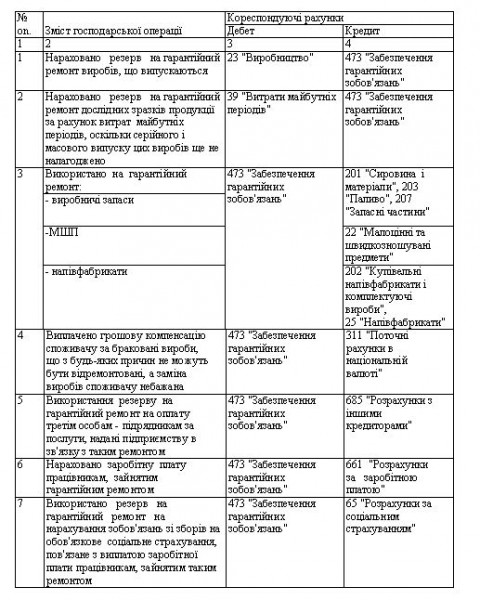

За кредитом рахунку 473 "Забезпечення гарантійних зобов'язань" відображаються суми нарахованих резервів у кореспонденції з рахунками відповідних видів витрат. За дебетом - використання цього резерву на гарантійне обслуговування в кореспонденції з рахунками обліку коштів, запасів і розрахунків. Типову кореспонденцію рахунків з обліку забезпечення гарантійних зобов'язань наведено у табл.

Таблиця Типова кореспонденція рахунків з обліку забезпечення гарантійний зобов 'язань

Повернення товарів покупцем після реалізації на гарантійний ремонт чи гарантійну заміну відображається на субрахунку 704 "Відрахування з доходу". Витрати на утримання гарантійних майстерень підприємствами-виробниками обліковуються на рахунку 24 "Брак у виробництві".

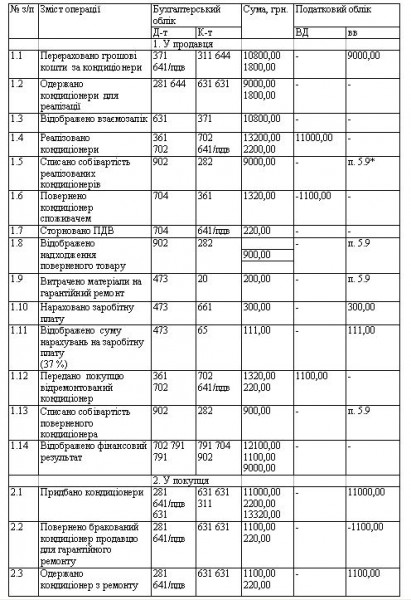

Повернення товару споживачем і проведення гарантійного ремонту ілюструє наступний приклад.

Приклад

Торговельним підприємством у травні 2008 року придбано 10 кондиціонерів "Panasonic" за ціною 900 грн., з 1 шт., крім того, ПДВ -180 грн.

Всього на суму 9000 грн., крім того, ПДВ - 1800 грн.

Кондиціонери було відпущено споживачу за ціною 1100 грн. за 1 шт., крім того, ПДВ - 220 грн.

Споживач повернув 1 бракований кондиціонер продавцю для здійснення гарантійного ремонту

Продавець і покупець є платниками ПДВ.

На підприємстві створено забезпечення гарантійних зобов'язань в сумі 3500 грн. (кредитове сальдо на субрахунку 473).

Граничний рівень витрат на гарантійний ремонт:

13200х 10=1320грн.

У бухгалтерському та податковому обліку торговельного підприємства та покупця операції з повернення кондиціонеру та гарантійного ремонту рекомендується відобразити таким чином (табл.)

Таблиця. Журнал реєстрації господарських операцій

*Примітка. За п. 5.9 Закону України "Про оподаткування прибутку підприємств" вартість відвантажених товарів враховується при розрахунку приросту (убутку) балансової вартості товарів.

Облік витрат на гарантійний ремонт згідно з податковим законодавством

Згідно з пп. 54.3. п.5.4 ст. 5 Закону України "Про оподаткування прибутку підприємств" будь-які витрати на гарантійний ремонт (обслуговування) або гарантійні заміни товарів, проданих платником податків, включаються до складу валових витрат при

дотриманні таких умов:

- вартість товарів не компенсується за рахунок покупців цих товарів;

- сума витрат не перевищує 10 % сукупної вартості проданих товарів;

- строк гарантійного обслуговування проданих товарів не минув;

- підприємства ведуть окремий облік бракованих товарів, повернутих покупцями;

- підприємства ведуть облік покупців, що одержали товари замість бракованих чи послуги з їх ремонту.

Зазначені норми Закону України "Про оподаткування прибутку підприємств" поширюються тільки на товари, що відповідають перелікам, визначеним у Порядку №506, а також у Постанові КМУ №172. Відносити на валових витрат суми витрат на гарантійні ремонти, заміни та гарантійне обслуговування мають право тільки платники податків, що здійснюють виробництво, продаж або виконання робіт з гарантійного ремонту (обслуговування) технічно складної побутової продукції, включеної до переліку, визначеного Порядком № 506. В інших випадках суми витрат на гарантійні ремонти (обслуговування) до складу валових витрат не включаються.

Крім того, якщо платник податку - продавець не забезпечив належного ведення обліку гарантійних замін товарів і покупців, то він не має права включати до валових витрат вартість замінених товарів.

Обпік забезпечень інших витрат і платежів

На субрахунку 474 "Забезпечення інших витрат і платежів ведеться облік забезпечення інших наступних витрат, що не знайшли відображення на інших субрахунках рахунку 47 "Забезпечення майбутніх витрат і платежів".

Виходячи зі змісту пункту 13 П(С)БО 11 "Зобов'язання" рахунок 474 призначено для обліку забезпечень на "реструктуризацію" та "виконання зобов'язань за обтяжливими контрактами тощо".

Забезпечення для відшкодування витрат на реструктуризацію створюється у випадку наявності затвердженого керівництвом підприємства плану реструктуризації з конкретними заходами, термінами їх виконання та сумою витрат, які будуть понесені, та після початку реалізації цього плану.

Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання на дату балансу.

Забезпечення для відшкодування витрат на реструктуризацію визначається за сумою прямих витрат, які не пов'язані з діяльністю підприємства, що триває.

Обтяжливий контракт - контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від цього контракту.

На субрахунку 475 "Забезпечення призового фонду (резерв виплат)" ведеться облік забезпечення призового фонду (резерв виплат).

На субрахунку 476 "Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї"' ведеться облік резервів на виплату джек-поту, не забезпеченого сплатою участі у лотереї.

На субрахунку 477 "Забезпечення матеріального заохочення" ведеться облік забезпечень матеріального заохочення працівників. Створення забезпечення на матеріальне заохочення працівників здійснюється за дебетом рахунків обліку витрат операційної діяльності і кредитом субрахунку 477 "Забезпечення матеріального заохочення".

На субрахунку 478 "Забезпечення відновлення земельних ділянок" ведеться облік створення за обґрунтованим розрахунком забезпечення на демонтаж, переміщення об'єкта основних засобів та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель), за дебетом субрахунку відображається використання створеного забезпечення на здійснювані роботи з демонтажу, переміщення об'єкта основних засобів, рекультивації порушених земель.