2015-07-21

2015-07-21 999

999Бутинець. Бухгалтерський фінансовий облік

Бухгалтерський облік коштів цільового фінансування регулюється П(С)БО 15 "Дохід", яке детально розглядається у лекції 24. Залежно від того, для яких цілей надходить фінансування, момент визнання доходу визначається по-різному.

Отримане цільове фінансування визнається доходом протягом тих періодів, у яких були понесені витрати, пов'язані з виконанням умов цільового фінансування. Тобто, якщо підприємству надходять цільові кошти, то це не означає, що такі кошти відразу ж будуть віднесені до рахунків доходів.

При застосуванні такого принципу бухгалтерського обліку, як принцип нарахування та відповідності доходів і витрат, залучені кошти будуть визнані доходом у тому періоді, в якому здійснені витрати, пов'язані з цим цільовим фінансуванням.

До цільового фінансування та цільових надходжень відносять кошти, що отримуються підприємством на суворо визначені цілі: утримання дитячих установ, підготовку кадрів, науково-дослідні роботи тощо. Таке фінансування здійснюється за рахунок асигнувань з бюджету; внесків батьків; плати за навчання; прибутку, що залишається в розпорядженні; коштів, отриманих від інших підприємств тощо.

Фонди цільового фінансування та цільових надходжень формуються за рахунок лише зовнішніх цільових надходжень. Кошти цільового фінансування і цільових надходжень витрачаються у суворій відповідності до встановлених кошторисів. Забороняється використання цільових коштів не за призначенням та спрямування інших коштів на потреби, фінансування яких повинно здійснюватись тільки за рахунок цільових джерел.

У випадку нецільового використання таких коштів певні особи несуть відповідальність з усіма наслідками, що випливають, і в такому разі кошти підлягають поверненню тим, хто їх вносив.

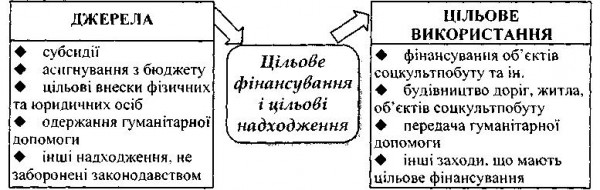

Загальну схему формування і використання коштів цільового фінансування та цільових надходжень наведено на рис.

Рис. Джерела та напрями використання коштів цільового фінансування і цільових надходжень

Для узагальнення інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення (в тому числі про отриману гуманітарну допомогу) призначено рахунок 48 "Цільове фінансування і цільові надходження". Суми отриманого цільового фінансування є частиною доходу підприємства, тому рахунок 48 "Цільове фінансування і цільові надходження" кореспондує за дебетом з кредитом відповідних рахунків класу 7 "Доходи і результати діяльності".

Кошти, отримані на цільове фінансування, визнаються доходом протягом періоду корисного використання об'єктів інвестування пропорційно до суми нарахованої амортизації цих об'єктів.

Тобто у разі фінансування капітальних вкладень сальдо за рахунком 48 "Цільове фінансування і цільові надходження" підлягає списанню у кредит рахунку 69 "Доходи майбутніх періодів" і вже з цього рахунку поступово буде списуватися на доходи відповідного звітного періоду одночасно з нарахуванням амортизації об'єкта капітальних вкладень.