2015-07-21

2015-07-21 767

767Бутинець. Бухгалтерський фінансовий облік

Зобов'язання, що відображаються у бухгалтерському обліку, мають юридичний та економічний зміст. Як юридична категорія господарське зобов'язання- це господарські відносини, що регулюються правом.

В силу цих відносин одна сторона уповноважена вимагати від іншої здійснення господарських операцій: передачі майна, виконання робіт, надання послуг тощо, а інша сторона зобов'язана виконувати вимоги щодо предмету зобов'язання і має при цьому право вимагати відповідну винагороду - сплату грошей, зустрічні поставки тощо.

Підходи до визначення зобов'язань різні. їх розглядають як борг, як суму витрат, як залучений капітал, як розрахункові відносини та як частину вартості майна.

У широкому розумінні зобов'язання виникають як управлінський правовий акт замовлення або державний контракт. У вузькому значенні -виникають із господарського договору, укладеного за простою згодою сторін; з інших підстав, що не суперечать закону; за результатами конкурсу, тендеру, іншого публічного торгу.

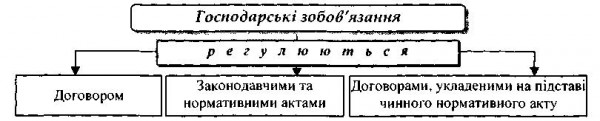

Юридичним джерелом договірних господарських зобов'язань є господарський договір. Цивільний кодекс (ЦК) України називає господарський договір однією з найпоширеніших підстав виникнення зобов'язань. Договір є юридичним фактом (рис.).

Однак не всі зобов'язання встановлюються договором: значна їх частина визначається адміністративними актами, іншими правомірними чи неправомірними діями.

Правове поняття зобов'язання має декілька складових: зміст зобов'язання, суб'єкти зобов'язання та правовідносини між суб'єктами. Суб'єктом зобов'язання, як і в будь-яких інших цивільно-правових відносинах, може бути будь-яка юридична або фізична особа. Сторона, яка має право вимагати від іншої сторони виконання певної дії, називається кредитором, а сторона, яка зобов'язана виконати вимогу кредитора, - боржником. Об'єктом майнових прав є майно, а об'єктом зобов'язального права виступає дія.

У бухгалтерському обліку поняття "зобов'язання" вужче, ніж у цивільному законодавстві:

♦ зобов'язання в бухгалтерському обліку виникає не тільки з Цивільного кодексу, а й з інших галузей права: фінансового, трудового чи окремих законодавчих актів, що регулюють економічні відносини;

♦ поняття "зобов'язання" у праві та бухгалтерському обліку мають різний зміст;

♦ договір - тільки юридичний факт, тому у бухгалтерському обліку відображаються договірні зобов'язання в момент їх виконання, а не виникнення.

Відповідно до П(С)БО 2 "Баланс", зобов'язання - це забор підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання виникають через існуючі (що виникли внаслідок минулих операцій чи подій) борги підприємства щодо передачі певних активів чи надання послуг іншому підприємству в майбутньому. Отже, зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином, у зв'язку з придбанням товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Обліковуються не всі господарські зобов'язання, а лише ті, що випливають з виконання укладених підприємством договорів чи здійснення дій, з якими фінансове право пов'язує виникнення зобов'язань із внесення платежів до бюджету та відповідних позабюджетних органів.

Зобов'язання характеризуються:

♦ конкретними економічними ресурсами (поверненню підлягають ресурси, або їх грошовий еквівалент - залежно від умов договору);

♦ адресністю (ресурси повертаються позикодавцю або іншій третій особі за дорученням позикодавця);

♦ строком погашення заборгованості;

♦ винагородою за користування ресурсами;

♦ санкціями за порушення договірних зобов'язань за термінами і сумами погашення заборгованості.

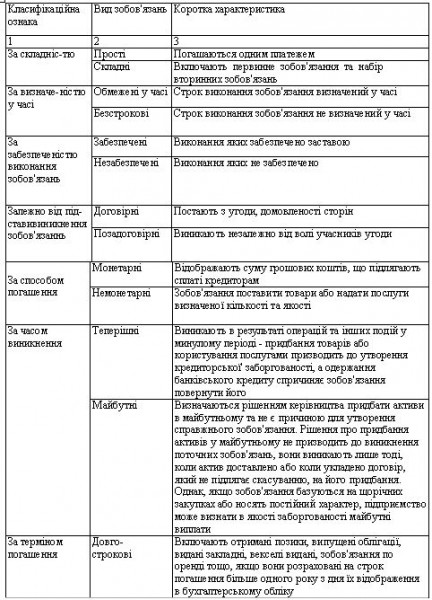

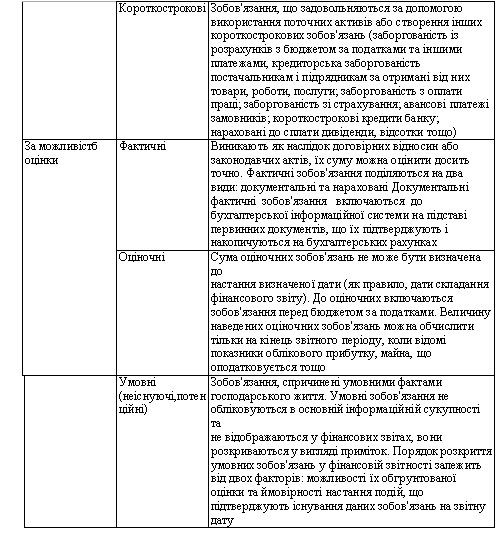

Класифікацію зобов'язань за різними ознаками зобов'язань представлено у таблиці

Таблиця Класифікація зобов'язань

Основні види та форми розрахункових взаємовідносин

Погашення зобов'язання може відбутися: сплатою грошових коштів у готівковій або безготівковій формі; передачею інших активів; наданням послуг; заміною зобов'язання іншим; перетворенням зобов'язання на капітал; відмовою кредитора від своїх прав або позбавленням їх.

Використання тієї чи іншої форми порядку розрахунків між отримувачем коштів і платником визначається договором.

Форми безготівкових розрахунків - це встановлені законодавством способи добровільного виконання через установу банку грошового зобов'язання боржником за відвантажену продукцію, виконані роботи або надані послуги.

Безготівкові розрахунки за товарно-матеріальні цінності, надані послуги та виконані роботи в сучасній практиці здійснюються: в акцептній формі розрахунків; акредитивами; платіжними дорученнями (переказами); переказами через підприємства зв'язку; чеками; інкасовими дорученнями (розпорядженнями на безспірне списання коштів).

При здійсненні розрахунків слід враховувати, чи відбуваються вони в середині країни, чи поза її межами, в національній чи іноземній валюті, та враховувати норми відповідного чинного законодавства.

Під готівковими розрахунками розуміють оплату торговельної угоди проти отримання товаросупровідних та інших документів, тобто без надання кредиту або відстрочки (розстрочки) платежу.

Під розрахунками в кредит розуміють ситуації, коли платіж виконується до (або після) отримання товаросупровідних та інших документів.

Облік зобов'язань розглядається і вченими при написанні

Облік зобовязань у працях вчених монографій та дисертаційних робіт. Основні роботи, присвячені цим питання - це монографія О.М. Петрука "Облік та аналіз договірних відносин: проблеми теорії та практики" дисертації Л.Б. Долінського "Моделювання та управління ризиком вексельних зобов'язань»О.В. Цуканової "Облік і аналіз заробітної плати у підприємствах торгівлі"

Однак, на жаль, облік зобов'язань не досить широко висвітлено у наукових працях. Проблемні питання обліку зобов'язань можуть бути рекомендовані для досліджень магістрами, аспірантами та докторантами.