2015-07-21

2015-07-21 623

623Бутинець. Бухгалтерський фінансовий облік

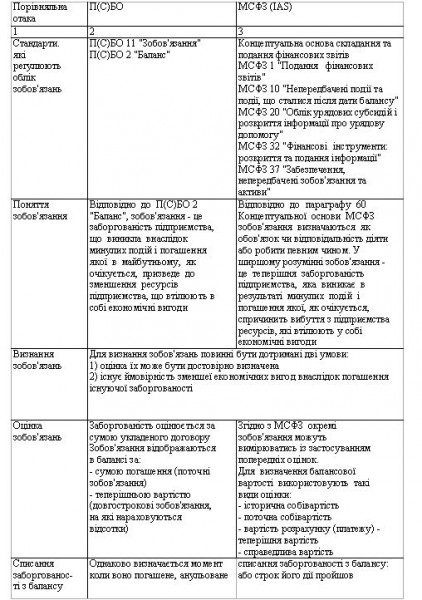

Економіка України останнім часом розвивається в напрямі глобалізації, у зв'язку із чим існує очевидна необхідність узгодження національних П(С)БО та МСФЗ (IAS) (табл. 19.2).

Визначення терміну "зобов'язання" наведено двічі: у пункті 10 МСФЗ 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" та у пункті 49 Концептуальної основи. Формулювання в обох випадках однакове, але в Концептуальній основі термін "зобов'язання" дано разом з термінами "активи", "власний капітал". А якщо додати, що пункт є частиною розділу "Елементи фінансових звітів", то стає зрозуміло, що у МСФЗ зобов'язання розглядаються лише як елемент фінансової звітності. А Закон України "Про бухгалтерський облік та фінансову звітність в Україні" містить це визначення у розділі під назвою "Загальні положення". Отже термін "зобов'язання" потрібно розуміти у найбільш широкому бухгалтерському значенні: і як обліковий, і як звітний. Однак між зобов'язаннями як елементом фінансової звітності та кожним конкретним зобов'язанням, що виникає у процесі діяльності підприємства, є певна смислова різниця.

МСФЗ приділяють увагу особливостям визнання окремих видів зобов'язань, наводячи не тільки визначення, але й практичні приклади.

Таблиця Порівняльна характеристика П(С)БО та МСФЗ (ІAS), які регламентують облік зобов'язань

Особливих відмінностей щодо визнання витрат на оплату праці немає. В обох випадках нарахування заробітної плати визнається як поточні витрати, а неоплачені суми - як зобов'язання, причому критерії визнання витрат та зобов'язань в П(С)БО та МСФЗ є однаковими.